小米投资的芯片上市公司盘点(又一电源管理芯片商上市)

芯东西(公众号:aichip001)作者 | 高歌编辑 | Panken

芯东西5月26日报道,刚刚,国产电源管理芯片厂商必易微登陆科创板,其发行价为55.15元/股。

必易微开盘价为70元/股,涨幅超过26%,随后股价有所下跌。截至芯东西成文,必易微股价65.62元/股,涨幅18.98%,总市值45.31亿元。

电源管理芯片是所有电子产品的能源供应中枢,负责所需电能的变换、分配、检测等管控功能,是电子产品中不可或缺的关键器件,也是模拟集成电路中最大的细分领域。在缺芯情况有所缓解的今天,电源管理芯片仍是供应最紧张的领域之一。

必易微的电源管理芯片主要用于LED照明、通用电源、家电及IoT领域。2020年,必易微LED照明产品销量为22.67亿颗,以出货量计算,其在LED照明领域的市场占有率为17.17%。此外,在通用电源、家电及IoT等国产化较低的领域,必易微也推出了相应的产品,获得了飞利浦、传音控股、安克创新、公牛、海尔、九阳、美的、TCL、小米等终端客户的认可。

必易微董事长兼总经理谢朋村为公司控股股东和实际控制人,控制有股东大会62.07%的表决权。

报告期内,必易微的营收快速增长,2019年-2021年营收分别为3.48亿元、4.29亿元和8.87亿元。

本次IPO,必易微计划募资6.53亿元,分别用于“电源管理系列控制芯片开发及产业化”、“电机驱动控制芯片开发及产业化”、“必易微研发中心建设”3个项目。

▲必易微募资计划

一、单年营收超8亿,净利增长259%必易微成立于2014年5月,深圳导向、谢朋村、喻辉洁共同签署、创建了必易微有限,注册资本500万元。

创建初期,必易微的发展十分艰难。据上海证券报报道,创始人谢朋村除了将房产等资产全部投入创业,还向亲友借款以负债两千余万元。谢朋村在接受采访时回忆:“当时家庭能这么支持很难得。”他补充道:“真心感谢包括我妻子在内的亲友大力的长期的支持!”

2016年下半年开始,必易微发展出现转机,开始逐渐获得客户认可并追加了订单,芯片销量的提升又加大了对上游的议价能力,让必易微的利润形成了正向循环。

▲必易微董事长兼总经理谢朋村

报告期内,由于下游终端市场扩大,以及产品结构升级、迭代等因素,必易微营收快速增长,2019年-2021年营收分别为3.48亿元、4.29亿元和8.87亿元,年均复合增长率为59.61%。

随着营收增长,必易微的净利润也快速攀升,其2019年-2021年各期净利润分别为1816.59万元、3516.29万元和2.34亿元,年均复合增长率为259.23%。

▲必易微2019年-2021年营收和净利润变化情况

报告期各期,必易微的研发投入分别为3440.25万元、4493.29万元和8674.59万元,分别占营业收入的比例分别为9.88%、10.46%和9.78%。

必易微的主营业务可以分为电源管理芯片和中测后晶圆两类,其中电源管理芯片是必易微的主要收入来源,且营收占比随着新的产品推出而不断提升。

其芯片产品按应用领域则可以分为LED照明驱动控制芯片、通用电源管理芯片、家电及IoT电源管理芯片和电机驱动控制芯片4类。报告期内,LED照明驱动控制类芯片销售额占主营业务收入比例最高,2019年-2021年所占营收比例分别为65.89%、64.21%和58.57%。

▲必易微2019年-2021年各业务收入占比

2019-2021年,必易微前五大客户多为臻远科技、沛城电子等经销商,直销客户利普芯一直为第一大客户,主要的销售产品为中测后晶圆。

▲必易微前五大客户

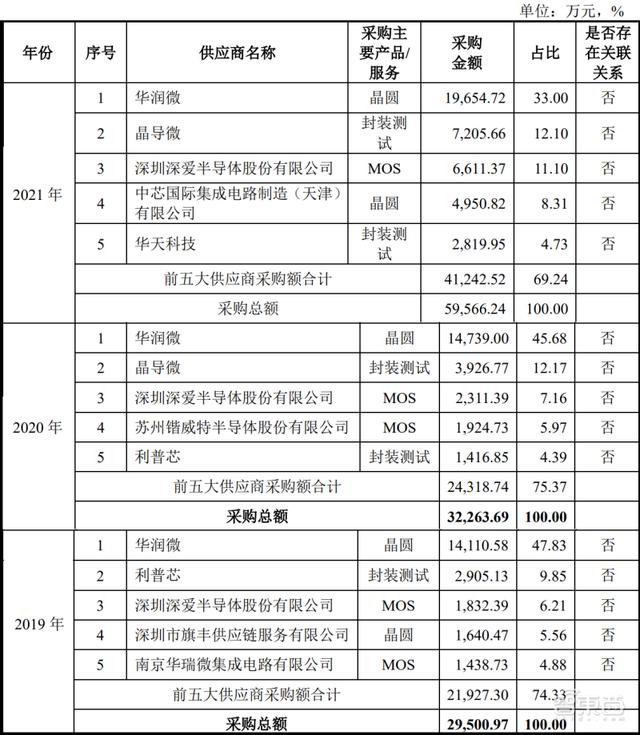

作为采用Fabless(无晶圆厂)模式的芯片企业,必易微的采购项目主要包括晶圆、MOS晶体管和测试封装服务等。

其主要晶圆供应商有华润微、中芯国际,其封测供应商包括晶导微、华天科技、利普芯等,MOS晶体管的主要供应商为深圳深爱半导体股份有限公司。

▲必易微前五大供应商

二、研发人员占比近7成,布局第三代半导体随着人工智能、物联网、新能源、机器人等新型技术的发展,电源管理芯片市场正在快速扩大,且以中国为主的亚太地区是电源管理芯片市场最大的发展动力。

根据半导体资讯机构IC Insights的数据,以出货量计算,2019年电源管理模拟器件约占集成电路市场总体规模的21%,排名第一,出货量约为639.69亿颗,超过排名第二和第三大类别出货量总和。

▲2019年全球电源管理芯片市场份额

总体来看,电源管理芯片市场主要由德州仪器、ADI、英飞凌等外国芯片巨头占据,国内厂商如晶丰明源、明微电子、士兰微和必易微等主要在驱动IC类芯片中实现了较高的国产化程度。

根据中商产业研究院的数据,2020年国内电源管理芯片市场规模为781亿元,晶丰明源、圣邦股份、富满电子、明微电子、上海贝岭、力芯微、芯朋微、韦尔股份和必易微等国产电源管理芯片设计公司市场占有率合计约为6.93%,市场占有率较低。

▲国产电源管理芯片企业收入与市场占比情况

必易微创建初期,优先选择了市场规模更大、通用性更高,且能够快速打开市场的驱动类IC电源管理芯片,在LED照明驱动控制芯片市场获得了飞利浦、佛山照明等国内外品牌的认可。之后,必易微逐渐向AD-DC、DC-DC和电池管理领域发展。2020年必易微LED照明电源管理芯片销量达22.67亿颗。

具体来说,在通用光源类照明产品领域,根据国家半导体照明工程研发及产业联盟数据,2020年通用光源类LED芯片国产化率超过80%,主要厂商包括晶丰明源、必易微、士兰微和明微电子等,竞争格局趋于稳定。必易微已在LED照明领域和得邦照明、飞利浦、佛山照明等品牌建立了长期合作关系。

在通用电源芯片领域,国外厂商PI、Iwatt、MPS和Onsemi等占据主导地位,国内厂商主要包括昂宝电子、芯朋微和必易微等,国产化程度较低。必易微这一领域的产品布局较为完整,在快充领域实现65W输出功率全覆盖并在多家客户量产。此外,在第三代半导体领域,必易微推出了能驱动氮化镓器件的电源管理芯片产品。

在家电及IoT领域,市场份额主要由PI、三肯和MPS等国外厂商占据,国内厂商主要有芯朋微、昂宝电子和必易微等。2020年,必易微在这一市场的占有率约为1.78%。招股书称,其产品与国内外竞品水平相当,必易微还与海尔、九阳、美的、TCL、小米等知名企业展开了合作。

截至2021年末,必易微已获得专利95项,其中发明专利16项、实用新型78项、外观设计专利1项,其还获得了82项集成电路布图设计。

报告期各期,必易微主营业务毛利率分别为21.88%、26.74%和43.22%,低于行业可比公司平均水平。招股书称,其毛利率低于平均水平的原因为与可比公司业务存在一定差距。随着2021年芯片供应短缺,其议价能力提升,以及芯片产品结构的优化,必易微的毛利率正在不断提升。

不过招股书也写道:“……公司以通用光源类LED照明驱动控制芯片为主,高附加值的商业类中大功率LED照明驱动控制芯片和智能LED照明驱动控制芯片销售规模有待进一步提升。”

▲必易微与同行业可比公司毛利率对比

截至2021年12月31日,必易微研发人员为148人,占比68.84%。必易微共有核心技术人员5人,分别为副总经理喻辉洁、董事兼副总经理张波、董事兼高级芯片设计总监林官秋、高级系统应用经理俞秀峰、系统应用经理文鹏。

喻辉洁拥有博士学位,2004年-2018年期间,历任美国凌特、Marvell、ADI、艾特梅尔、ISSI、PI等公司工程师。2014年,喻辉洁共同创办了必易微,任公司监事。2018年6月,他为必易微电机驱动产品线总经理;2020年7月至今,为副总经理。

张波为研究生学历,2009年就职于杭州茂力半导体技术有限公司,2012年进入杭州必易科技有限公司工作;2014年加入必易微后,历任系统应用经理、系统应用总监、副总经理等职位。

林官秋为本科学历,先后就职于厦门市元顺微电子有限公司、昂宝电子(上海)有限公司、上海导向微电子有限公司、佛山市南海赛威科技技术有限公司等。2017年,他加入必易微,任高级芯片设计总监。

俞秀峰为研究生学历,曾任职于台达电子企业管理(上海)有限公司、华润矽威科技(上海)有限公司任职,2018年加入必易微,为公司高级系统应用经理。

文鹏为研究生学历,2015年4月至2018年2月,就职于台达电子企业管理(上海)有限公司,担任电子工程师;2018年3月至今,担任必易微系统应用经理。

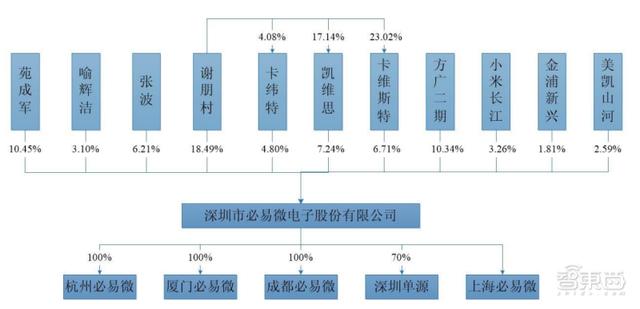

三、小米长江参投,创始人为控股股东、实际控制人必易微的控股股东、实际控制人为谢朋村。其直接持有24.65%的必易微股份,且在三个员工持股平台中担任执行事务合伙人,间接控制股东大会中25%的表决权。

另外,个人股东张波、喻辉洁为谢朋村一致行动人,分别持有本公司发行前8.28%、4.14%的股份。谢朋村合计控制股东大会表决权达62.07%,为必易微控股股东和实际控制人。

▲必易微股权结构

2020年6月,为与小米集团开展业务合作,必易微股东苑成军以2700万元的价格(公司估值为6亿元),向小米长江转让4.5%的股权。

2020年9月,必易微为实现和美的集团、视源股份的业务合作,由美的和视盈投资占股70%的美凯山河入股。值得注意的是,必易微的竞争对手晶丰明源在美凯山河中持有18.84%的股份。

而晶丰明源在2020年5月必易微冲刺IPO时发起专利诉讼,10月撤诉,和美凯山河的入股时间有着一定的巧合。

▲必易微股本情况

结语:芯片需求放缓,必易微能否保持营收、毛利增长?必易微作为国内产品布局较广、有着独特技术的电源管理芯片厂商,其上市能够帮助公司扩大经营规模、并加大研发投入,对其市场份额的提升有着一定帮助。

值得注意的是,必易微作为Fabless企业,其芯片供应主要依靠上游晶圆制造企业。2021年,由于芯片短缺,必易微的营收和毛利率都有较大的提升。在芯片需求逐渐放缓后,必易微是否能够保持营收和毛利率的增长,仍有待观察。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com