asml科研投入(ASML与应用材料究竟谁是第一)

本周,TIN调研公司主席Robert Castellano称,过去三年,EUV光刻机被几大芯片制造巨头(包括IDM和Foundry)抢破头,这使得光刻机巨头ASML出尽了风头。该机构的统计数据显示,2018年,ASML在全球半导体设备市场份额为18%,2019年将达到21.6%。而半导体设备传统霸主,特别是在晶圆前端领域(WFE)一直名列前茅的应用材料的市占率,将由去年的19.2%,微增到今年的19.4%。

在展望2020年时,Castellano表示:“基于2020年整个WFE市场5%的温和复苏和半导体制造商计划的资本支出情况,2020年,ASML市场份额将提高到22.8%,而应用材料将保持19.3%的份额。”

如果这一预测和统计成真的话,ASML将超过应用材料,登上全球半导体设备供应商第一名的宝座。

由于ASML是唯一一家能够提供EUV光刻机的设备商,而7nm及更先进制程工艺对该种设备的依赖度非常高,所以,英特尔、台积电和三星这三家芯片制造巨头(目前业界仅有的三家有最先进制程工艺发展路线图,且有能力实现的企业。中芯国际也在进行着7nm的研发,但具体情况没有公开)对ASML的设备同样具有很高的依赖度。近两年,随着先进制程的不断成熟和量产,ASML的EUV光刻机出货量越来越大,使其营收扶摇直上。

在SEMI给出的2017年全球半导体设备厂商排名中,应用材料一如既往地排在第一,ASML排在第4位。而在今年年初,VLSI Research的排名中,ASML冲上了全球第2位,如下图所示。

图:2018年全球半导体设备厂商营收排名,单位:百万美金(来源:VLSI Research)

以这样的发展态势,ASML超过应用材料,在2020年成为半导体设备厂商一哥的可能性还是很大的。

全球半导体设备出货回暖

ASML上升势头如此之猛,除了其独一无二的供货能力外,还得益于近半年全球半导体市场逐渐回暖,特别是以台积电为代表的先进制程逻辑器件需求愈加旺盛,使得这些顶级芯片制造厂商不断加大在先进设备上的投资,从而拉动了半导体设备市场的回暖。

虽说今年全年与2018相比,全年半导体设备市场衰退已是必然,但与上半年相比,下半年市场出现了明显好转迹象。由于北美和日本是全球两大半导体设备出货市场,所以,北美的出货情况,对于全球半导体市场的兴衰有着重要的参考价值。

据SEMI统计,7月份,北美半导体设备制造商出货金额为20.34亿美元,较6月的20.26亿美元增加0.4%,恢复增长态势,虽然较去年同期减少14.5%,但已连续3个月维持20亿美元水平。随后的9月,北美半导体设备制造商出货金额为19.6亿美元,较8月的20亿美元减少2.4%,在7月恢复增长之后,出现了反复。但到了10月,出货金额达到21.1亿美元,较9月的19.6亿美元上升了7.7%,与去年同期20.3亿美元相比,上升了3.9%。可见,临近年底,市场需求明显旺盛起来。

正是在这样的形势下,以应用材料和ASML为代表的半导体设备提供商的日子又好过了起来,就像TIN调研公司统计的那样。而ASML的增长速度明显快于应用材料,这当然是归功于其独一无二的EUV光刻机。

优势各异

应用材料长期稳坐在半导体设备第一供应商的位置,凭借的就是其全面而强大的产品线,特别是具有更高技术含量的半导体制造前道设备,该公司具有深厚的技术功底。

从历史来看,应用材料通过一系列的并购,不断加强着自身的实力。不过,从1967到1996年的 30年中,该公司只有一次与核心业务相关的并购,即1980年收购了英国Lintott Engineering公司,进入了离子注入市场,并于1985年推出了第一台全自动离子注入机Precision Implant 9000。1992年,应用材料超越东电电子(

TEL),成为全球最大的半导体设备制造商,并蝉联至今。在成为市场龙头后,该公司加快了并购的步伐,从1997到2007年,先后发起了14起并购案,不断进入新市场并完善产品组成。

应用材料的半导体制造相关设备是其主要收入来源,产品线涵盖了半导体制造的数十种设备,包括原子层沉积(ALD)、化学气相沉积(CVD)、物理气相沉积(PVD)、离子注入、刻蚀、快速热处理(RTP)、化学机械抛光(CMP),以及晶圆检测设备等。

半导体设备行业技术壁垒非常高,随着制程越来越先进,对半导体设备的性能和稳定性提出了越来越高的要求,需要投入大量的研发资金。应用材料一直保持着在研发上的高投入,其30%的员工为专业研发人员,拥有近12000 项专利,平均每天申请4个以上的新专利。正是这种持续的高研发投入,促成了应用材料的内部创新,构成了较高的技术壁垒,使其自1992年以来一直保持着世界最大半导体设备公司的地位。

营收和利润方面,2018财年,应用材料半导体设备营收同比增长近15%。

ASML方面,据Gartner统计,2018年,该公司在全球光刻机市场中的份额达到76%,营收中,深紫外光光刻机(DUV)占比最高,达到55%,但随着台积电7nm 制程的量产,以及将于明年量产的5nm制程,其EUV光刻机的需求量明显上升。

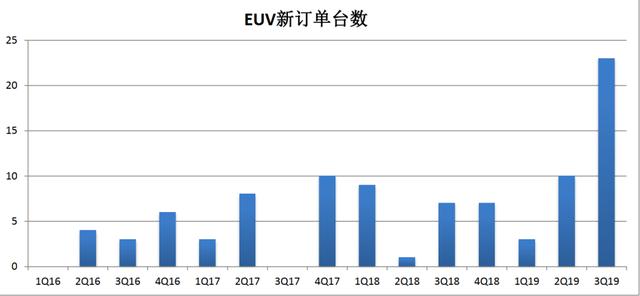

今年第三季度,ASML的EUV新增订单达到23台,这与历史最高的10台相比,增长了130%,处于历史性的爆发增长阶段。同时,ASML的EUV交货量也稳步上升,据统计,第三季度交付了7台EUV设备,预计第四季度将交付给客户8台EUV设备,从而实现全年交付26台,而该公司在2016、2017和2018年,交付给客户的EUV设备数量分别为5、11和18台。

图:ASML的EUV光刻机订单创新高(来源:中银国际)

除了台积电这一大客户外,三星也在紧跟先进制程,特别是7nm工艺,为此,该公司向ASML 追加采购了15台EUV设备,这是其2018年2月宣布采购10台EUV后,再次大量采购。

在如此强劲的市场需求下,今年第三季度,ASML新增订单金额达到51亿欧元,环比增长81%,同比增长了132%,其中,EUV设备订单占比达到58.5%。

综上,应用材料和ASML,一个全面均衡,一个绝对优势突出,而处在当下这一产业发展节点上,ASML的增长速度更胜一筹。

最新财报

本月中旬,应用材料发布了2019财年第四季度财报,实现营收37.5亿美元,与去年同期持平,毛利率为43.5%,营业利润为8.64亿美元。其中,半导体产品事业部实现营收23亿美元,晶圆代工、逻辑及其他业务设备占比58%,DRAM设备占比21%,闪存设备占比21%。

该公司第四财季净利润为6.98亿美元,去年同期为7.57亿美元,同比减少8%。

而该公司整个2019财年营收为146亿美元,同比减少13%。

ASML方面,2019年第三季度营收为29.87亿欧元,其中,光刻机营收23.26亿欧元(79%来自逻辑应用,21%来自存储应用)。EUV设备营收为7.43亿欧元,占总营收的32%。

毛利率为43.74%,净利润6.27亿欧元,净利率为21%。

今年第四季度,ASML预计将交付给客户8台EUV光刻机,平均每台售价可达1.2亿欧元,折合人民币约9.3亿元。以这样的发展势头,预计该公司第四季度可实现营收39亿欧元。这样,全年营收很有可能会在2020年初超过应用材料,不过,现在还无法下定论,一切还要看最终的年度营收数据。

结语

2017、2018和2019年,全球半导体市场经历了大起大落,从缺货潮、涨价,到供应过剩、价格下跌,再到整体市场疲软,同比大幅下滑,而到了2019下半年,复苏迹象逐渐显现。而在这样由低谷向上爬升的阶段,那些技术储备丰厚,且具有独一无二技术优势的半导体企业就会显现出在艰难环境下的强大竞争力,如IDM霸主英特尔,Foundry老大台积电,以及半导体设备商ASML,等等,都是如此。核心竞争力越强,在困难时刻的表现越突出,产业重新洗牌的可能性也越大。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2143期内容,欢迎关注。

半导体行业观察

『半导体第一垂直媒体』

实时 专业 原创 深度

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com