科创板开盘异常波动的认定标准(科创板打新怪现象)

就在中国通号的网下初步配售结果出炉之际,一个现象令基金圈内人士咋舌。

“C类投资者里,有几家私募,每只产品都是顶格申购,那意味着每只产品的规模都得10亿元以上,我绝对不相信这些私募每只产品都有这么大规模。”一位基金经理告诉中国证券报记者。

按照相关规定,网下投资者申购金额不得超过相应资产规模或资金规模。

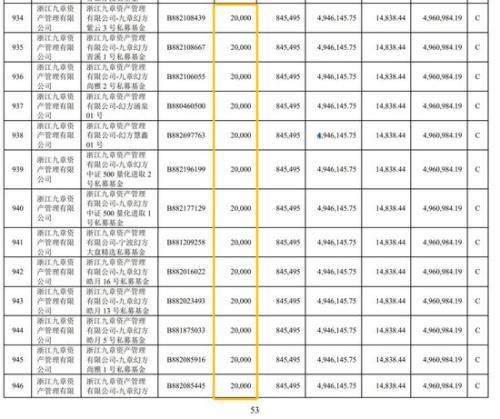

中国证券报记者翻看中国通号的网下投资者初步配售明细表发现,确实有些私募旗下的十几只甚至几十只产品,都出现顶格申购的情况。

中国证券报记者了解到,目前,证券业协会已在核查相关情况,相关结果很快公布。

来源:《中国铁路通信信号股份有限公司首次公开发行股票并在科创板上市网下初步配售结果及网上中签结果公告》

申购金额不得超过相应资产规模或资金规模

关于网下投资者参与科创板的合规性要求主要是遵循中国证券业协会2019年5月31日发布的《科创板首次公开发行股票网下投资者管理细则》(以下简称“《管理细则》”)。

该细则对于网下投资者的禁止性行为进行了数十项具体规定,其中第十二条和第十五条第十一款明确规定:“网下投资者在科创板首发股票初步询价环节为配售对象填报拟申购数量时,应当根据实际申购意愿、资金实力、风险承受能力等情况合理确定申购数量,……拟申购金额不得超过该配售对象的总资产或资金规模……”。

对于网下投资者违反《管理细则》第十二条和第十五条规定的行为,证券业协会也在《管理细则》第十八条和第十九条中明确规定,协会将违反上述规定的投资者列入黑名单,并可视情节轻重,给予警示、责令整改、暂停新增配售对象注册、暂停网下投资者资格等自律措施。

图片来源:《科创板首次公开发行股票网下投资者管理细则》

根据中国证券报记者向参与科创板主承销商的券商了解到,为了确保参与科创板的网下投资者的合规性,主承销商一般均会在相关公告中明确要求:“配售对象严格遵守行业监管要求,申购金额不得超过相应的资产规模或资金规模”。

同时,在实务操作中,主承销商也会在投资者参与询价前,要求投资者签署相关承诺函,在承诺函中明确承诺:“本机构参与报价的配售对象申购金额未超过该配售对象的总资产或资金规模,及不存在其他协会《管理细则》中要求的禁止性事项...若违反相关承诺,本机构承担相应的法律责任,并承担由此给其他投资者、发行人、承销商带来的一切损失”。未按要求出具承诺函的投资者,主承销商及其聘请的见证律师将不接受该投资者的报价和申购。

某公募基金经理告诉中国证券报记者,一般而言,申报价格与最低限额的积数不能超过基金总资产。例如,某只报价24元/股的股票,按500万股最低限额申报,乘积约为1亿元。若基金规模只有9000万元,即不能申报24元/股。

业内人士称,上述私募的申购价格基本在6元/股附近,顶格申购2亿股,那申购金额在12亿元附近。从中签结果看,有的旗下约30只产品,有的十几只产品,每只产品的规模都超过12亿元,这几乎没有可能。

一位机构人士向记者分析,“C类投资者网下打新资金不会被锁定,这些私募顶格申购的话,假设产品实际管理规模只有一个亿,申购了十个亿,按照相同的获配比例,相当于获得10倍的新股配售,也就是说如果别人按照实际规模申购,那么超规模申购的,就比按照实际规模申购的多获得数倍新股配售。”

证券业协会已在核查相关情况

若按顶格申购计算,单只产品规模需近12亿元。一家“顶格申购”的私募对中国证券报记者坦言,不少产品规模只有几个亿。

“我们也奇怪能申上这么多。”另一家“顶格申购”私募向中国证券报记者表示。

事实上,中国证券报记者了解到,在网下初步询价过程中,交易软件会显示每只新股的拟申购数量上限,但是具体到每一只产品,申购管理人需要根据产品净值进行具体调整,而券商也需要在其中承担起审核责任。

目前来看,申购规则清晰明了,出现违规行为是相关私募和券商业务能力不足或是主观蓄意,目前尚不得知。

中国证券报记者获悉,证券业协会已经展开调查,相关结果将很快公布。

本文源自中国证券报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com