移动版三国杀精品武将库(在线音频三国杀)

如今的互联网企业,都在铆足了劲抢占用户使用时长。在用户碎片化时间的“榨取”上,短视频与在线音频无疑是行业内两大“杀手”。

2020年1月17日,荔枝(LIZI.US)正式在美国纳斯达克上市,发行价为11美元,以发行价计算当时荔枝市值约5亿美元。

荔枝上市背后意义重大,因为它拿下了中国在线音频第一股的“桂冠”。

当然,国内在线音频的其他两大玩家喜马拉雅与蜻蜓FM也一直在资本道路上狂奔。2021年9月,喜马拉雅向港交所递交了招股说明书;2021年11月,蜻蜓FM完成了由中文在线领投的新一轮融资。

但回头看抢先上市的荔枝,这两年日子似乎并不好过。红星资本局注意到,荔枝上市后股价开始一路狂跌,在2021年2月,因马斯克“带货”海外音频平台Clubhouse,荔枝借机迎来自己的短暂春天。但热度过后,荔枝在二级市场的表现又再次陷入低迷。

截至2022年1月14日,荔枝收盘价为1.57美元/股,总市值仅剩7944.98万美元。

如今再看国内在线音频行业,资本市场对荔枝无情投下“反对票”,喜马拉雅招股书公布后同样因常年亏损受到不少质疑,中国在线音频赛道的故事真的好讲吗?在这场在线音频“三国杀”中,荔枝、喜马拉雅、蜻蜓FM究竟谁能笑到最后?

(一)

耳朵经济,做的是什么生意?

红星资本局前面提到,短视频和在线音频都是用户碎片化时间的主要消磨工具,与短视频不同,音频可以彻底解放用户的眼睛和双手,同时陪伴感也会更强,使用场景也更多,比如驾驶、做家务、睡前等。

但即使同在音频赛道,荔枝、喜马拉雅、蜻蜓FM三大玩家的商业模式其实也各有不同,以下具体分析。

①荔枝:UGC音频社交平台

荔枝是国内UGC音频社区和交互式音频娱乐平台,其营收来源主要由两大部分构成:音频娱乐,播客、广告及其他。(注:UGC即用户生产内容、PUGC即专业用户生产内容、PGC即职业用户生产内容)

其中音频娱乐指的是音频直播时的虚拟礼物打赏,播客是知识付费收入,广告自然不用说。荔枝财报显示,长期以来,荔枝总营收中超过98%的收入都来自音频娱乐。

最新的2021Q3财报显示,荔枝2021年第三季度总营收为5.05亿元,但播客广告及其他收入仅为405万元,音频娱乐收入占总营收比高达99.2%。

来源:公司财报、红星资本局

也就是说,荔枝的收入基本都来自秀场。其实,从荔枝的用户结构也能看出它浓浓的社交属性。

根据企业招股书,荔枝用户群体中出生在1990年~2000年之间的用户高达58%,同时多以女性群体为主。

总结而言,荔枝更像是一个音频版的虎牙,本质是UGC社区生态运营,社区生态由内容、用户和主播三个部分组成。为了吸引更多用户,平台上的播客基本免费开放,通过虚拟礼物,激励更多用户创作,使得内容与用户正向循环。

简单来说,荔枝的UGC模式内容门槛较低,商业模式本质就是“粉丝经济”的变现。

②喜马拉雅:UGC PGC PUGC的综合平台

喜马拉雅目前在三大平台中,用户体量最大,内容形式也更丰富。

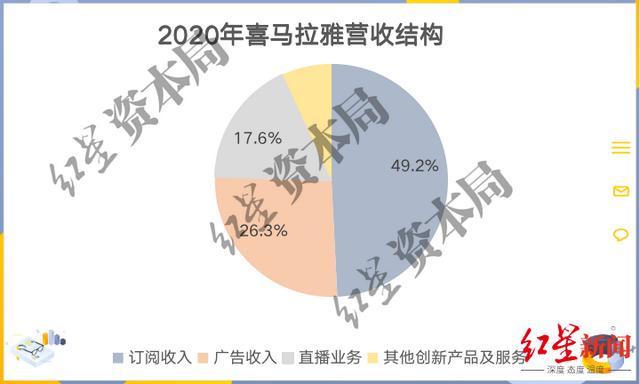

从营收结构来看,企业招股书显示,喜马拉雅营收主要由四个部分组成,分别是订阅业务(会员付费、点播服务)、广告业务、直播业务及其他创新产品及服务等;其中订阅业务与广告业务是喜马拉雅最主要的营收来源。

招股书显示,2020年喜马拉雅总营收为40.76亿元,其中订阅收入20.07亿元,占比高达49.2%;广告业务贡献了10.72亿元,占总营收比为26.3%;直播业务贡献7.18亿元,占总营收比17.6%;其他创新产品及服务收入为2.80亿元。

来源:公司财报、红星资本局

可以看到的是,喜马拉雅相比于荔枝,营收更加多元化,有PGC内容带来的订阅收入、广告收入;也有UGC内容带来的打赏收入,所以说喜马拉雅是一个更加综合的音频平台。

从喜马拉雅的用户画像来看,据《招股书》披露,截至2021年6月30日,喜马拉雅约24%用户是80后,28%是90后,25%是00后。53%的用户来自中国一二线城市,37%来自三四线城市。

从用户画像也能看出,喜马拉雅内容吸引的用户群体更加广泛。

③蜻蜓FM:PGC PUGC,强调内容优先

蜻蜓FM起步较早,成立于2011年9月。在内容生产上,蜻蜓FM凭借PGC内容起家,从2015年开始蜻蜓启动PUGC模式,签约名人大咖、电视电台主持人等生产专业内容,或许是为了防止UGC内容的野蛮生长,造成平台内容质量下降,蜻蜓始终未重点打造UGC内容。

由于目前蜻蜓FM并未公布财务数据,无法查看具体营收数据。但在2018年6月,蜻蜓FM原COO(首席运营官)肖轶接受媒体采访时表示:在收入方面,除了广告收入,目前蜻蜓FM每月收入中,有一半来源于付费内容贡献的收入。

从蜻蜓FM目前的用户画像来看,根据艾瑞咨询2018年数据,蜻蜓FM 24岁以下用户群体占比为21%;25~45岁用户群体占比为59%;36岁以上用户占比21%。同时男性用户要略高于女性,占比分别为58.4%与41.6%。

不同于荔枝与喜马拉雅,蜻蜓FM更加强调专业内容,用户多元的同时单个用户更加垂直于自己所感兴趣的分区内容。

(二)

模式不同,亦各有所困

目前公布财报数据的荔枝与喜马拉雅,无一例外都难以实现盈利。蜻蜓FM原COO肖轶在2018年也表示:目前蜻蜓FM还没有盈利,公司基本上是“微亏”状态。

为什么三家企业都面临盈利难的困境?或者说,在线音频赛道为何赚钱难?

其实从营收结构来看,平台目前的变现来源不外乎是打赏收入、订阅收入以及广告收入。之所以盈利难,是因为这些变现方式背后的商业模式都面临各自的困境。

①打赏生意背后:“土豪”是少数,分成是硬伤

前面提到,荔枝的变现逻辑就是获取用户打赏收入。荔枝之所以在资本市场难以受到重视,主要是行业门槛低,用户的打赏意愿也有诸多不确定性。

荔枝财报数据显示,2019Q3活跃用户4661万人,付费用户占比为0.82%,ARPPU(每付费用户平均收益)平均为848元;2020Q3活跃用户5620万人,付费用户占比0.8%,ARPPU为793元;2021Q3活跃用户数为5890万人,付费用户占比0.82%,ARPPU为1030元。

虽然单付费用户的打赏金额在2021Q3季度同比有所增长,但付费用户占总用户不到1%,说明绝大多数用户只是看个热闹,只有很小部分用户愿意掏钱。

除此之外,平台每获得一笔打赏收入,都需要给主播或公会分成。荔枝招股书显示,2019年荔枝给主播的分成占总营收的72.8%,也就是说,用户每打赏100元,其中72.8元都分给主播与公会。

但即便荔枝把更多的抽成都给了主播,主播们也更愿意选择视频类直播平台,因为视频给用户带来的冲击感更强,礼物打赏量更大,月流水也普遍高于音频主播。

当然,做音频生意,平台也会面临很多风险,比如主播出走或主播低质内容问题波及平台声誉等等。

所以荔枝的打赏生意,看似是荔枝与主播实现“共赢”,其实平台难以掌握核心主导权,获得的收益也相对有限。

②内容付费背后:用户付费意愿与版权成本的博弈

喜马拉雅之所以成为行业之首,很大原因是内容足够丰富优质,用户也愿意为优质内容付费。

招股书显示,喜马拉雅已与140余家出版商签约,同时还和德云社、吴晓波、余秋雨等内容生产团队深度合作,2020年公司购买版权的内容成本为2.55亿元,占总营收比例为6.3%。

从付费用户数量来看,喜马拉雅的付费率确实在不断增长,2019年付费率仅为6.2%,2020年付费率上升至9.9%,到了2021年上半年,付费率已经上升至12.8%。

喜马拉雅增长迅速的付费率,其实也含有一些“水分”。比如2020年喜马拉雅推出了“买1得13”的会员重磅优惠,安卓用户只需要218元就能打包获得喜马拉雅、网易云音乐、腾讯视频、爱奇艺、京东等13个会员年卡。

当时有媒体报道称,活动开始1个小时,就卖出超过10万份。喜马拉雅通过大力促销搞活动猛冲业绩,也确实在提升付费会员方面效果显著。

但即便如此,喜马拉雅后期会员渗透率或许依然较为有限。由于我国用户付费习惯养成较晚,目前即便是长视频流媒体平台,其用户的付费率也低于25%,并很难再突破。以爱奇艺为例,从2020年开始爱奇艺付费率开始不增反降,而对于没那么具有“冲击力”的在线音频,其用户付费天花板或更低。

来源:公司财报、红星资本局

后期,喜马拉雅仍需要不断更新内容,吸引新用户留住老用户,这都离不开版权投入以及营销投入,也考验着平台如何找到最优解。

③广告背后:受行业特性等诸多限制

广告说白了就是流量经济变现,以喜马拉雅为例,主要是展示广告、音频广告及品牌推广活动等形式。

但音频平台广告较为特殊,比如音频广告呈现形式单一,广告效果欠佳,因此广告议价权也较低,这属于行业天然短板。

另外,音频广告带给用户的体验也比较差,不少用户表示难以接受音频广告。网友表示当自己在专注听内容时,广告一出现,会扰乱自己的思绪。

其实此前QQ音乐也曾推出过音频广告,但广告一出,引发网友较多不满,后来平台也宣布暂停此类广告。可以预见的是,喜马拉雅等音频平台,后期想要靠广告把路走宽,在诸多限制之下,并不现实。

(三)

谁将最终分得市场蛋糕?

回过头看荔枝、喜马拉雅、蜻蜓FM,虽然被市场称为在线音频三巨头,但其实各自的商业路径并不相同。

荔枝强调社交,蜻蜓强调优质内容,而喜马拉雅作为三者中的老大,像是把所有业务都整合了。

那喜马拉雅就会是最后的赢家吗?市场瞬息万变,最终的成败仍无从得知。况且如今“巨头”们也都盯上了在线音频这块市场蛋糕。

首先是腾讯,2020年腾讯音乐推出与喜马拉雅重合度极高的产品“酷我畅听”;同年,腾讯音乐收购懒人听书,将懒人听书包装为全新长音频品牌“懒人畅听”;微信也同样上线“微信听书”功能。

此外,字节、快手、网易也陆续入场。2020年6月,字节跳动推出“番茄畅听”、“番茄小说”APP等产品;2020年9月,快手推出了播客类APP“皮艇”;同月,网易云音乐上线“声之剧场”。

面对自带流量同时资金充裕的新玩家,胜负自然难料。

另外,根据艾瑞咨询发布的报告,中国在线音频行业从2016年36.9%的增速一路下滑到了2019年的15.1%,同时预测2020年将持续下滑至10.8%。在线音频行业用户增长率下降已是一个不争的事实,这也加剧了这场竞争的激烈程度。

小结

其实无论是UGC、PGC,还是PUGC,在线音频的模式局限就在那里。而行业的真正破局者,目前也仍未出现。

红星新闻记者 俞瑶 刘谧

编辑 余冬梅

(下载红星新闻,报料有奖!)

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com