全球eda市场报告(EDA行业深度研究报告)

(报告出品方:西南证券)

1 EDA——集成电路设计的基石EDA简介

EDA技术(Electronic Design Automation):即电子设计自动化,是由计算机辅助测试发展而来、以CAD (计算机辅助设计) 为建构基础逐渐完善的一种计算机辅助设计系统。设计者以大型可编辑逻辑器件为主要设计载体,在EDA软件平台上,通过硬件 描述语言VHDL进行设计,融合了各种计算机技术、电子技术、信息技术和智能技术,实现了电子产品自动化设计。

EDA的起源:在上世纪六七十年代,当时的集成电路大多都是用手工来完成的,因为实际的晶体管数量并不多,电路线也很 简单,并不容易出现错误。但是当线路的数量达到上百或者上千以后,电路图复杂程度加深,这时的人工效率将变得很低, 错误率增加也导致成本急剧增加,因而更加高效低成本的EDA技术开始在集成电路的设计中被大规模的应用。

EDA的定位:从定位上来说,EDA的核心功能就是为集成电路的设计、生产提供自动化辅助设计能力。实现电子设计自动化, 需要融合图形学、计算数学、微电子学、拓扑逻辑学、材料学、人工智能等众多前沿技术,有极高的行业门槛。发展至今, EDA已是集成电路产业链最上游、最高端和最核心的产业。

EDA的地位:与庞大的芯片设计、制造、应用行业相比,EDA市场规模并不大。2020年全球EDA市场规模仅为115亿美元, 但却支撑着4404 亿美元规模的半导体行业,数十万亿美元规模的数字经济。

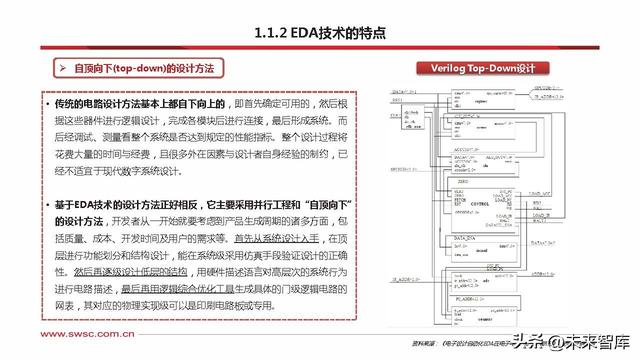

EDA技术的特点

集设计、仿真和测试于一体

现代的EDA软件平台集设计、仿真、测试于一体,配备了系统设计自动 化的全部工具:配置了多种能兼用和混合使用的逻辑描述输入工具;配 置了高性能的逻辑综合、优化和仿真测试工具。电子设计师可以从概念、 算法、协议等开始设计电子系统,可以将电子产品从电路设计、性能分 析到设计出ic版图或pcb版图的整个过程在计算机上自动处理完成。较 以往的设计方法,大大提高了设计效率,降低了设计者的工作负担。

EDA技术的原理

EDA技术依靠功能强大的电子计算机,在EDA工具软件平台上,对以硬件描述语言HDL为系统逻辑描述手段完成的设计文件, 自动地完成逻辑编译、化简、分割、综合、优化、仿真,直至下载到可编程逻辑器件CPLD/FPGA或专用集成电路ASIC 芯片中, 实现既定的电子电路设计功能。EDA技术使得电子电路设计者的工作仅限于利用硬件描述语言和EDA软件平台来完成对系统硬件 功能的实现,极大地提高了设计效率,减少设计周期,节省设计成本。

EDA的优势

现场改进优势:EDA技术在数字电路的设计过程中,可以对目标进行现场的 编程,从而及时进行在线的系统升级,硬件电路设计过程中可以采用软件的 设计形式,通过数据数字显示可以对硬件设施进行一定的系统化。

2 市场规模快速增长,海外厂商份额领先EDA市场规模及竞争格局

全球集成电路产业发展迎来“超级周期”,应用市场的景气加速了EDA行业市场发展。随着工业设备、通信网络、消费电子等终 端应用市场的不断发展,全球集成电路市场的需求量稳步提升。2021年,全球集成电路市场规模达到3838亿美元,预计2022年 将达4080亿美元,2021-2022年CAGR达7.3%。

根据ESD Alliance数据显示,2020年全球EDA市场规模达到115亿美元,同比增长11.63%,预计2022年将达到133.83亿元。 2016–2020年的CAGR为8.00%。根据Verified Market Research数据,预计2028年全球EDA市场规模有望达到215.6亿美元, 2020-2028年CAGR为8.59%。

EDA行业市场集中度及竞争梯队

整体来看,全球EDA市场集中度高,由Synopsys、Cadence、Siemens EDA三大巨头垄断,2015–2020年全球EDA市场 CR3市场占有率均在60%以上,根据ESD Alliance数据,2020年全球CR3达到69.5%。 类似全球市场集中度,我国EDA行业市场集中度高,行业CR6已经高达91.7%。并且,我国EDA市场整体由Synopsys、Cadence、 Siemens EDA这三大巨头垄断,2020年这三大巨头市占率达到77.7%。

EDA行业产业链

EDA行业衔接集 成电路设计、制 造和封测,对集 成电路行业生产 效率、产品技术 水平有重要影 响。 EDA行业的上游 主要包括硬件设 备、操作系统、 开发工具及其他 辅助性软件等供 应商。 EDA行业中游为 EDA工具企业。 EDA行业的下游 主要由芯片设 计、晶圆制造和 封测等企业组 成。

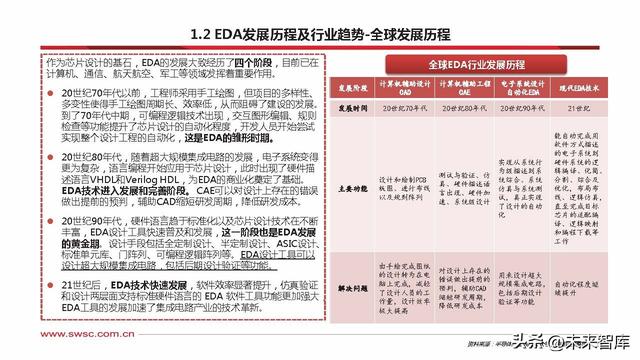

3 海外龙头多年积淀,高筑行业壁垒历史悠久,经验积淀-集成电路产业发展,海外EDA龙头集中成立

集成电路于20世纪50年代诞生于美国,20世纪50年代至70年代,集成电路行业以垂直整合制造工厂IDM为主,IDM掌握包括产品 设计、研发、加工制造的全产业链技术。 20世纪60年代至80年代,随着产业规模的扩大和相关技术的进步,集成电路的设备与材料业逐渐从IDM中分离出来,呈现专业化分 工趋势。 20世纪70年代至今,芯片的封测、设计、制造环节逐步从产业链中剥离,出现独立厂商;20世纪80年代随着研发设计类工业软件的 产生,计算机辅助设计CAD和计算机辅助工程CAE的出现使集成电路设计者可以试用软件进行设计,设计环节独立 于 生产工艺。这 一时期,出现了多家集成电路设计厂商,全球三大EDA厂商新思科技、楷登电子和西门子EDA的前身明导公司均在这一时期成立 , 相比中国厂商多于2000年以后成立,海外龙头厂商先发优势明显。

产品丰富,布局全面-多次并购丰富产品线,形成现有竞争格局

并购整合拓宽产品线。海外龙头厂商成立以来均进行过多次并购整合,一方面可以通过并购整合拓宽产品线,进行产品演进,实现 公司规模迅速扩张,另一方面可以将潜在竞争对手扼杀在萌芽状态,并笼络优秀团队,为公司所用。 在多次并购中,各厂商实现了竞争力的提升,为现有的EDA竞争格局奠定基础。2002年,新思科技通过收购刚结束与楷登电子多年 诉讼的Avanti,补齐了数字集成电路EDA全流程的技术短板,成为历史上第一家可以提供顶级前后端完整IC设计方案的领先EDA工 具供应商,经过发展和整合,新思科技的市场份额逐步扩张,超过楷登,改变了传统上“新思占前端,楷登占后端”的格局。

研发高投入,工艺领先-高水平研发投入,高筑行业壁垒

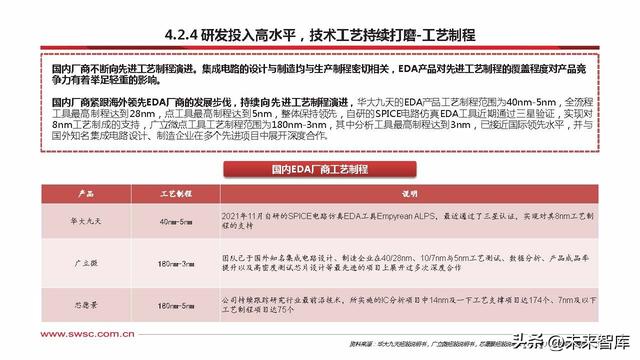

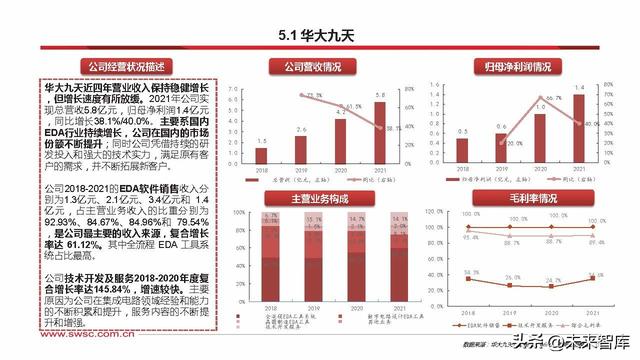

EDA产品的开发壁垒较高,涉及计算机、数学、物理等多基础学科的综合应用,而这些基础学科的技术突破则需要长时间的研发与 专利积累。EDA行业头部企业的长期高比例的研发投入是其保持长久竞争力的关键因素之一,海外龙头厂商楷登电子、新思科技和 西门子EDA均以高水平的研发投入构筑壁垒。 新思科技、楷登电子和西门子EDA研发投入占营业收入比重始终在30%以上,保持较高水平,2021年新思科技、楷登电子研发费用 分别为15.1亿美元和11.3亿美元,折合人民币约为99.5亿元和74.6亿元,远高于国内龙头厂商华大九天3亿元的研发投入,国内厂商 中,概伦电子和广立微2021年研发投入分别为0.79和0.66亿元人民币,与国外龙头差距明显。

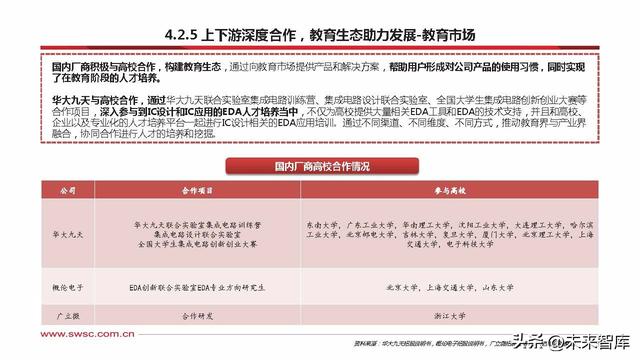

推进合作,生态反哺-教育市场合作,培养用户习惯

EDA产品的开发涉及计算机、数学、物理等多基础学科的综合应用,对人才综合能力提出极高要求,国外厂商与众多高校进行教育 合作,为高校相关专业学生提供EDA软件,培养用户使用习惯及产品使用能力,在产品推广的同时进行人才储备。 海外厂商通过多种方式构建教育生态,已进入中国教育市场。新思科技通过学术与研究联盟 、在中国举办研究生电子设计竞赛和 EDA专业课程,与多所知名高校建立合作关系,进行用户习惯的培养,储备优秀EDA人才,楷登电子通过智能系统设计技术的培训 和认证、技术奖学金计划及大学课程建立教育生态,与波士顿大学、西安电子科技大学等高校合作;西门子EDA通过Genesis计划和 战略学生计划与德国慕尼黑,德国慕尼黑工业大学,米兰理工大学长期合作,进行人才培养。国内EDA厂商近年来加速教育生态布 局,但未能进入海外教育市场。

4 国内厂商迎来机遇,华大九天引领发展政策助力国内EDA行业发展-政策支持

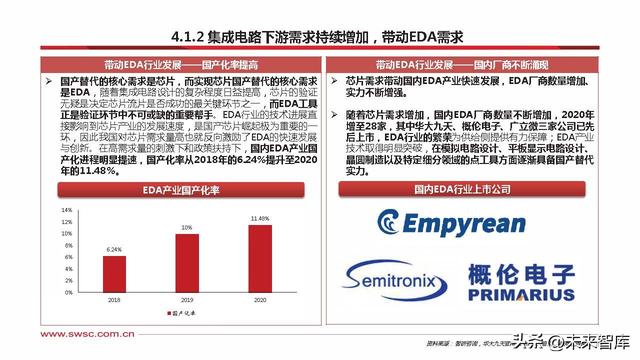

全方位政策支持:随着我国集成电路下游需求增加,EDA行业受重视程度提高,国家发布各种政策对EDA行业发展保驾护航。国 家从财税、投融资、研究开发和进出口方面对集成电路企业发展提供全方位支持,为EDA行业发展创造有利环境。

集成电路下游需求持续增加,带动EDA需求

各行各业“缺芯”:根据WSTS数据显示,中国是全球最大的半导体消费国,2018年中国芯片消费规模占全球芯片消费市场规模的 33%,但在如此高的芯片需求下,我们的芯片自给率仅仅达到3%,中国芯片市场存在巨大的供应缺口,对进口芯片需求量大。 根据IC Insights的数据显示,2021年中国IC市场规模1865亿美元,而中国大陆IC产量仅为312亿美元,自给率约为16.7%,比2011 年的12.7%高出4个百分点。根据预测,2026年的自给率将达到21.2%。虽然半导体行业自给率在持续提升,但仍不能满足我国的 芯片需求。

国产替代成为必然趋势

我国EDA产业仍处于供给率不足的状态,国外政策制裁、实体清单 限制等因素则导致进口EDA有价无市,因此企业不得不加快研发步 伐,以实现自主可控弥补市场需求,使国产替代成为必然趋势。 我国特种行业对信息安全要求较高,同时特种行业对芯片性能及可 靠性要求更高,因此总装备部采购对军用设备提出国产化率达到 70%的要求,对军工行业制定进一步国产化的目标。国内厂商需要 加强技术投入,突破高可靠性、高稳定性的军工电子元器件壁垒, 提高军用芯片国产化程度。现如今,虽然国内较早推行自主可控与 国产化要求,军工芯片等基本可以自给自足,但少数高端元器件和 材料仍未摆脱部分受限制、依赖进口的局面,国产替代任重道远。

不断丰富产品布局,多领域形成优势

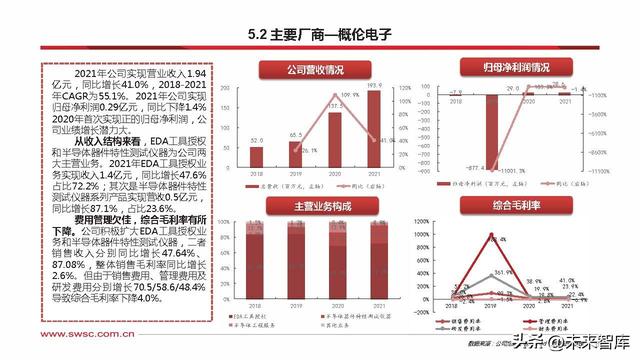

国内厂商不断丰富产品布局,致力于开发EDA全流程工具,以实现产品数据兼容性、精度一致性和使用效率的提高,促进国内集成 电路产业的技术进步,推动国产替代进程。 在模拟电路设计领域,华大九天作为国内EDA领先厂商,经过多年积淀,于2011年推出模拟电路全流程EDA工具,成为继新思科技 、楷登电子和西门子EDA之后的全球第四家模拟电路设计全流程EDA产商,经过多年验证和打磨,仿真技术全球领先。概伦电子于 2022年8月发布模拟电路全流程EDA工具,成为国内第二家模拟电路设计全流程EDA产商。

产业链延伸,布局IP市场

在IP层面,新思科技、ARM、楷登电子等国外厂商占据市场主导,国内EDA厂商在IP方面布局较少,近年来持续发力。 华大九天在IP领域加速布局,已布局高速接口,(超)低功耗数模混合类的IP产品,多款IP已经成功量产。通过与中国大陆唯一的自 主嵌入式CPU IP Core公司中天微合作,加入中天微CPU IP“组织”,在高性能和超低功耗嵌入式CPU设计领域达成深度合作,帮 助华大九天IP不断验证、快速“成长”,为本土高端嵌入式CPU的开发和EDA系统解决方案的提升提供更多元化的应用支撑。 广立微推出可寻址系列电路IP,可实现测试芯片 10 倍以上的面积利用率提升,芯愿景推出三大系列IP平台,21个IP产品。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com