激光雷达前景与挑战(激光雷达行业专题报告)

(报告出品方:申万宏源研究)

1.Flash 激光雷达的原理和进展本篇行业深度主要研究 Flash 激光雷达。一方面,虽然目前获得车厂前装定点比较多 的激光雷达方案以半固态中的 MEMS 和转镜/棱镜方案为主,但是由于 Flash 激光雷达是 真正意义上的纯固态激光雷达,未来技术成熟之后在规模化、成本、可靠性上都相较于目 前最主流的半固态激光雷达有明显优势,是激光雷达远期最主流的技术形态,所以除了既 有的 Ibeo、、Ouster、大陆集团等 Flash 技术阵营的公司,目前半固态激光雷达阵营的厂 商速腾、禾赛、华为等明星激光雷达厂商都在加大在 Flash 路线上的研究和投入。另一方 面,近期已(拟)上市的多家 A 股公司长光华芯、炬光科技、奥比中光其汽车业务均和 Flash 激光雷达技术路线有紧密关联,因此我们本篇深度着重选择 Flash 激光雷达进行深入研究。

Flash 激光雷达从原理上来讲类似于摄像头,不同点在于 Flash 激光雷达接收其发射 的主动光,而摄像头是接收环境反射的被动光,所以前者多了一个发射模块。Flash 激光雷 达在短时间直接发射出一大片覆盖探测区域的激光,再以高度灵敏的接收器,来完成对环 境周围图像的绘制。而半固态和固态激光雷达发射模块发射出来的激光是线状的,需要通 过扫描部件往复运动把线变成面打在需要探测的物体表面。由于 Flash 激光雷达没有任何 扫描部件,所以相比于机械旋转和半固态激光雷达非常容易过车规。

大陆集团已经推出两代短距固态 Flash 激光雷达:短距激光雷达 SRL121(探测距离 1-10 米)、固态短距激光雷达 HFL110(50 米以内)。HFL-110 客户主要是丰田,搭载 至新款 Mirai 和雷克萨斯新款 LS500 系列车型中,用作侧向补盲激光雷达,单价大约 5000-8000 元人民币,已经在 2020 年量产。(备注:大陆集团的 Flash 激光雷达技术主 要源于大陆集团在 2016 年收购的 Flash 激光雷达公司 Advanced Scientific Concepts) 德国 Ibeo 公司推出了 Flash 激光雷达 ibeoNEXT:采用了 AMS 的 VCSEL,最先将 在长城 WEY 摩卡上量产(原计划 2021 年量产,目前预计推迟至 2022 年)。采埃孚收购 了 Ibeo 大约 40%股权,Ibeo 激光雷达的生产制造由采埃孚承担。

美国 Ouster 公司推出的 DF 系列激光雷达即 Flash 激光雷达:DF 系列一共有短、中、 远三个类型,2022Q1 已经把第一批 DF 系列 A 样发给车厂,并计划向另外 30 多家 OEM 和 1 家 Tier1 送出升级版 A 样,最快预计 2025 年量产。Ouster 预计其推出的 DF 系列可 以在车上安装 5 个(1 个前向 Flash 激光雷达 4 个侧向激光雷达),5 个激光雷达总价可 控制在 1000 美元以内。

和其他 Flash 激光雷达厂商不同的是 Ouster 还自研了 SPAD 芯片:2022 年 3 月 Ouster 发布了 Chronos 芯片,计划在 2022 年底完成 Chronos 芯片流片,并在 2023 年 将该芯片集成到 DF 系列首批样品中。

2.问题一:怎样才算是性能优异的 Flash 激光雷达?对于用于前向远距离探测的激光雷达,如果能够同时实现“看得远”、“看得清”、 “看得广”即为性能优异。“看得远”指探测距离远,探测距离至少达到 150m@10%反 射率,最好能够探测到 250 米处的目标物体。“看得清”一方面指角分辨率低,即要求能够看清楚 150~200 米范围内的行人、车辆等其他尺寸较小的障碍物;另一方面指帧率高, 即能够在 1 秒内获取张数尽可能多的点云图像。“看得广”指视场角 FOV 足够大,以拿到前装定点项目最多的速腾聚创 M1 为例, 其水平 FOV 为 120°,垂直 FOV 为 25°,可以推测能够作为乘用车前装前雷达的激光雷达 FOV 也应该满足上述水平。

看得远——探测距离:Flash 激光雷达的探测距离主要受 VCSEL 激光发射功率、SPAD 最小可探测功率、激光发散角三个因素影响。

(1)激光发射功率越高,探测距离越远;激光发射功率的提高主要取决于激光芯片的 光功率密度。若发射功率提高 1 倍,则激光雷达探测距离将提升 19%。而激光芯片的发射 功率是“激光芯片功率密度”和“发光面积”两者的乘积,发光面积由于激光雷达体积、 激光芯片技术、成本、光学系统设计难易程度四个方面原因的制约,提升空间有限;所以 激光芯片的光功率密度成为提高激光发射功率从而提升激光雷达探测距离的关键指标。

(2)光电探测器最小可探测功率越小,探测距离越远;最小可探测功率取决于 PDE 和暗计数。若 PDE 提高 1 倍,即最小可探测功率减小 50%,则激光雷达探测距离将提升 19%。光电探测器的基本功能是把入射光功率转化为相应的光电流。最小可探测功率表示 APD、SPAD、SiPM 等光电探测器所能探测到的最小入射光功率,入射光功率低于这个值 则将被噪声淹没无法被探测器探测到;NEP 代表在信噪比为 1 时所需要的最小输入光信号 功率,所以 NEP 代表了最小可探测功率。

(3)激光发散角越小,探测距离越远;激光发散角取决于发射光学系统的准直性能。 若发散角减小 50%,则激光雷达探测距离将提升 41%。不论 VCSEL 还是 EEL,激光从激 光芯片发射出来都存在一定的发散角θ,发散角直接影响了激光发射到目标物体表面的光斑 面积(=π*(R*tanθ)2)从而影响了激光打在目标物体上的光功率密度,最终影响从目标 物体表面反射回探测器表面的入射光功率。激光雷达的发射光学系统中一般有准直镜和扩 束镜,能够减小激光的发散角。但是即使光学系统的准直性能再好,激光光束也不可能完 全准直到 0,始终存在一定的发散角,不可能完全是平行光,光学系统只可能尽可能减小发 散角。VCSEL 的远场发散角一般为 25°,如果不进行准直,传播到 100 米处时光斑的半径 就会变成 47 米,由此可见通过准直减小光束发散角的重要性。

看得广——视场角:Flash 激光雷达的视场角 FOV 主要取决于焦距和 SPAD 尺寸, 原理可类比于摄像头,摄像头的视场角主要取决于焦距和 CMOS 尺寸。Flash 激光雷达成 像原理和摄像头非常相似,在接收视场角的影响因素上也可以借助摄像头类比来帮助理解: 对于摄像头,焦距越长(由聚焦透镜进行调节),图像传感器 CMOS 尺寸半径拥有的像素 数越低,视场角 FOV 越小;对于 Flash 激光雷达,焦距越长,光电探测器 SPAD 尺寸半径 所拥有的像素数越低,FOV 越小。

看得清——角分辨率和帧率:Flash 激光雷达的角分辨率由视场角和像素数决定,角 分辨率越低越好,因此可以通过缩小视场角和提高 SPAD 像素数量两种方式缩小角分辨率。 (1)角分辨率:激光雷达输出的图像也被称为“点云”图像,相邻两个点之间的夹角就是 角分辨率。Flash 激光雷达的角分辨率=视场角/像素数量。角分辨率的数值越小越好,因此为了减少数值提升角分辨率能力,需要减小视场角,增加探测器阵列的像素数量。(2)帧 率:一幅点云图像代表一帧,对于机械旋转/半固态激光雷达,帧率即代表一秒钟内激光雷 达电机旋转的圈数,也就是每秒钟完成一圈扫描的次数;对于 Flash 激光雷达,帧率代表 每秒激光雷达获取前方点云图像的次数,所以帧率可以理解为激光雷达在时间维度上的分 辨率,帧率越高,实时性越强。

但是在设计 Flash 激光雷达视场角大小的时候更多是由“看得清”即“角分辨率”所 决定的,角分辨率决定了 Flash 激光雷达的有效探测距离,如果要看清楚 200 米处的小狗、 车辆、行人,则垂直角分辨率应该低于 0.1°/像素。激光雷达能测出远方某个物体要解决两 个方面的问题——先“覆盖到”,后“探测到”。角分辨率解决的是“覆盖到”的问题, 一个物体先要被发射的激光“覆盖到”,然后才能探讨是不是能被“探测到”,探测到也 就是“看得远”那一段文字所论述的问题。

上述配置说明:目前 Flash 激光雷达无法同时满足上述“看得远”、“看得清”、“看 得广”3 个性能,作为前雷达还需要上游关键电子元器件性能成熟。其中,Flash 激光雷达 最关键的两大电子元器件是 VCSEL 激光芯片和 SPAD 光电探测器——以下篇幅,我们将对 VCSEL 和 SPAD 这两大关键元器件所需突破的瓶颈进行详细分析。

3.问题二:发射端为什么要用 VCSEL?机械旋转和 MEMS 激光雷达选择 EEL 更适合,原因在于:EEL 光功率密度更大,能探 测更远的距离;相较之下 VCSEL 用在机械旋转和半固态等激光雷达有一个最大的问题是光 学设计会复杂很多以及光功率密度比较低。(1)机械旋转激光雷达:多线激光雷达都需要 把激光准直到比较小的发散角度(比如 0.1~0.2°),但是 VCSEL 这么大的发光面积比较难 实现。(2)MEMS 激光雷达:EEL 占主导优势是因为 MEMS 激光雷达本身体积就不大, MEMS 振镜直径大约 1-2mm,想用 VCSEL 这么大的发光面积(一颗 250μm*250μm, 有点光源和线光源两种形式),把光线准直到这么小的 MEMS 面积上面(大约 1-4mm2), 整个光学系统会比较难实现。而 EEL 整个发光面积比较小(一颗 200μm*10μm),更容 易准直。 Flash 激光雷达更适合用 VCSEL 主要原因在于:VCSEL 相较于 EEL 具备更大的发光面 积,FOV 可以做得比较大;如果把 EEL 用在 Flash 上则光学设计会很复杂,需要好的光学 设计去扩散 EEL 发出来的光。

EEL 和 VCSEL 特性主要区别在于光功率密度&发光面积、温漂、光束质量上有明显差 异:

(1)光功率密度&发光面积(EEL 明显好于 VCSEL):光功率密度表示单位时间内, 激光辐照在单位面积靶材上的能量大小。EEL 的光功率密度一般是 60000W/mm2,而现在 功率密度最高的五结 VCSEL 大约 1000W/mm2(全球 VCSEL 头部厂商 Lumentum 发布 的五/六层结 VCSEL 最高功率密度能达到 1400W/mm2,国内 VCSEL 芯片头部厂商长光华 芯目前 5 层结 VCSEL 芯片光功率密度最高能达到 1200 W/mm2)。造成上述差异主要在 于 VCSEL 的发光面积远大于 EEL,由于 VCSEL 是面发光,VCSEL 芯片本身是由几十个甚 至上百个发光点所组成的发光面,一般考虑通过增加发光面积(增加发光点或者增加单孔 发光孔径)来提升光功率;但是 EEL 谐振腔平行于衬底,因此只要激光器越长,那么单孔 功率就越大。从 Lumentum、长光华芯和欧司朗公布的数据中可以看出, VCSEL 发光面 积(250μm*250μm)远大于 EEL 发光面积(220μm*10μm)。

(2)温漂(VCSEL 好于 EEL):温漂指波长随温度变化而漂移,由于车规工作温度 范围是在-40~ 105℃之间,范围很大,因此温漂越低越好从而保证工作波长的稳定性。 VCSEL 的温漂性能要比 EEL 好很多,VCSEL 只有 0.07nm/℃,而 EEL 是 0.3nm/℃。

(3)光束质量(EEL 慢轴好于 VCSEL):EEL 是椭圆形光斑,长的对称线是快轴和短 的对称线是慢轴,EEL 光束的慢轴远场发散角只有 10°,光束质量很高;而 VCSEL 是堆成 的圆形光斑,光束远场发散角大约 20°,准直系统设计相对 EEL 会更困难一些。

VCSEL相比于 EEL最大的劣势在于发光面积太大从而导致功率密度仅为 EEL 的1/60, 因此 VCSEL 光功率密度的缺陷成为 Flash 激光雷达探测距离提升的主要瓶颈,解决这一问 题的关键在于提升 VCSEL 芯片的 PN 结。以下是详细分析:

提高 VCSEL 的输出功率主要有两种方式: 1、增大 VCSEL 芯片的有效发光面积,具体有两种途径:(1)增加 VCSEL 单元的发 光点数:但是发光点数不能无限制增加,当点数达到一定程度时需要较大的输入电流,但 是 VCSEL 芯片散热性较差是阻碍其通过这种方式实现光功率的增长。(2)增大单个 VCSEL 单元的发光孔孔径:这种方式也存在一定上限,因为受限于载流分布损耗和模态特性的制 约,所以 VCSEL 单元的发光孔孔径不能过大。 2、调整 VCSEL 芯片中各 VCSEL 单元的结构(从单层结往多层结发展):将单 PN 结 的VCSEL 单元调整为多PN 结的VCSEL 单元。单结VCSEL 的单孔出光功率一般是5-10mW; 五结和六结 905 nm VCSEL 的单孔输出光功率超过 2W(以 Lumentum 在 2021 年 3 月发 布的五结 VCSEL 阵列为例),实验结果表明,五结 VCSEL 在 105℃时峰值功率密度>2 kW/mm²。(报告来源:未来智库)

4.问题三:为什么 Flash 激光雷达要用 SPAD?激光雷达厂商在选择光电探测器时,有三种选择:APD(雪崩二极管)、SPAD(单 光子雪崩二极管)和 SiPM(硅光电倍增管)。

(1)为什么 APD 不行?——APD 最大的问题在于增益不够,典型增益是 100 倍; 而 SPAD 的光电增益在 106 以上,可以提高光电探测器的信噪比,十分灵敏。

一方面,Flash 激光雷达由于 VCSEL 光功率密度偏低,而且泛光成像光子在整个视场 角内扩散从而导致回波的功率密度低,因此需要信噪比更高的探测器,所以 APD 不适合,增益更高的 SPAD 更适合。另一方面,正因为 APD 内部光电增益较小(APD 增益只有 100 倍,SPAD 增益有 10 6),所以需要增加外侧反向偏侧电压,要达到 500-1000 伏,需要增 加高压供压系统,这样会使得整个激光雷达系统设计变得非常复杂。

(2)SiPM 和 SPAD 怎么选?SiPM 是由多个带有猝灭电阻的 SPAD 并联组成。SPAD 和 SiPM 主要有两个区别:

像素数:SPAD>SiPM。SPAD 单点就是 1 个像素,但是 SiPM 单点像素是由多 个和 SPAD 单个像素尺寸大小相当的微元组成同时输出信号(因为 SiPM 单点是 由多个 SPAD 并联组成),所以 SiPM 的单点尺寸要明显大于 SPAD。SiPM 的成像分辨率是由 SiPM 单点的数目决定而不是微元的数目决定,因为 SiPM 单点数 远小于 SPAD 的像素数,因此使用 SiPM 会在一定程度上牺牲角分辨率。

时间分辨率:SiPM>SPAD。SPAD 只能输出电平信号也就是“0”“1”,不能 反映信号强度,所以在提取信号的时候需要结合时间和空间两个维度的信息来确 认真实信号。但是 SiPM 是将多个并联的探测器收到的信号进行叠加,可以直接 反映信号强度,可以设置阈值直接提取出真实信号,而不用进行比对。因此 SiPM 提取真实信号的耗时更短,即时间分辨率更高。

综上,如果更注重激光雷达的角分辨率,那么选择 SPAD 更好;如果更加关注激光雷 达的帧率和信号提取速度,那么选择 SiPM 更好。由于 Flash 激光雷达角分辨率主要受限 于像素数量,因此单位面积能够达到很多像素数量的 SPAD 是更优于 SiPM 的选择。

现在商用的专用于激光雷达的 SPAD像素数从2013年到现在像素数量在快速增长(每 3 年翻 10 倍);但 SiPM 像素数仍然比 SPAD 要低很多。(1)APD 市场份额:德国 First-sensor(被 TE 收购)和日本滨松光子是 APD 市场份额最大的两家厂商,2018 年分 别占据约 21.86%和 21.95%市场份额。(2)SPAD 市场份额:主要是索尼、佳能。SensL (被安森美收购)推出其首款 SPAD 阵列 Padion1(拥有 400×100 像素点)后,其主要 精力放在 SiPM 上,SPAD 无进一步商业进展。国内开发 SPAD 的厂商有阜时科技、宇称 电子、飞芯电子、灵明光子、芯视界、奥比中光,其中阜时科技在 2022 年 1 月宣布已经 获得头部车载激光雷达大厂订单,并计划于 2022 年开始交付;飞芯电子研发的 SPAD 芯 片根据官网披露的少量信息可以推算出其像素数大约 2 万;其他国产产商无 SPAD 产品性 能公开数据。(3)SiPM 市场份额:安森美是全球首家推出车规级 SiPM 阵列的厂商,于2021 年 3 月发布 1×12 阵列 ArrayRDM-0112A20-QFN;另外滨松光子也发布了两款用 于激光雷达的 SiPM 产品 S13720 系列和 S15639 系列。但是安森美 SiPM 阵列 PDE 明显 优于滨松,但是滨松光学串扰性能优于安森美。

5.问题四:Flash 激光雷达的光学系统有什么变化?Flash 激光雷达的光学系统主要分为发射光学系统和接收光学系统,相比于半固态和机 械旋转激光雷达没有扫描光学元件。 发射光学系统主要作用是对激光发射模组发射出来的激光进行准直和整形,使得激光 光束发散角减小且符合使用要求的形状;发射光学系统所达到的效果一般用准直后光束发 散角、光斑直径、能量透过率等关键参数衡量。 接收光学系统主要作用是尽量收集反射后的光能量,并将其汇聚到探测器的光敏面上, 以提高探测距离;接收光学系统所达到的效果一般用系统孔径、焦距、入射聚焦光斑直径、 系统透过率等指标衡量。

Flash 激光雷达发射光学系统相比于其他种类激光雷达,对发射视场角和光的均匀度有 比较高的要求,但是不需要“准直”减小发散角;但是机械旋转和半固态激光雷达要求尽 可能准直光束。因为 Flash 激光雷达要求发射出去的激光光束尽可能均匀地在整个视场角 内扩散,因此不需要准直单元;而半固态和机械旋转激光雷达,因为要求准直到 0.1°-0.2° 比较小的发散角,因此发射光学系统中往往必须经过准直镜来减小发散角。半固态和机械 旋转激光雷达一般用 EEL 作为发射光源,EEL 有快轴和慢轴,所以需要有快轴准直镜和慢 轴准直镜分别准直;除了要将光束准直,对于基于 EEL 的线光源,还需要加一个可产生典 型值是 25°的垂直发散角的线光斑光场匀化器,达到很高的光斑均匀性。如果要将 VCSEL 用于半固态激光雷达,想要 VCSEL 准直效果要好的话需要用微透镜阵列,不追求特别好的 效果可以用单透镜。Flash 激光雷达要求光束尽可能均匀,因此需要增加光束扩散器(控制 发射视场角 使光变均匀),光场匀化器主要起到匀化效果,由于已经有光束扩散器,因此 光场匀化器视扩散后效果而定是非必选项。

Flash 激光雷达接收光学系统相比于其他种类激光雷达需要具备“大相对孔径”和“照 度均匀”的特点,但是三种类型激光雷达所用光学元器件没有太大差异。接收光学系统的 “接收镜头组”由多个球面和非球面透镜组成,多个透镜会依次改变光束的视场角直至达 到设计的 HFOV 和 VFOV;除此之外,还包括聚焦镜(会聚反射的激光信号)、滤光片(过 滤所需要的特定波长的光线)。

6.问题五:Flash 激光雷达什么时候能够普及?从上述内容中可以总结得到,目前制约 Flash 激光雷达无法作为前向主激光雷达的技 术瓶颈在于 VCSEL 和 SPAD 上游元器件尚未成熟:

VCSEL 光功率密度不够,制约了 Flash 激光雷达的探测距离:目前业内最高水平 Lumentum 的 VCSEL 做到了五层和六层 PN 结,但是光功率密度仅 1400W/mm2, 国内 VCSEL 芯片头部厂商长光华芯目前五层结 VCSEL 芯片光功率密度最高能达 到 1200 W/mm2,但是目前欧司朗推出的最新专用于激光雷达的 EEL 芯片光功率 密度已经高达 60000 W/mm2,最高性能的 VCSEL 芯片相较于 EEL 仍然还有较 大差距。

SPAD 探测器灵敏度还有提升空间,直接影响 Flash 激光雷达的探测距离:目前 在专用于激光雷达的商用 SPAD 中,PDE 最高的是索尼的 IMX459,PDE 达到了 24%,而滨松最新推出的 S15 系列 SiPM 产品仅 9%水平。

SPAD 像素数不够,为了保证足够小的角分辨率能够覆盖到更远的距离,因此只 有牺牲视场角:目前商用产品中像素数最高的是索尼 IMX459,仅 11 万像素。Ibeo 用于长距离探测的 Flash 激光雷达角分辨率为 0.09°x0.07°,按照索尼 IMX459 的 像素数 600×189 计算,对应视场角可以达到 54°x13°;而目前用于前向主激光雷 达的视场角大多数为 120°x25°,因此可以推算 SPAD 长度和宽度方向上的像素数 量还需要分别扩大 1 倍才行,那么 SPAD 整体的像素数量增加到索尼 IMX459 的 4 倍大约 44 万像素以上。

什么时候 Flash 激光雷达可以作为前向主激光雷达普及?我们认为需要上面的 3 个技 术瓶颈都需要一一突破,即满足以下三个条件:

VCSEL 光功率密度提升至 1750 W/mm2,SPAD 的 PDE 提升至 30%时,Flash 激光雷达的探测距离可以提升至 200m(以 Ibeo Next 为基准): Ibeo 使用的 是 AMS 提供的 VCSEL 阵列,VCSEL 阵列共计 10240 个发光点。推测 Ibeo 是用 的 AMS 在 2020Q2 发布样品、2022 年量产的 100W 功率的 940nm VCSEL 阵 列,由于没有公开的产品数据不能获知光功率密度,因此我们假设 AMS 的 VCSEL 芯 片 光 功 率 密 度 大 概和 Lumentum 的 M53-100VCSEL 面阵接近大约为700W/mm2,此时其探测距离为 140m@10%反射率。由于无法获知 Ibeo 的 SPAD 供应商,因此我们假设其使用的 SPAD 和滨松光子 2021 年 SPAD 达到的 性能接近,PDE 约为 15%。

SPAD 像素数达到 44 万像素以上,可以在保证远距离探测所需要的角分辨率 0.09°x0.07°的前提下,FOV 能提升至 120°x25°:具体原因见前一段分析。目前 SPAD 像素数量的提升主要依赖于 3D 堆叠技术的发展,具体技术不再赘述。佳能 计划在 2022 年下半年量产 320 万像素 SPAD,但是目前没有进一步商业化量产 进展,而索尼明确表示其 11 万像素 SPAD(型号:IMX459)将于 2023 年出货, 因此目前性能最好的商用产品仍然是 IMX459,像素数 11 万。

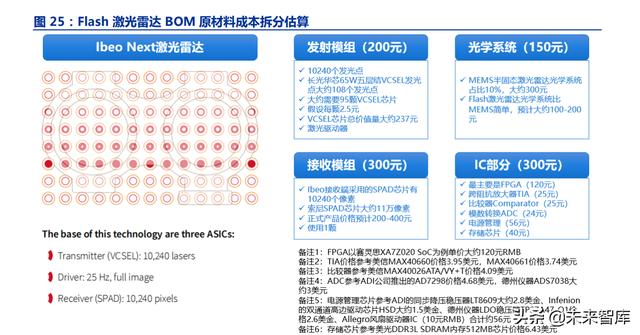

我们认为 Flash 激光雷达大规模量产之后原材料成本、人工费用、制造费用占营业成 本比重大约分别为 92%、2%、6%。根据禾赛科技披露的招股说明书,其 2019 年营业成 本中 BOM 原材料成本、人工费用、制造费用分别占 56%、22%、22%,在 2019 年及之 前禾赛科技量产的全部是机械旋转激光雷达,我们认为其人工费用和制造费用占比大主要 是由于机械旋转激光雷达手工装调工作量较大,因此产线自动化率偏低且机械旋转激光雷 达出货量较小所致;但是我们认为 Flash 激光雷达没有任何扫描运动部件,应该和常见的 汽车电子产品一样容易实现规模化自动化生产,而常见的汽车电子产品的 BOM 原材料成 本、人工费用、制造费用应该分别占营业成本的 92%、2%、6%(参考汽车电子龙头德赛 西威 2021 年的营业成本结构)——因此我们认为 Flash 激光雷达起量且规模化生产之后 的营业成本结构和上述比例接近。

我们认为未来 Flash 激光雷达规模化量产价格大约接近 1500 元(假设毛利率 30%), 其中 950 元是 BOM 成本(发射、接收、光学、IC 分别为 200 元、300 元、300 元、150 元)、18 元是人工费用、55 元为制造费用。

7.Flash 激光雷达产业链相关重点公司A.中游激光雷达整机环节

目前推出 Flash 激光雷达的主要是大陆集团、ibeo、Ouster 三家公司,三家公司所推 出的产品性能以及进展已经在第一节中说明。除此之外做 Flash 激光雷达的国外公司还有 Argo、LeddarTech、TriLumina 三家公司;国内主要是奥比中光、北醒光子,另外速腾、 华为、禾赛等拿到前装定点较多的半固态激光雷达厂商也在针对 Flash 激光雷达投入研发。

Argo:将 Flash 激光雷达置于机械旋转底座上实现 360°视场角覆盖。在 2017 年收 购了激光雷达公司 Princeton Lightwave,被收购时员工总数约 50 人,在被 Argo 收购之 前 Princeton Lightwave 一直专注于开发用于军事/航空应用的激光雷达。目前 Argo 发布 了一款激光雷达,技术方案基于 Flash,工作波长为 1400nm 以上波长,探测距离能达到 400m@10%反射率,但是 Argo 将 Flash 激光雷达放置在旋转的基座上方所以能够实现 360°旋转。Argo 激光雷达上所使用的 SPAD 为 Princeton Lightwave 自研,SPAD 制造 代工由中国台湾一家不具名的代工厂制造。由于 Argo 激光雷达工作波长超过 1000nm, 要使用铟镓砷材料探测器和光纤激光器,我们推测其激光雷达成本应该比较高。

LeddarTech:核心产品是 Flash 激光雷达信号处理 SoC 和信号处理软件,定位更偏 Tier2。总部位于加拿大,定位更偏 Tier2,其次是 Tier1,核心在于其自研的 Flash 激光雷 达数据采集和信号处理 SoC(LeddarCore)及信号处理算法(LeddarSP);中国台湾的 公司瀚昱能源也和 LeddarTech 定位相同,于 2018 年推出了 Flash 激光雷达 SoC 芯片 HYCA2 的首款 A样。LeddarTech 分别于2018 年和2019 年推出LCA2 和LCA3 两款Flash激光雷达 SoC,其中 LCA2 主要用于中短距离探测、LCA3 主要用于中长距离探测。公司在 2019 年 9 月发布基于 LCA2 的 Flash 激光雷达 Leddar Pixell。

TriLumina:技术特点为独特的二维 VCSEL 阵列,利用了背发射结构和倒装芯片技术; 上述技术被 Lumentum 收购,推测会应用到其激光雷达专用 VCSEL 产品中。TriLumina CEO 黄百海曾经提到未来其 Flash 激光雷达成本将小于 200 美金,其技术特点是独特的二 维 VCSEL 阵列(背发射结构 倒装芯片),并且利用微透镜阵列来进行光学整形。2020 年 Lumentum 收购了 TriLumina 的部分资产和专利,TriLumina 的技术包括创新的倒装 芯片(flip-chip)、背发射式(back-emiting)VCSEL 阵列。电装第六代激光雷达(转镜 式激光雷达)已经在雷克萨斯 LS500H 上作为前向主雷达,单价大约 1-1.5 万;改款车型 两个侧向激光雷达使用的是大陆集团 Flash 激光雷达 HFL-110,单价大约 5000-8000 元。 剧业内人士推测,电装的下一代前雷达将是 Flash 激光雷达,其中预计会采用电装投资的 TriLumina 所拥有的部分技术方案。

奥比中光:自研 SPAD,明年送样中短距补盲 Flash 激光雷达;公司投 资了SPAD厂商飞芯电子以及 MEMS 微振镜厂商微视传感。旗下子公司奥锐达(持股70%) 推出了 Flash 激光雷达 Ordarray,发射模组采用了 Lumentum 的 VCSEL 阵列,接收模组 采用 SPAD,IC 主控芯片采用 FPGA;公司准备使用自研的 SPAD(根据招股说明书,测 试片已完成流片,进入回片测试阶段,预计明年发布),Flash 固态激光雷达预计明年给整 车厂送样,定位为中短距补盲激光雷达。奥比中光参股了 SPAD 厂商飞芯电子,持股比例 9%;参投了 MEMS 微振镜厂商微视传感,持股比例 11%,微视传感针对激光雷达推出了 三款 MEMS 微镜芯片,用于短距离的镜面直径为 1mm~1.5mm 的 CDA 系列芯片;用于 长距的镜面直径为 14mm 的一维扫描芯片 EM1A 和镜面直径为 8mm 的二维扫描芯片 EM2D。

北醒光子:Flash MEMS 转镜三条技术方案并行,目前量产的激光雷达主要应用于 大交通,第一款车载激光雷达预计 2022 年发布。北醒光子主打 Flash 激光雷达和 MEMS光雷达、转镜激光雷达 3 条技术路径。(1)Flash 激光雷达 CE30:探测距离 20~30 米, 应用于 AGV 小车、物流机器人等领域。(2)MEMS 激光雷达 Horn-X1:采用的 1550nm 光纤激光器 MEMS 技术路线,2019 年发布。(3)转镜式激光雷达:定位比较高端的性 能应用,面向大交通的平台,如地铁、铁路、公路路测、民航等方面的应用。北醒光子推 出的第一款激光雷达主要针对轨交行业,随后拓展至智能机场运营、智能航运管理、车路 协同等领域,包括无人智慧铁水运输系统、无人区铁路线路风沙侵线检测等场景,针对大 交通领域,截止2022 年1 月北醒光子已经完成千台激光雷达批量交付,产品包括Horn-X2、 Horn-RT 等。第一款用于用于无人驾驶的车载激光雷达将在 2022 年发布。(报告来源:未来智库)

B.上游激光雷达电子元器件和光学元器件

(1)VCSEL 芯片:国外主要是 Lumentum 和 AMS,国内主要是长光华芯、纵慧芯 光、柠檬光子(HCSEL)。(2)SPAD 探测器:国外主要是索尼、佳能,国内主要是阜时 科技、宇称电子、飞芯电子、灵明光子、芯视界、奥比中光,其中阜时是唯一一家公开披 露获得国内头部车载激光雷达厂商定点的公司;奥比中光预计明年发布 SPAD 并搭载至自 研 Flash 激光雷达中。(3)发射模组:炬光科技。(4)光学元器件:舜宇光学、永新光 学、炬光科技、蓝特光学、腾景科技、水晶光电、福晶科技。(5)光纤激光器:光库科技。 (6)FPGA:国外赛灵思和 Altera 两家几乎占据了所有车载 FPGA 市场份额,国内紫光同 创、安路科技在汽车 FPGA 上进展较快。

长光华芯:专用于激光雷达的 5 层 PN 结 VCSEL 芯片性能接近于 Lumentum,预计年内通过车规认证。长光华芯已经推出专用于激光雷达的五层 PN 结 VCSEL 芯片,光功率密度最高能达到 1200 W/mm2,远场发散角 23°,公 司计划未来开发八层 PN 结 VCSEL 芯片将光功率密度进一步提升至 1800W/mm2以上, 并计划将远场发散角压缩至 18°。今年年内预计会通过客户认证以及车规 IATF16949 和 AEC-Q 认证,目前与速腾和禾赛、华为建立了合作伙伴关系。

纵慧芯光:国内第一家通过车规认证的 VCSEL 芯片厂商,已经与多家国内一线激光雷 达厂商合作开发半固态、Flash 激光雷达。纵慧芯光主要为汽车激光雷达提供两种 VCSEL 光源解决方案:(1)多颗 VCSEL 集成封装在一起,从而提高最终的输出功率;(2)分区 点亮 VCSEL 方案,包括 850 nm 波段和 940 nm 波段、单结和多结技术。在汽车电子 VCSEL 产品方面,2020 年,纵慧芯光已有 VCSEL 产品通过第三方 AEC-Q 认证,并于 2021 年初 通过 IATF16949 认证,预计 2021 年底在汽车电子领域实现前装量产。客户方面,纵慧芯 光正在积极与国内外多家一线激光雷达(LiDAR)厂商合作开发下一代混合固态和固态 LiDAR 方案。2022 年 3 月,纵慧芯光获得大疆战略投资,此前还获得华为、小米、比亚迪 投资。

炬光科技:发射模组 光学元器件双布局,面光源已经供货大陆集团 Flash 激光雷达,线光源供货 Argo,并获得华为定点,除了 Flash 面光源,其线光源可用 于半固态路线。炬光在激光雷达的布局主要有两部分:(1)发射模组:炬光科技自 2016 年起开始研发 Flash 激光雷达发射模组,为大陆 HFL110 提供的发射模组已经于 2019 年量产,2020 年进入量产爬坡和交付阶段;除了用于 Flash 激光雷达的面光源,炬光还推出了 用于半固态激光雷达的线光源(VCSEL 和 EEL 都有),其线光源已经为 Argo 供货。炬光 科技给大陆集团提供的 VCSEL 面光源(AL01 系列光源模组)单价大约 4000-5000 元人民 币。但是炬光科技表示激光雷达理想状态是单价下降到 200-300 美元,这要求发射端模组 整体价格下降至每台 50-60 美元,此时对应的出货量至少是百万量级(资料来源:炬光科 技 2022 年 6 月 7 日发布的投资者关系记录)。(2)光学元器件:炬光可提供快轴准直镜、 慢轴准直镜、快慢轴一体镜、光束扩散器、光场匀化器、聚焦透镜等。

舜宇光学科技:在激光雷达方面,舜宇提供接收和发射镜头零组件、接 收和发射模块、光学窗口及多边棱镜等核心光学零件,舜宇已经在 2021 年内获得超过 20 个定点合作项目(搭载/准备搭载激光雷达的车型大约 35 款,其中 60%的车型都选择了舜 宇),其中有两个项目已实现量产。

永新光学:提供激光雷达视窗、转镜、棱镜、反光镜、滤光片、准直 镜头、厂家镜头、非车规激光雷达整机的代工业务。供货禾赛(转镜激光雷达 AT128,供 应包括视窗、镜片、滤光片、镜头在内的大部分光学元件组件)、innoviz(MEME 激光雷 达)、Quanergy(OPA 激光雷达)、图达通、北醒光子等客户,定点项目超过 10 家。2021 年公司激光雷达镜头出货量为 1.19 万件,对应营收规模为 320 万元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com