社保缴费基数调整时间表(关于9月份社保缴费基数上调的通知)

转自:中税网

2022-09-16 17:20 发表于北京

云南省人社厅公布《关于调整最低工资标准的通知》,通知中明确调整云南省最低工资标准,三档分别为1900元、1750元、1650元。

此外,四川、云南、重庆、福建等四省市上调2022年最低工资标准。人社部2015年发文明确,在今后一段时间内,将最低工资标准由每两年至少调整一次改为每两年至三年至少调整一次。

1

9月2日新发文件

多省市公布社保缴费基数

一、安徽省

9月2日,安徽省人社厅官网发布《关于发布2022年社会保险缴费基数上下限的通知》,执行时间为2022年1月1日至12月31日。

通知中明确以下几点:

1.安徽省2021年全口径城镇单位就业人员平均工资为6386.91元/月,以此核定2022年全省社会保险个人缴费基数:

上限为19160元/月;

下限为3832元/月。

2.以个人身份参保的个体工商户和灵活就业人员可在缴费基数上下限范围内选择适当的缴费基数,按月、按季、按半年、按年缴纳企业职工基本养老保险费。对于2021年度已申报缴纳养老保险费但有困难未及时缴纳的,可在2022年底前缴纳;缴纳2022年养老保险费有困难的,可暂缓缴费至2023年底前补缴。灵活就业人员参加职工基本医疗保险统一以缴费基数下限作为基数。

3.2022年社会保险缴费基数上下限公布后,参保单位及其职工需要结算缴费基数差额的,可在2022年底前分次或一次性结算到位,期间不加收滞纳金。

二、湖南省

8月29日,湖南省医保局发布《关于确定2022年度全省城镇职工基本医疗保险和生育保险月缴费基准值的通知》,明确2022年度全省城镇职工基本医保和生育保险月缴费基准值。

《通知》明确,2022年度全省城镇职工基本医疗保险和生育保险月缴费基准值为5977元,月缴费基数的上限为17931元(即全口径平均工资的300%),下限为3586元(即全口径平均工资的60%)。

上限和下限是职工个人医保缴费基数的最大金额和最低金额,当职工实际工资已超过规定缴费上限,则仍以17931元/月为缴费基数;当职工实际工资低于规定缴费下限,则仍以3586元/月为缴费基数。灵活就业参保人员医保缴费基数也参照上述标准。

此标准从2022年9月1日起执行,有效期一年。

三、海南省

8月25日,海南省人力资源和社会保障厅、海南省医疗保障局联合发布《关于公布我省2021年度城镇单位就业人员平均工资等数据的通知》。

《通知》公布了2021年度城镇单位就业人员平均工资等数据。2021年海南省全口径城镇单位就业人员月平均工资为7486元。

2022年度海南省职工社会保险月缴费基数上限为22458元,下限为4491.6元(其中养老保险月最低缴费基数为4396.9元)。

2

社保缴费基数如何确定?

单位可以按最低工资缴纳社保吗?

为了降低用工成本,部分企业会在每年的社保调基时按照最低缴费基数缴纳社保,那这样合法吗?

先来给大家纠正一个错误说法,不应该是最低工资缴纳社保,而是按照最低基数缴社保。

基数来源于工资,但又不一定等于工资。这里需要先明白工资总额的定义,这是各地在调基文件中直接引入的一个概念。

什么叫工资总额?

在国家统计局1号令中有明确定义,工资包括6个部分:计时工资、计件工资、奖金、津贴补贴、加班加点工资和特殊情况下支付的工资。

什么叫特殊情况下支付的工资?

比如生育津贴、停工留薪期的补贴都属于特殊情况下支付的工资。

再来看一个公式:社保缴费=基数x比例。

在社保实操中,一般是以劳社险中心60号函为基础做落地指导,并参考社保基数下限、比例以及一些特殊基数核定规则补充。

在社保法里对基数的规定是相对比较宽泛的,比如:

职工基本养老保险单位缴费=工资总额x规定比例

个人缴费=本人工资x规定比例

这只是一个大框架式的公式。在劳社险中心发布的60号文中对基数的规范做了进一步的说明。比如:

1.单位缴费基数有两种情况:

第一种是以职工工资总额为缴费基数;

第二种是本单位职工个人缴费基数之和。

2.个人缴费基数则有三种情况:

第一种是以上一年度本人月平均工资作为基数,在上限和下限之间进行核定;

第二种是直接以本人的工资为基数;

第三种是以上年度个人月均工资为基数。

在全国调基的通知中,基本上是以上一年月均工资在上限与下限之间核定值为基数。

需要注意的是,在2016年130号文中明确规定,单位不得自行扩大降低缴费比例范围或者提高降低缴费幅度。即不得随意降低缴费基数,最低缴费基数不得低于当地社平工资的60%。

那新员工的缴费基数应该是多少?

根据劳动部办公厅发布的《企业职工基本养老保险个人帐户管理暂行办法》中可以明确新员工以起薪当月工资作为缴费基数,失业后再就业的职工的缴费基数也是以起薪当月工资作为当年缴费基数。

总结一下基数核定的原理:即老员工基数核算按照上年的月均工资来核定,新员工按照入职首月的工资进行核定,即新人首月起薪,老人上年月均,社平上限和下限截取基数来核定。

因此,公司是不能按照最低基数给员工缴纳社保的。

下列8类工资需要计入社保缴费基数:

3

警惕!这7种情形,违法!

企业请对照自查!

情形一:试用期不缴纳社保

《社会保险法》第五十八条规定,用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

所以,企业在试用期期间必须为员工缴纳社保。

情形二:员工自愿放弃缴纳社保

现在,一些公司会在与员工签订劳动合同时要求员工出具一份书面承诺,承诺书中写明:员工自愿放弃该公司为其缴纳的社会保险费,公司将社会保险费作为工资的组成部分,直接支付给员工。

这是不合理且违法的。

据《社会保险法》《劳动合同法》的相关规定:用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

为劳动者参加社会保险并依法缴纳社会保险费系用人单位的法定义务,该项义务不能由用人单位和劳动者通过约定变更或者放弃。

情形三:人事档案没转移到单位不缴社保

新员工入职,由于人事变动的关系,之前的人事档案可能没有及时从原来的单位调来,这时有些单位会称因为没有档案所以无法为员工缴纳社保。这是不合理的!

实际上人事档案并非缴交社保所需条件,不能成为单位缓缴社保的理由。(依据《社会保险法》第五十八条规定以及《社会保险法》第六十条规定)

《社会保险法》第六十条规定:用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。

情形四:不签合同就不用缴社保

一些用人单位以没有签订劳动合同为由拒绝缴纳社保,怎么办?

员工可以提供以下证明,证明与单位之间的用人关系。

《关于确立劳动关系有关事项的通知》第二条规定:

用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照下列凭证:

(1)工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录;

(2)用人单位向劳动者发放的“工作证”“服务证”等能够证明身份的证件;

(3)劳动者填写的用人单位招工招聘“登记表”“报名表”等招用记录;

(4)考勤记录;

(5)其他劳动者的证言等。

其中,(1)(3)(4)项的有关凭证由用人单位负举证责任。

情形五:用支付现金方式取代缴社保

一些单位不给员工缴纳社保,但是会给员工发一笔社保补助费,用现金代替社保缴纳。这样不可取!

《社会保险费征缴暂行条例》第十二条规定:

“缴费单位和缴费个人应当以货币形式全额缴纳社会保险费。缴费个人应当缴纳的社会保险费,由所在单位从其本人工资中代扣代缴。”

用人单位和个人不得私下就社会保险费进行约定。

情形六:按最低基数缴纳社保

社保缴费基数按职工上一年度月平均工资确定。当参保人员平均工资低于当地平均水平的60%,或是高于300%时,则按平均工资60%或300%缴费。

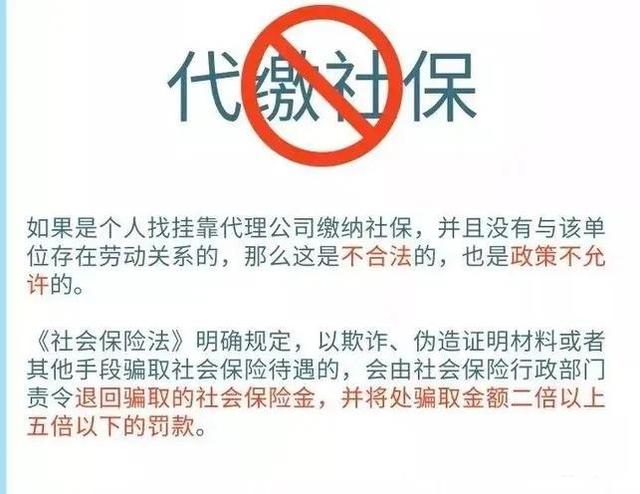

情形七:代缴社保

最后,给大家附上全国各省市最低工资标准(截至2022.8.16):

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com