差旅费包含哪些项目(差旅费都包括哪些)

1

什么是差旅费?

差旅费都包括哪些?

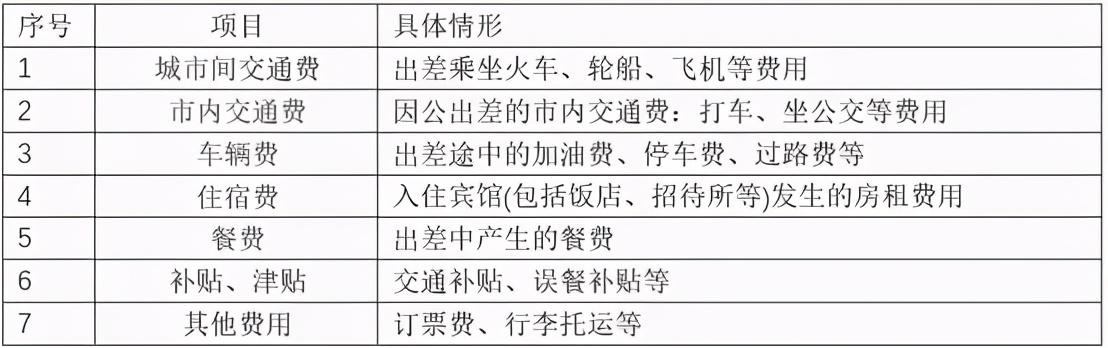

差旅费是指工作人员临时到常驻地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

参考《中央和国家机关差旅费管理办法》。

2

差旅费如何入账?

今天起,就按这个来!

差旅费由于出差的目的、业务性质、报销人员等不同,其入账也是不一样的,一起看看下面的内容,来对照入账~~~

情形1:员工因公司业务需要而开展的,报销客户来往的出现费用,属于“业务招待费”。

业务招待费:

《中华人民共和国企业所得税实施条例》第四十三条:

企业企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

情形2:员工因回家探亲、福利旅行的出行费用,属于“职工福利费”。

职工福利费:

《中华人民共和国企业所得税实施条例》第四十条:

企业发生的职工福利费支出,不超过工资、薪金总额的14%的部分,准予扣除。

情形3:员工因公出差的出行费用,在标准内的费用,属于“差旅费”。

差旅费:

指出差期间因办理公务而产生的交通费、住宿费和公杂费等各项费用。(差旅费是行政事业单位和企业的一项重要的经常性支出)

情形4:员工公司组织员工职业技术培训,培训出行费用,属于“职工教育经费”。

职工教育经费:

财税[2018]51号规定:一、企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

情形5:员工公司在外地召开会议,会议期间出行费用,属于“会议费”。

会议费:小会公司为召开会议所发生的一切合理费用,包括租用会议所费用、会议资料费、交通费、茶水费、餐费、住宿费等。

情形6:员工公司在筹建期间发生的出行费用,属于“开办费”。

开办费:

国税函[2019]98号明确,新税法中开办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

3

哪些可以抵扣进项?

哪些不能抵扣进项?

自2019年4月1号之后,差旅费抵扣家族中,又填了新成员。下面我们来聊一聊,差旅途中产生的哪些费用可以抵扣进项税。

一、交通费

可抵扣进项税额:

(1)取得增值税电子普通发票的,为发票上注明的税额;

(2)取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价 燃油附加费)÷(1 9%)×9%

(3)取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1 9%)×9%

(4)取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1 3%)×3%

桥、闸通行费进项税额=通行费发票上注明的金额÷(1 5%)×5%

二、车辆费

自有车辆:出差途中产生费用,可以凭增值税专用发票注明的税额抵扣,如果取得的是普票则不允许抵扣。

私车公用:出差途中产生的加油费专用发票,可以认证抵扣; 注意:一定要签订租车协议,并约定加油费、停车费等由公司承担。

租车费用:可以按照规定取得专票的,可以抵扣。

三、住宿费

出差中的住宿费,如果能取得公司抬头的增值税专用发票,是允许认证抵扣的。

注意:以下情况不允许抵扣

属于集体福利的,如报销的员工旅游、探亲等情况下的住宿费。

属于个人消费的,如公司员工或股东个人。

非本公司员工发生的,如公司外聘专家发生的住宿费不能抵扣进项税。

企业免税项目或简易计税项目编制人员出差发生的住宿费。

政策依据:财税〔2016〕36号

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com