美团11大维度(字节刺向美团的)

编者按:

美团的终极对手,真的来了?

从抖音探店到团购配送,字节正试图撬动美团到店、到家两大核心盈利业务。

今天三节课推荐一篇文章,解析字节新动作背后的考量,能否真正成为万亿外卖市场的有力搅局者。“ 2022 年,前有即时零售(京东)、社区团购(拼多多)两大战场,后有抖音团购‘袭扰’,美团正在自己势力版图频频与其他巨头短兵相接。”一位消费赛道投资人感慨。

尤其外卖赛道,美团、饿了么鏖战多年形成的“一超一强”格局(《 2022 年美团及其产业链研究报告》显示,到 2022 年美团在外卖领域市场份额逼近 70%,营收是饿了么 3 倍),却在 2022 年因抖音、快手、顺丰、京东的强势渗透有了新变数:

1 月,顺丰与快手“同城巨拼”达成合作,顺丰同城将为其外卖业务提供即时配送服务;

6 月,京东成立同城餐饮业务部,接近京东人士表示,内部正研究进军外卖的可能性;

7 月,抖音部分商家推“团购配送”服务,虎嗅体验整个流程:填写地址—付款—即时配送到家,与美团并无太大差异(配送由商家与达达、闪送等第三方合作)。

这群虎视眈眈的巨头中,动作频频的字节跳动足以引起美团的警觉——从抖音探店到团购配送,字节正试图撬动美团到店、到家两大核心盈利业务,亦显示出抖音对本地生活业务纵深的野望。

到家配送是一个商品、供应链、物流多方合力的系统,强依赖运力及用户心智培养,抖音现阶段为何要“啃”这块硬骨头?

虎嗅与数位从业者、商家及互联网分析师沟通后归纳出以下两方面原因:

首先,到家与到店最大不同在于前者天然有服务属性,到家作为一个强体验业态只有亲自做才能精准掌握用户画像。

永辉超市总裁李国曾对虎嗅表示,“我们坚信到家业务是市场发展必然趋势,利用大店 小店的业态互补优势,再结合到店 到家的业务模式,能用最小成本获取最大价值。”

其次,零售行业研究人士房煜指出,“相对而言,同城配送(纯粹从成本看,京东物流运力成本 > 美团外卖骑手 > 达达)比起京东全国一盘棋的 B2C 电商模式,属于轻资产模型,建设周期更短,尤其抖音自建到家服务,获客门槛低了不少。”

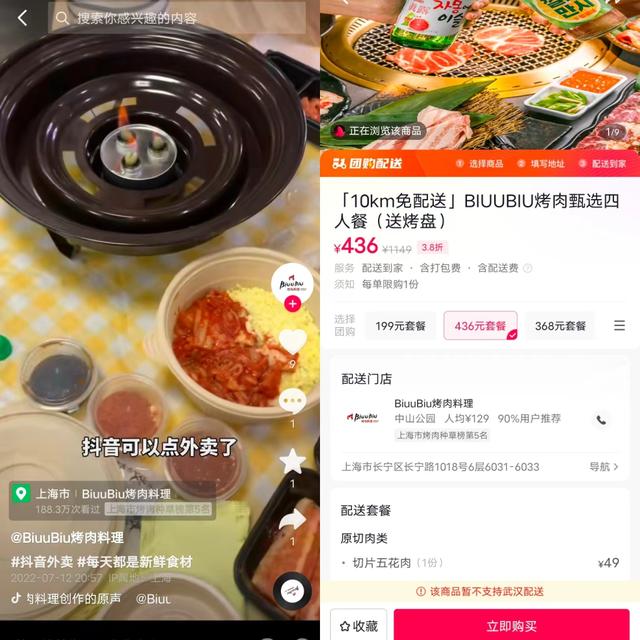

即便如此,以抖音目前的线下能力,只能先以聚合平台模式(类似高德打车)向市场“投石问路”——抖音上线“团购配送”的商家“ BiuuBiu 烤肉料理店”便与达达、闪送等第三方合作即时配送服务。

字节打“到家”,

背刺美团

如今打开抖音,首页一级入口同城与关注、商城、推荐并列;

美食二级入口铺天盖地的“优惠团购”,右上角“榜单”内的“抖音吃喝玩乐榜”更是涵盖美食、休闲娱乐、游玩等分类——无论产品功能还是业务形态,抖音本地生活正摸着美团过河。

事实上,字节行军路线挺进本地生活,最早可以回溯至 2018 年——彼时,抖音 POI(兴趣点)团队成立,迅速上线 LBS 生活服务功能,抖音企业号可在视频附上门店位置,以此定位添加 POI 详情页展现优惠券及活动,对标美团点评的意图一目了然。

2019 ~ 2020 年,字节跳动商业化部门试图通过“探店”拓展本地商家,然而“云探店”、探店内容同质化等问题颇让网友诟病。

一位品牌商家区域负责人表示,“近两年抖音推探店‘用力过猛’,虽迅速覆盖一二线、增速一度超大众点评,但短期内太多同质化探店内容,用户线下‘拔草’套餐菜量打折扣、消费体验不如预期,复购率并不高,一些探店视频评论区常因此‘翻车’。”

等于说,本地生活的互联网终端体现一定是服务 技术,从品牌长期发展来看低价仅是一个拓客引流手段。

最终,被寄予厚望的探店业务未达预期,字节暂时从 22 个城市撤退,仅保留北京、上海等重要“据点”。

即便如此,字节跳动并未死心—— 2020 年抖音再推“心动餐厅”(首个基于短视频的美食榜单),首批入围名单覆盖北京、上海、广州、深圳、杭州、成都 600 家餐厅,并将同城放至首页一级入口,推出 “抖音吃喝玩乐榜”、“限时秒杀” 等;2020 年 12 月,字节商业化部门还成立“本地直营业务中心”,调动约一万名员工,围绕生活服务、文化旅游及餐饮进行客户挖掘。

直到 2021 年 3 月抖音开通“团购”功能(后改名同城团购,餐饮、酒旅商家可在直播间售卖各大连锁品牌团购券,提供到店核销和物流配送两种消费模式),抖音本地生活全面提速——其凶猛攻势撬动了诸如旺顺阁鱼头泡饼、聚宝源、葫芦娃、赛百味、井格等餐饮品牌,一些商家为获客甚至给出低于大众点评的价格,类似“ 99 元四盘肉”、“人均 20 吃饱”等文案屡见不鲜。

与此同时,抖音行军路线开始挺进外卖—— 2021 年 7 月,抖音被报道内测“心动外卖”、并由点到线掀起一股直播团购推广潮;2022 年 7 月,抖音又上线了“团购配送”服务。

对此,上海财经大学电商研究所所长崔丽丽认为,外卖是抖音流量变现的新场景,在大众偏向谨慎消费背景下,以餐饮为主的引流消费是相对较好的市场,字节优势在于短视频引流更为直观、吸引力大;其次,抖音也具备综合性内容平台的属性,流量大且受众面广。

不过,零售电商行业专家、百联咨询创始人庄帅对每经记者表示,“表面上,抖音在外卖、团购业务上“左右夹击”,但其本地化运营、管理能力还有待提升,目前体量最多百亿级别,与美团数千亿规模相去甚远。”

视线拉回美团,抖音本地生活虽威胁不大,但美团也在积极从需求端突破——据统计,仅 2020 年美团便尝试了近百种“生活新样态”服务品类,包括无人餐厅、360 沉浸剧本杀、两小时核酸快检、宠物私教减肥班、共享录音棚等;2021 年 8 月还传出美团内测“饭小圈”;2022 年 5 月,美团上线直播工具“美团直播助手”,部分餐饮商家通过直播 爆款单品(低至四折)促销。

一位产品经理说道:“不仅美团在做直播和短视频(一店一播),连大众点评也变得‘四不像’,主入口既有美食种草、推荐、攻略也有达人探店、宠物、健身、电影,当大家对其认知还停留在工具属性时刷起来反而觉得乱糟糟、破坏体验。”

原因不难理解,抖音内容本质是一次店铺种草触达,且可产出客评积累,自然站在了大众点评对手位,而大众点评在图文时代积累的优势渐渐被短视频浪潮解构。

如果再叠加 2021 年反垄断调查、骑手社保等事件对美团现金流的逼仄,它急需新业态增量缓解自身焦虑。所以,美团优选(下沉市场)、美团买菜、美团闪购(一二线市场)都急于攫取新增量,毕竟餐饮、社区团购、零售都具有内在联系,美团需要用新兴营销方式串起不同场景间的流量联动。

至于抖音为何执意要啃这块业务,产品经理判断认为,“美团外卖是挣辛苦钱,容易赚的钱还是竞价排名、到店业务;抖音流量充沛,从线上倒灌到线下商家自然愿意付费投放。所以,流量在哪里,生意就在哪里。”

本地生活从供给到履约是一个庞杂的服务系统,即便抖音已具备资本和流量却依旧难撬动本地生活,因为缺乏最重要的底层毛细血管式服务网络——当运力成为最大擎肘时,无疑会阻碍抖音本地生活业务的渗透。

比如,抖音团购高歌猛进时也让部分餐饮合作商进退两难。

“蓝洞商业”撰文指出,抖音上价格低廉的套餐赔本卖,消费者以为薅了抖音羊毛,实则是商家在赔钱。“抖音地推谈团购第一件事就是打价格,压低价格后客单量、食材消耗、工作量都上来了,但总流水却下降了很多。”

对此,房煜指出,餐饮外卖的商户、用户、履约三个环节中只有真正掌握履约环节才能掌握行业话语权。“从这一点来说,美团、滴滴、京东物流都有异曲同工之妙,虽运输的分别是盒饭、客人、包裹,但都牢牢把控着运力(或者叫运力调度)。”

有接近美团的人士分析,美团到店业务的壁垒在于易守难攻,属于蓄力的成长型业务,流量倒灌无论从平台端还是用户端都无法形成实质性威胁。“短时间会存在双向流动,但因体验、服务、心智认同的差异很快会回流。”

同一战壕,两个“野心家”

美团创始人兼 CEO 王兴当年讨论 BAT 竞争关系时说,竞争这个词经常放在一起说就会变成思维定势,“麦克阿瑟将军在西点军校告别演讲说‘Only the dead have seen the end of war’(只有死去的人才能看到战争终结),战斗只是从一个战场变成另一个战场,从一个机会变成另一个机会,总有不断的变化。”

事实上,自 2018 年以后,经常能看到 BAT、TMD 等新老巨头针对业务创新向他人腹地试探的报道,频频短兵相接使得整个互联网商业齿轮推动也陷入一种混战的焦灼状态。

原本当互联网的下半场缓缓拉开序幕,张一鸣的态度是,“你要找新的变量、新的要素,有人认为是国际化,有人认为是精益的管理,有人认为是人工智能,大家有不同的后续发力点。”

如今看,继教育、游戏业务受挫后,字节认定本地生活这个更广阔、更笨重的万亿赛道便是“新的变量、新的要素”。

艾瑞咨询数据显示,2020 年中国本地生活服务市场规模为 19.5 万亿元,到 2025 年这一数字将增长至 35.3 万亿元。可见,这确实是一个“水大鱼大”的好赛道。

“这是互联网下半场必然会经历的演化路径”,高冉分析称,当那些枝干般的万亿赛道跑马圈地完成后,巨头们只能进入更细的维度二次竞争,“从线上到线下,目前看本地生活、同城零售机会更大,它们如同毛细血管渗透广泛,且落地商业场景足够丰富、高频,自然成为大家都觊觎的蛋糕。”

百福控股 CMO 胡宁告诉虎嗅,抖音凭借前端内容带动种草,打开抖音搜团购的心智正在形成,“百福作为多品牌餐饮集团,正全面推进品牌门店数字化建设和全渠道营收,而抖音是全渠道体系中的关键一环”。

他还补充道,“抖音作为一个流量平台,从团购到即时配送,明显能感觉出来抖音对业务纵深更大的渴望。”

于是,在流量引领潮水走向的叙事惯性中,抖音本地生活凶猛而决绝。

字节跳动搅动商业江湖的点在于,不论切入什么赛道流量都是其最具颠覆性的力量,就算暂时不被看好但其业务团队首要任务是留在牌桌上,这样便能保持市场、公众对其成长的预期——即字节跳动依旧是一家年轻、向上攀爬且充满可能性的公司。

这其实很重要,回溯字节辗转腾挪的数十个赛道,其在短视频娱乐、直播电商、本地生活都跑出了陡峭曲线,这是字节依旧保持进击者姿态、无畏扩张的底气。

再回顾美团的扩张轨迹:从深耕餐饮扩展至酒旅、出行、娱乐、美业等生活服务,一次又一次无边界延伸,覆盖了到店、到家、旅行、出行等多个场景——其链接的服务越多,越发朝着超级平台跨进。

有美团内部人士曾向媒体爆料,王兴个性很强、野心很大,绝不会甘心成为谁的附庸,而希望将美团做成不亚于阿里的企业,这注定美团与阿里亦敌亦友——

原本美团瞄服务、阿里做消费,但移动互联网衍生出越来越多新服务,餐饮作为高频品类将基础设施搭建稳固后甚至对消费形成“俯冲”,所以两者在本地生活展开了一场全面战争:口碑 VS 大众点评、饿了么 VS 美团外卖、淘票票 VS 猫眼(拆分前)、盒马鲜生 VS 小象生鲜……

如今的字节跳动,亦有成为超级平台的野望——时至今日,抖音除了杀时间,还可以在同城享受美食、娱乐、景点/周边游、美发/美甲、订酒店/民宿团购等诸多服务,Fun Platform 模式同样适用抖音;

尤其,疫情期间商户针对美团佣金的抱怨甚至公开抗议已掀起过一波“讨伐”,而抖音到店投放需求大且抽佣比美团低,流量测机会更大,商家自然难以拒绝。

鉴于此,即便眼下外卖市场美团、饿了么“一超一强”格局已定,但抖音本地生活业务摊子越铺越大,也逐渐细化对商家的管理:

先是今年 4 月,抖音将商家团购业务迁移至专属经营 App “抖音来客 ”,其已具备团购、分门店独立收款及开票、评价管理等功能;接着 6 月 1 日,抖音从此前仅收取 0.6%(支付通道服务费)佣金调整到根据不同类目收取 2% 到 8% 不等费用,提高对本地生活商家抽佣。

不过,两者的底层逻辑其实不尽相同——美团 大众点评是满足即时性消费的工具,用户停留短,路径限于店铺搜索、完成消费、反馈;而抖音通过内容激发用户消费,团购、外卖等服务只是转化手段。

再从用户消费心智、场景实用性两个维度来看,工具平台(美团场景精准,消费诉求明确)其实优先于流量平台(抖音信息冗余会弱化服务属性);且以往字节撬动的都是轻业务,严格意义上并未证明过线下能力。

对此,某餐饮集团市场负责人表示,任何业务都有建设窗口期,“当用户心智已经被一个平台培养起来后,再往其他平台迁徙成本会陡增。抖音本地生活挺进美团腹地,打的还是高筑墙的核心业务,注定是一场长线战役。”

*部分素材来源于网络,版权归原作者所有,如有侵权请联系删除。

来源 | 虎嗅APP

作者|黄青春

编辑|王小疼

·END·

---01|全网最假男人一夜爆火02|抖音网红自曝日赚400万03|张一鸣挺进生育大业

关于三节课

• 作为国内领先的数字化人才战略服务商,三节课以“链接全球优质课程资源,助力企业数字化转型和人才升级”为核心理念,是一家既有to C又有to B基因的公司。

• 面向个人,三节课以提升个人职业能力为目标,是陪伴300w互联网人职业成长的在线课堂。运营产品等12大品类数千门线上学习课程,7年来已得到数百万学员口碑验证。

•面向企业,三节课提供以课程内容为核心的数字化人才在线解决方案,已服务包括世界500强、中国500强在内的众多行业头部公司,并获得业界一致认可与好评。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com