锂电设备处于低位(锂电端需求增长)

(报告出品方/分析师:国联证券 柴沁虎)

1. 公司简介1.1 公司简介

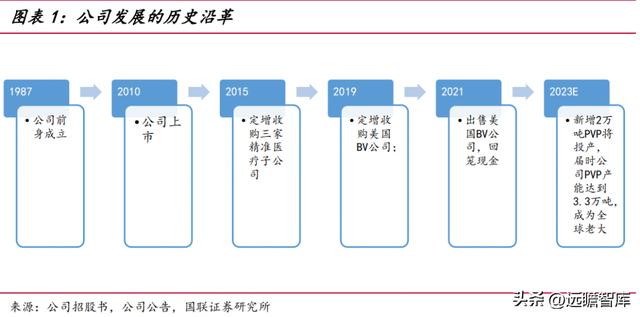

博爱新开源制药股份有限公司是由博爱新开源制药有限公司整体变更而来。新开源有限是2003年2月28日经博爱县人民政府博政文(2003)10号文批准,由博爱县开源精细化工厂等四家法人单位和20位自然人组建而成,初始注册资本800万元。

自1987年新开源率先在中国开创PVP产品生产以来,已经成长为全球PVP系列产品的主要供应商之一,产品种类齐全。

公司于2010年8月25日在深圳证券交易所挂牌上市。

2015年8月,公司通过定增购买武汉呵尔、长沙三济、上海晶能三家精准医疗业务的公司100%股权,实施精细化工和精准医疗双主业战略。

2018年2月,公司名称由“博爱新开源制药股份有限公司”变更为“博爱新开源医疗科技集团股份有限公司”。

2019年设立全资子公司上海新开源精准医疗有限公司。

2019年公司通过定增收购美国BioVision公司100%股权,BioVision公司是一家从事生命科学研究试剂的研发、生产、销售并且专业提供药效学研究、药物代谢研究等药物筛选评估服务的生物科技公司。但收购BV导致公司商誉高企,加之海外疫情未能有效控制,对国际交流和旅程造成了一些障碍,不利于BioVision相关产品与技术的后续转化工作,公司经过审慎考虑,于2021年出售BV公司,获得32,209.65万美元的充沛现金。

1.2 股权结构

公司最初由王东虎、杨海江、王坚强三人创立,上市之前三人对公司持股比例分别为26.59%、12.93%、12.93%。

经多年资本运作,截至2022年中报,王东虎、杨海江、任大龙为一致行动人,三人持股比例分别为8.88%、3.06%、2.10%,合计14.04%,为公司实控人。

2021年公司针对主要高管和其他核心员工实施一轮股权激励,授予人数323人,授予价格5.81元/股,授予数量2055万股,占公司总股本比例的6.98%。

1.3 财务分析

公司近年来营收持续稳健增长,2021年实现营收12.2亿元,2015年至2021年CAGR为27%。经营业绩2020年受疫情影响,医疗板块出现亏损和商誉减值,业绩有所下滑,2021年化工板块PVP和欧瑞姿持续放量,叠加出售境外子公司的处置收益2.99亿元,归母净利实现2.93亿元,2015至2021年CAGR为31.4%。

2020年以来费用率整体有所下降。

从费用角度看,2020年以来,公司销售费用率保持稳定下降的趋势主要是产品价格持续提升带来的收入高基数;2021年管理费用率的提升主要是股权激励费用的分摊;财务费用方面由于2021年处置境外子公司收到大量现金,通过现金管理实现利息收入;研发费用率略有下滑主要是出售境外子公司略有拖累。整体看公司的费用率2020年以来呈下降趋势,进一步增强业绩弹性。

利润率方面,公司的毛利率2015年以来基本维持在40%-47%的区间,但净利润受成本变动等因素影响出现较大波动,从2020年至今来看,净利率已经恢复至历史较好水平。

从业绩占比来看,2022年中报PVP产品收入占比77%、毛利占比78%,是公司最重要的业绩来源。医疗服务板块虽然收入占比超过欧瑞姿达到13%,但毛利较低,占比8%。

展望后市,鉴于疫情的逐步常态化,医疗服务有望逐步走出亏损的局面,2023年实现盈利,考虑到盈利占比较小,且目前公司边际催化主要在于PVP产品,本文着重展开介绍PVP产品情况。

PVP产品下游应用领域分散,其中作为锂电添加剂的下游应用领域在快速增加,同时供给端受欧洲能源危机的影响,巴斯夫德国工厂装置遭遇不可抗力,约30%的供应受到限制,PVP产品迎来供需错配窗口期。

2.1 概况:PVP是一类应用广泛的助剂产品

PVP(聚乙烯吡咯烷酮),也称聚维酮,是一种水溶性高分子化合物,是N-乙烯基酰胺类聚合物中最具特色,且被研究得最深、最广泛的精细化学品品种。

PVP已发展成为非离子、阳离子、阴离子3大类,按照产品纯度可分为工业级、医药级、食品级3种规格。主要产品品种按分子量可分为K-15、K-30、K-60、K-90等,通常K值越大,粘度越大,粘结性越强。其中PVP K30是K系列中主要的产品,在医药上有广泛的应用,为国际倡导的三大药用新辅料之一。

Ø 从PVP制备工艺上看,高温高压长流程构筑乙炔法PVP工艺壁垒

乙炔法即Reppe合成法,由Reppe于20世纪30年代发明。该法是最早、也是发展至今最为成熟的合成及生产N-乙烯基吡咯烷酮的方法。20世纪50年代开始,美国ISP公司和德国BASF公司就用Reppe法生产NVP。

该法以乙炔和甲醛为原料,经过乙炔和醛的加成、催化加氢、催化脱氢成环、氨解,加成乙炔五步反应,得到产物N-乙烯基吡咯烷酮。乙炔法反应过程中,温度最高可达250℃,压力最高可达11MPa,属于高温高压操作。

乙炔法虽然存在高温、高压操作,有爆炸危险,流程长等不足,但该方法工艺成熟、原料简单、经济性好,依然是目前工业化生产N-乙烯基吡咯烷酮的主导方法。

Ø 从产业链角度看,国内PVP产能以煤化工下游产业为主,欧洲PVP产能为气头路线

产业链分歧点在于乙炔来源:PVP是由N-乙烯基吡咯烷酮(NVP)单体经均聚、共聚、交联聚合等方法得到的一系列性能优异的高分子精细化工产品。NVP是由γ-丁内酯经催化脱水制得,而γ-丁内酯则是由BDO催化脱氢制得。BDO的主流合成路线为炔醛法,从这个角度看,乙炔是生产PVP绕不开的中间体。

中国是富煤贫油少气的国家,乙炔主要是沿着煤炭-电石-乙炔工艺路线制备,而欧洲国家历史上凭借相对低廉的天燃气,沿着天燃气-甲烷-乙炔路线制备乙炔。由此可以看出,国内PVP产能以煤化工下游产业为主,而欧洲PVP产能则主要是气头路线。

2.2. 需求:药用辅料为主,锂电成为下游最快增长点

PVP是一种合成水溶性高分子化合物,具有溶解性能、生理相容性、胶体保护作用、成膜性、粘结性、吸湿性等作用,因此PVP下游应用范围较广,主要应用于医药、食品、日用化工等众多现代工业领域。随着科学技术的发展,PVP的应用领域越来越广泛,已在光固化树脂、光导纤维、激光视盘、减阻材料等高科技领域得到应用,其他方面如建材、冶金、炼钢、电镀等领域的应用研究也已开展,可以说,PVP已渗透到国民经济及人们生活的各个领域。

氨基酸是合成蛋白质的单体分子,是支撑家畜家禽生长发育的必须营养物质。虽然高蛋白类杂粕与豆粕的粗蛋白含量相当,但杂粕中的赖氨酸、苏氨酸等重要氨基酸的含量远低于豆粕。并且,猪和鸡对杂粕中的赖氨酸、苏氨酸的回肠消化吸收率整体明显低于豆粕。

医药是最重要的PVP下游消费市场。根据智研咨询的统计,2016年我国PVP的消费量为3.62万吨,净进口量约0.65万吨。2021年,我国PVP需求量增长至5.4万吨。医药行业和日化行业是PVP 产品的主要应用领域,2018年,医药行业和日化行业合计占比约75%,其中医药占比为36.46%,2021年,受新能源领域的影响,新能源领域占比提高至10%,医药占比为30%。PVP 应用领域不断扩展是促进 PVP 行业发展的重要因素。根据QYResearch研究中心的预计,到2026年PVP市场将达到10.34亿美元。

PVP作为磷酸铁锂正极浆料的分散剂,能够起到显著提高电池性能的作用。PVP应用领域中增长较快是新能源领域。在新能源领域中,PVP作为分散剂加入到电池正极浆料中可以提高电池性能,增加电池的充放电容量,降低电池在放电过程中的温升。根据刘文刚等在《电源技术》上发表的研究结果,将正极材料 LiFePO4、导电剂 SP、粘结剂 PVDF 和分散剂PVP 以 LiFePO4∶SP∶PVDF∶PVP=(90-x)∶6∶4∶x(其中 x=0, 0.1, 0.2, 0.4, 0.8 和 1.6)的(质量比)比例混合,根据实验结果,随着 PVP 加入量的提高,浆料的黏度呈现下降的趋势,浆料的粒度则先减小后增大,PVP 加入量在 0.4%~0.8%时,可达到优异的浆料分散效果。用 PVP 含量 0.6%的 LiFePO4 正极浆料制作出的电池高倍率放电及循环性能显著优于未使用 PVP 分散剂的传统磷酸铁锂电池。

PVP作为锂电分散剂的全球市场规模到2025年有望达到3.3万吨。PVP作为分散剂的添加方案尚未有明确的技术资料,根据公司在互动易上的回复,单GWh用PVP约15吨,按照2021年中国锂电池生产规模324GWh来计算,对应PVP中国需求规模约4900吨。按照研究机构EVTank的白皮书显示,2021年全球锂电池出货量为562GWh,对应PVP全球需求规模约8400吨。根据高工锂电的预测数据,2025年全球锂电产量有望达到2.2TWh,届时PVP作为锂电分散剂市场规模将达到3.3万吨。

钠电池有望成为继锂电之后另一重要的新能源应用领域。2021年7月宁德时代发布首款钠电池,钠电池有望在2023年实现量产,作为具有前景的技术方案,其材料配方也值得关注。PVP在钠电池中同样充当表面活性的角色,(合肥工业大学材料科学与工程学院的)王晓艳等4人在2016年发表《PVP辅助水热合成钠离子电池正极材料NaV6O15及电化学性能研究》的研究成果,以NH4VO3 和NaCl 为原料,采用PVP辅助水热合成前驱体,通过充放电及交流阻抗等实现表明,PVP辅助水热合成的NaV6O15纳米棒作钠离子电池正极材料具有较好的循环稳定性和倍率性能,具有潜在应用价值。

此外,PVP依靠其表面活性提高氧化石墨和石墨烯的分散性,在锂电负极材料中也有应用潜力。

2.3. 供给:集中度高,欧洲能源危机下巴斯夫遭遇不可抗力

全球PVP产能CR3高达80%。根据智研咨询的数据,2021年全球PVP产能不足10万吨,其中最大生产商主要有德国巴斯夫(BASF)、美国亚什兰(Ashland)、中国新开源等,巴斯夫产能3万余吨,全球占比约30%,全球第一,考虑到部分梯队靠后企业开工率不足的问题,我们推算PVP产量全球CR3实际达到80%左右。

新开源是国内最大PVP厂家。2021年我国PVP名义产能在3万吨左右,其中新开源产能为1.3万吨,焦作中卫特品药业产能6500吨,建华南杭药业5000吨,黄山邦森新材料3000吨,山河药辅产能1000吨。新开源的产能规模是中国第一、世界第三,也是最早实现PVP产业化的企业,产品线多,产品应用范围广。随着新能源领域对PVP的长期需求,新开源计划扩大2万吨产能,预计到2023年二季度,产能将达到3.3万吨。

减量替代加速致使增量需求加速到来。2021年全球赖氨酸、苏氨酸需求量分别为354万吨、91万吨,同比增长分别为9.4%和12.6%,伴随着豆粕减量替代的提速,我们预计未来3年将保持两位数的增速。

巴斯夫产能遭遇不可抗力,约30%供应短缺,产品价格有望进一步上涨。巴斯夫在德国的路德维希港PVP装置采用天燃气为原料的工艺,由于欧洲能源危机,天燃气价格持续高位,且受俄罗斯输气管道的影响,欧洲天燃气面临供应不稳定的风险,近日我们观察到巴斯夫向客户发出中间体GBL遭遇不可抗力,导致PVP难以交付的通知。巴斯夫德国工厂产能占比约30%,这部分产能的减少预计将对PVP供应市场造成较大的冲击,我们认为PVP价格有进一步上涨的空间。

3.1. PVP迎来量价齐升,业绩弹性大

公司上市以来PVP产品出货量持续提升,2007年产销约1400吨,到2021年稳步提升至1.3万吨的产能,从板块收入看,2015年实现PVP收入2.36亿元,到2021年实现PVP收入6.95亿元,CAGR达到20%。

2022年PVP供需错配,业绩迎来历史新高。由于欧洲能源危机的影响,欧洲PVP产能持续将负荷,叠加锂电端带动PVP需求的快速增长,2022年PVP市场迎来高景气,公司上半年实现收入5.23亿元,为历史新高,同比增长107%,同时从毛利率看PVP产品整体毛利率达到46.58%,同样是历史最高。我们认为短期内PVP供需矛盾仍将加剧,PVP价格具有进一步上行的空间,在此假设下,公司营收和利润率有望进一步创新高。

在建2万吨产能预计23Q2投产,公司有望收获量价齐升。目前公司PVP产能为1.3万吨,现正在建设焦作中站区2万吨NVP单体的生产项目,根据公司的披露,预计2022年第四季度设备安装,2023年第一季度试生产,2023第二季度形成产能,届时公司PVP产能将达到3万余吨。

3.2. NMP接续PVP,驱动公司24年之后的业绩增长

N-甲基吡咯烷酮(NMP)在锂离子电池领域可用作正极材料溶剂,在电子工业中可用作半导体、集成电路清洗剂,在环保领域可用在PVC尾气回收方面。此外NMP可以广泛应用在化工、树脂塑料、涂料、油墨、染料、农药等行业中。

NMP产品与公司核心产品PVP同属BDO下游产业链,在工艺和客户上均可实现协同,公司基于这个思路,拟建NMP配套BDO,项目总投资预计为13.5亿元,共分为两期,一期计划于2023年6月-2024年6月完成,总投资预计7亿元,主要建设:6万吨/年BDO、10万吨/年GBL、10万吨/年NMP,二期计划于2025年6月-2026年6月完成,总投资预计6.5亿元,主要建设:6万吨/年BDO、5万吨/年2-P。项目建设完成后有望优化公司上下游一体化结构,进一步巩固公司行业地位,提升公司的盈利能力。

3.3. 欧瑞姿占比虽小,但业绩增速快

欧瑞姿是乙烯基甲醚/马来酸酐共聚物的商品名,具有良好的化学稳定性,良好的粘合性、聚结性、保水性、成膜性(所成膜易剥离),而且对人体无毒,因此得到广泛应用。

在医药领域,欧瑞姿因具有生物粘性,被用作吻合术的粘合剂;牙齿、牙托固定剂等口腔护理产品。

公司欧瑞姿产品近四年产销量CAGR有望达到61%。公司研发十余年,欧瑞姿产品不含苯环,较同行来说更健康,近年来快速放量。2018年公司实现欧瑞姿产品销售150余吨,贡献利润1300余万元,到2022年上半年实现收入6900万元,参考欧瑞姿毛利水平推算22H1欧瑞姿贡献利润约3500万元。

按照公司披露的数据,预计2022全年实现欧瑞姿产品销售1000吨左右,产销量有望实现4年增长5.6倍,CAGR高达61%。

4.盈利预测与估值4.1. 盈利预测

PVP产品:假设在建PVP产能如期在23Q2投产,PVP产品2022-2024年产销量分别为1.5万吨、2.5万吨和3万吨,产品价格分别为8.5万元/吨,9万元/吨,8万元/吨。

欧瑞姿系列:假设欧瑞姿产品2022-2024年产销量分别为1000吨、1500吨和2000吨,产品价格维持15万元/吨,毛利率维持70%。

医疗服务:剔除生命科学试剂研究(已出售的BV公司业务),不受疫情影响的2019年医疗服务板块收入约3亿元,我们假设2022年下半年收入与上半年持平,2023年恢复到疫情前2/3的水平,2024年恢复至疫情前的水平,即2022-24年医疗服务板块收入分别为1.7亿、2亿、3亿元。

根据测算2019-2022H1医疗服务板块整体毛利率分别为41%、22%、21%、23%,由于疫情影响逐步削弱,我们假设2022-24年医疗服务板块毛利率分别为30%、35%、40%。

4.2. 估值

可比公司选择:A股中仅新开源一家主营PVP产品的上市公司,我们选择跟PVP产品赛道相近的公司,共同特点都是在下游作为添加剂/成本占比较小,其次下游需求又有持续的提升,最后产品格局较好,反映到可比公司自身,有量的不断释放和业绩的持续增长,基于以上的考量,我们选择高分子助剂龙头利安隆、减水剂龙头苏博特和气相法白炭黑龙头确成股份作为新开源的可比公司。

采用PE法估值:当前股价下可比公司2022-24年PE平均值分别为18.93/15.20/12.58倍,公司充分享受PVP量价利齐升带来的业绩高增长,3年CAGR高达61%,参考2023年可比公司估值,给予公司2023年15倍PE,对应2023年目标价45.30元。

巴斯夫德国PVP工厂复产的风险:天燃气作为PVP的核心原材料,在欧洲面临能源危机大背景下,巴斯夫德国PVP工厂遭遇不可抗力,PVP供应格局影响较大,但如果欧洲能源危机缓解,巴斯夫德国PVP工厂重新启动,将会对PVP价格造成冲击。

在建PVP产能投产进度不及预期的风险:公司在建2万吨/年nvp装置,作为PVP单体直接决定PVP生产能力,公司预期23Q2投产,如果投产进度不及预期,将对公司23年出货量造成负面影响。

安全生产的风险:PVP生产过程涉及高压,如果操作不当引起安全事故,不仅对当前公司的订单交付造成影响,更可能面临员工生命安全和停产自查等监管措施。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com