ic行业的深度解析(IC指增白皮书上篇)

策略摘要

全方位、系统性介绍利用股指期货IC滚动“吃贴水”构建指增的交易体系。

核心观点- Q&A形式

结合业界对于股指期货吃贴水的思考,以及与各类型投资者思维交流碰撞的结果,本文通过Q&;A的形式详细列举了在吃贴水交易过程中,投资者常见的逻辑问题以及实操问题,共计33个方向。

具体包含以下四个维度:

- 策略原理:基差的本质,基差的收敛性,基差的周期性,基差的风险点等。

- 交易细节:如何选择合约,如何滚动合约,如何处理分红,如何增加保护,如何分配资金,交易时点等。

- 拓展思考:商品期货吃贴水,境外市场吃贴水,期权结构吃贴水,多近空远吃贴水等。

- 备忘信息:中证500指数,限仓政策,交易软件,相关数据等。

上篇主要介绍策略原理以及交易细节。

1策略原理

■什么是股指期货吃贴水?

中证500股指期货(简称IC)长期存在较大幅度的贴水(股指期货相对于指数折价),如果投资者选择做多IC,则相对于中证500指数本身的涨跌幅之外,还能有一定的超额收益,这就是俗称的“IC吃贴水”。

由于最近几年IC贴水幅度较深,吃贴水带来的超额收益十分明显,因此这一交易策略也备受投资者喜爱。以做多一手IC合约为例,名义金额约为100~150万元(以指数具体点位为准),自2015年4月16日IC合约上市至今,共盈利接近200万元。相比于中证500指数自身,或持有中证500ETF,都具有非常大的优势。

吃贴水的交易本身并不复杂,交易逻辑也简单易懂,但投资常说“赢在细节”,吃贴水也不例外。细节与耐心,才是真正决定投资成败的重要因素。

另外,为避免歧义,定义本文语境中各类词汇含义为:

“贴水”特指“股指期货相对于现货指数贴水”,也即“股指期货相对于现货指数折价”;

“基差”特指“股指期货价格减去现货指数价格”,因此基差值一般为负;

“基差走扩”特指“股指期货折价加强”,因此基差值的绝对值变大,值本身变小;

“基差缩窄”特指“股指期货折价减弱”,因此基差值的绝对值变小,值本身变大。

■怎么保障一定能吃到贴水?

中证500股指期货(IC)的合约制度保证了做多IC的投资者能够稳定吃到贴水。

为何贴水在合约到期时一定收敛?在中金所合约细则中规定,IC在交割日当日,根据交割结算价进行现金交割。因此,IC合约(以下均指当月)交易价格在合约到期时一定收敛于交割结算价,即IC合约的收盘价一定约等于其交割结算价。

而交割结算价为最后交易日(即每月第三个周五)标的指数(即中证500指数)最后2小时(即13:00~15:00)的算术平均价,如果中证500指数在当天下午没有出现大幅波动行情,则交割结算价与中证500指数的收盘价接近;如果指数下午大涨,则交割结算价(IC收盘价)低于指数收盘价,如图案例IC2203;如果指数下午大跌,则交割结算价高于指数收盘价。因此,交割结算价并不一定等于指数收盘价,IC合约收盘价并不一定等于指数收盘价。

因此,常规语境中的“IC合约贴水一定收敛,基差一定归0”指的是在每月第三个周五的中午收盘时,IC合约基差约为0(一般情况下会微幅贴水),而非下午收盘时基差为0。

对于吃贴水交易而言,若持有IC合约进入交割,则本质为放弃参与交割日当天下午的指数行情;而若提前展期至其它到期日的合约上,则本质为放弃最后两小时的微幅贴水。不过对于长期吃贴水的交易来看,两者基本不存在区别,考虑到交易的连续性,建议在周五上午前完成展期。

综上,中证500股指期货(IC)的合约制度保证了IC合约基差在到期时一定收敛至0附近。但是对于投资者来说,持有合约并不一定持有至到期当日,很有可能在合约到期前就已经平仓退出,那么这种情况下还能否仍然可以吃贴水呢?

答案是肯定的,贴水的修复并不是一蹴而就,在合约的整个生命周期中,贴水都在持续缓慢的修复过程中,因此大概率在任意时刻做多IC都可以享受到吃贴水的一部分收益。当然,贴水修复的过程也并非一帆风顺(即收敛速度稳定),而是常有波动,在后文《贴水收敛的速度有区别吗?》部分我们将详细讨论。

■基差贴水的本质是什么,未来还能长期存在吗?

在谈论这个问题之前,首先对于股指期货领域内提及的基差水平或者贴水水平,我们常常指代的是“年化基差率”这一指标。年化基差率,顾名思义,即对基差率做年化处理,因此存在使用自然日或交易日两种方法:

年化基差率 = (合约基差 / 指数价格) * (252 / 合约距离到期剩余交易日天数)

或:

年化基差率 = (合约基差 / 指数价格) * (365/ 合约距离到期剩余自然日天数)

两种方法不存在本质区别,在各种应用场景中区别不大,为保证统一,本文所使用处理方式为自然日方式。另外,“中证500股指期货基差水平”常常指代“中证500股指期货当季合约的基差水平”,具体原因在此先不讨论,可参考后文《多近空远的本质是什么,为什么不能多远空近?》。

在定义了基差贴水水平之后,我们再来探讨影响该水平的因素。IC基差在过去几年间常处于深度贴水的环境中,与市场阴谋论中“贴水=恶意做空=看跌”不同,实际情况中,不管是2018年、2022年的熊市,亦或是2019年至2021年的牛市,IC均处于深度贴水。因此,基差水平与指数行情的关系较为复杂,并非简单的看涨或看跌可以解释。

我们认为,从中长期而言,基差水平取决于对冲需求。IC长期贴水并不代表投资者看空中证500,与之相反,恰恰是投资者在接近中证500风格的中小盘股票上持有股票头寸,并且想要规避大盘风险,才会做空IC,并导致IC的长期贴水。这批投资者的做空行为本质是对冲/套期保值,而非“裸空”。另外,对冲需求集中到股指期货特别是中证500IC上,也是由于融券渠道的狭窄、以及股指期货产品线现状决定的。中证500指数全称为“中证500中小盘股票指数”,早在2010年其对于全A的代表性确实可称为中盘股票,而随着IPO的扩容,目前中证500对于全A,更代表大中盘股票。尽管如此,IC已经是IH(上证50股指期货)、IF(沪深300股指期货)、IC(中证500股指期货)家族中对于中小盘股票风格表征最优先的选择,因此IC相比于IH、IF,长期对冲需求更多,贴水水平更深。

其次,从短期而言,基差水平确实与指数行情有关。在极端看涨、极端看跌的市场中,股指期货由于其杠杆性以及T 0的特征,受到投机型交易者的热捧,因而短期内基差水平会出现剧烈变化,例如2019年3月、2020年7月均是如此,具体案例可参考《为何这样设计合约选择方案,原理是什么?》。

总结而言,对于吃贴水交易,我们更关注中长期的基差水平,而吃贴水的本质,就是在接受市场顶尖投资者优秀选股能力的风险转移,通过IC这个渠道,顶尖选股投资者通过让渡一部分收益,来规避大盘下行的风险;而吃贴水的投资者,则通过承担这部分风险,来获得相对应的收益。

那么我们就可以尝试回答“基差未来还会长期存在吗?”。回顾基差存在的几个前提:

1.优秀选股能力带来的对冲需求

2.对冲需求集中在IC上

目前A股中机构资金的选股能力相比自然人仍然较高,并且没有减弱的迹象,所以对冲需求仍将长期存在,而融券以及新的对冲产品目前也没有新增的信号,那么绝大多数对冲需求仍将存在在IC上。

总结而言,中证500指数长期10%的收益率是中国最优秀的实业人才为我们贡献的,那么10%的IC贴水收益,便是中国最顶尖的金融人才为我们贡献的。

■吃贴水的风险点是哪些?

明确了IC吃贴水的收益来源以及风险来源,我们可以做好风险预案。吃贴水的本质是在接受优秀选股能力的风险转移。因此,首当其冲的风险点就是大盘的下跌。

在IC吃贴水出现的较大回撤案例中,2015年股灾期间,最大回撤达到49%,经历了2015年、2016年后在2017年3月新高,总回撤周期435个交易日;2018年股灾期间,经历了2019年后在2020年新高,最大回撤35%,总回撤周期547个交易日;2022年期间,最大回撤在4月26日达到29%,目前仍在修复过程中。

总体来看,尽管最大回撤本身在逐次降低,但这主要是因为中证500指数本身的跌幅在逐次缩小,和吃贴水并无太大关系。所以指数的大幅下跌仍然是吃贴水交易的最大风险点。好在贴水的超额收益往往使得吃贴水的最大回撤相比指数etf更小,创新高周期也相较更短。

其次,基差的消失也可以称之为风险点,对于吃贴水交易来说,如果基差不存在了,那么吃贴水和持有中证500etf就没有区别。但是,根据上文的判断,基差在短期内可能由于行情变动而缩窄,但中长期仍将存在,因此我们只需针对基差的波动设计操作方案即可规避此类风险。

此外,交易层面也存在一些风险点,例如下单时间、账户保证金等,我们将在后文详细阐述。

2交易细节

■初次建仓,怎么选择合约?

对于吃贴水交易来说,交易层面无外乎初次建仓以及后续的合约展期。考虑到不同投资者的投资条件(看盘时间、操作熟练度等),针对初次建仓,我们主要介绍两种难易程度不同的方案:

方案一:

建仓当月合约多头,即若在每个月的第三个周五前建仓,则建仓当月到期的合约;若在第三个周五之后建仓,则建仓次月到期的合约(此时该合约已经被称为当月合约)。

该方案属于机械化处理,十分简单,适用于没有较多时间打理的投资者。更进一步,还可以选择建仓当季合约多头,即在1、2、3月建仓3月合约,4、5、6月建仓6月合约,7、8、9月建仓9月合约,10、11、12月建仓12月合约。相比当月合约更为简单方便。

方案二:

建仓当下基差水平中较为合适的合约:

该方案需要考虑建仓时的市场基差水平,并选择相对应的合约。相比于方案一而言,稍显复杂,需要投资者考察当下的年化基差率,因此适用于有一定交易时间的投资者。相对应的,操作复杂度也带来了相比方案一长期更高的收益水平。

另外,针对体量不同的投资者(10手以下/10手以上),我们也分成了两个细分方案,主要考虑到次月合约以及次季合约流动性不足,大体量投资者容易造成较高的交易成本。

■建仓后是否需要滚动合约,如何滚动?

股指期货合约与股票投资不一样,面临合约到期的问题,因此滚动合约(合约展期)也是吃贴水不得不考虑的问题。与初次建仓一样,针对合约展期,我们也主要介绍两种难易程度不同的方案,并且两种方案与初次建仓的方案一一匹配:

方案一:

每月第三个周四前平仓当月合约,并开仓次月合约。主要考虑到上文交割结算价的问题,选择在当月合约到期前一天展期。

另外,为何要等到最后才展期,而非提前几日或几周展期,在此不详细说明,可参考《贴水收敛的速度有区别吗?》。

方案二:

根据当下基差水平以及所持合约选择是否展期、以及如何展期:

该方案需要每日考察当天的基差水平以及目前所持有的合约,从而根据表格选择展期方案。这里我们以2019年上半年行情为例,介绍实际行情中的具体操作:

路线一:全程持有中证500指数( 776.84)

路线二:方案一滚动持有当月合约( 812.00)

路线三:方案二根据当下基差水平选择是否展期、如何展期( 832.80)

我们主要考察方案三,由于IC基差在2019年上半年出现较大变化:

首先对于期初的建仓合约,由于2019-01-02的基差水平9.4%处于大于8%的范围内,因此根据上述方案我们选择做多IC1906合约(01、02、03、06中的次季合约即06);

其次,在2019-01-18,观察到基差水平3.0%达到小于4%的范围内,因此切换到IC1902(当月合约)上;

随后由于基差持续小于4%,因此一直持有当月合约并滚动;

最后在2019-05-06,观察到基差水平9.1%再次大于8%,选择平IC1905合约,并做多IC1912合约。

从结果来看,路线三的收益确实最高,并且操作次数也并不多。与常见的展期方案不同的是,这里我们除了向前(向未来)展期,还会涉及到向后(向过去)展期,例如从IC1906到IC1902,这是区别于市场常见展期操作的最大不同点,也是路线三超额收益的主要来源。

■为何这样设计合约选择方案,原理是什么?

相比简单易懂的路线二,路线三根据基差水平,从而在近/远合约上进行切换。那么这样操作的原理是什么?本质上,在近/远合约上来回切换,利用的是基差水平的回归性质。

当基差水平较深时(超过8%,也可自行定义),选择做多较远的合约,此时基差有较大的缩窄动力。由于持有较远合约,当基差真正修复时,相比较近合约能够吃到更多贴水;

当基差水平较浅时(不足4%,也可自行定义),选择做多较近的合约,此时基差有较大的扩大动力。由于持有较近合约,当基差真正扩大时,相比较远合约能够避免更多损失;

当基差水平处于中间时,不改变之前持有的头寸。

总结来看,路线三在市场环境对于吃贴水不太友好时,“熬”在近月合约上,在市场环境对于吃贴水非常友好时,“躺”在远月合约上,这是路线三的根本逻辑。

当然,基差为什么具有周期性也是个非常值得讨论的问题,在《基差为什么具有周期性?》中我们将详细讨论。

■指数分红怎么处理?

中证500指数对于成分股分红采用业界常用的模式,根据中证指数公司的编制方案,当指数成分股进行分红时,价格指数不予修正,任其自然回落。

观察沪深300以及标普500实际分红点数可以发现,沪深300成分股分红常集中于年报公布后的6月、7月,而标普500成分股基本选择季度分红。

体现到股指期货上就是,IC的6月、7月、8月、9月、12月合约会受到分红点数影响,因为这五个合约分别在T-1年11月、T年5月、T年1月、T年4月下旬就已经上市,而其存续期又恰好部分覆盖或完全覆盖分红季,因而若行情不涨不跌,指数的分红也会对这五个合约造成影响,即这些合约应该天然折价。而对于10月以及11月合约而言,其分别在T年8月、T年9月下旬才上市,分红季已经过去,因而指数的分红不会对这两个合约造成影响。

当然,分红这件事并非无法预料,投资者对其早有预期,因此,一般而言合约早在上市初期,其价格就已经包含了对于指数未来分红的预测。所以实际上我们看到的6月、7月、8月、9月、12月合约的基差,已经包含了投资者对于分红的预期。进一步的,如果我们需要利用年化基差率进行上文中是否展期等判断,就需要剔除掉这部分预期的影响,获得真实的基差,从而指导是否需要展期。

因此,分红不影响任何交易相关的结果,也不存在任何简单的套利空间,其对于吃贴水唯一的影响仅在于年化基差率的计算(本文中若无特殊说明,则年化基差率均已考虑分红影响)。

对于吃贴水投资者而言,我们需要对影响6月、7月、8月、9月、12月合约的分红点数做出预测,并重新计算其年化基差率。预测分红点数,业界一般采用以下的流程:

经过上述流程,在计算所有指数成分股对指数的分红影响后,具体到某合约上,再根据其合约到期日,对测算日和到期日之间,指数每日的分红点数进行加和,作为测算日合约的预期剩余分红点数。

这样的流程非常繁琐,中间涉及到很多的假设,结果并不能保证十分精确。因而我们更倾向于使用往年的分红点位作为来年的参考,从历史数据来看,随着上市公司的逐步发展,每年的分红均有一个相差不大的增幅,在此基础上,就能够大概预测出对于具体合约的影响。

事实上,往往剔除分红后的基差在每日间的波动,要远远大于分红预估和实际分红间的差距。准确预测分红是一个不可能、也没有必要的工作。投资者可参考《推荐哪些交易软件,相关数据如何查看?》来获得计算完毕的分红点数。

■吃贴水需要对基差择时吗,需要对指数择时吗?

上文中我们设计的交易方案包括了进场时选择合约,以及合约的切换,但是不包括何时进场以及何时出场。主要原因在于我们认为吃贴水交易不需要对基差进行择时,也不需要对指数进行择时,其本身是一个随时随地可以构建的交易。

首先,从定性的角度来看,我们提到吃贴水的本质,就是在接受市场顶尖投资者优秀选股能力的风险转移,而既然顶尖投资者都不具有预判大盘涨跌的能力(若有则无需对冲),那么作为风险接受方,吃贴水投资者就更不可能预判涨跌(若有则无需吃贴水)。

其次,从定量的角度来看,基差在2018年底和在2021年底均出现过持续月频以上的平水及升水,如果处于升水则不进行吃贴水交易的思路,则会错过2019年的牛市以及避免2022年的熊市。

因此我们认为,牛熊较难预测,但是基差的回归特性较容易把握,建议投资者选择吃贴水路线三,而非直接退出吃贴水交易。

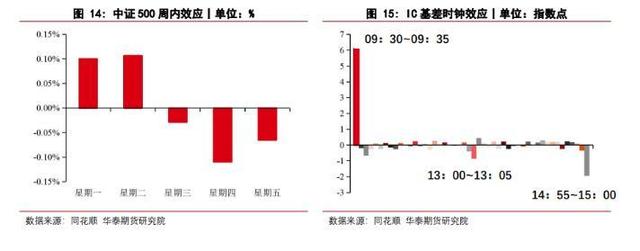

■交易下单的时点有什么考量吗?

尽管我们认为对于指数以及基差不需要做择时,但具体到交易下单的时点,我们认为确实存在一定的考量空间。

从指数本身而言,“周四定投日”已经在投资者群体中广为流传,其背后原因就在于A股市场T 1出金的制度,想要在周末前出金,就必须在周四收盘前卖出账户中的股票,从而造成了周四的指数点位相比周中其它交易日普遍更低。这样的现象在中证500指数上同样存在。从过去几年来看,中证500在周四大概率下跌,因而建议在周五择机建仓。

从股指期货基差而言,基差在每个交易日的日内也具有类似的特征。由于IC基差本质由对冲带来,而隔夜风险是对冲的主要目的(盘中风险可以通过卖出股票来部分规避),因而在隔夜风险释放完毕后,基差有阶段性的修复动力。

具体来看,在09:30~09:35、13:00~13:05以及14:55~15:00这三个时段,基差往往会出现大幅变动。

因此,我们建议投资者若无特别判断,则可以选择在周五收盘前5分钟内建仓,此时既利用了A股T 1出金的特性,又利用了对冲投资者尾盘集中做空的特性。

■贴水收敛的速度有区别吗?

上文中我们介绍的初次建仓方法以及合约展期方法,均使用的是基差水平这一指标,而忽略了时间这一特性。举例而言,距离到期5个日历日的合约A贴水0.25%,与距离到期20个日历日的合约B贴水1%,以及距离到期50个日历日的合约C贴水2.5%,尽管三者的年化基差率(贴水水平)一致,但其时间上的不同,导致这三个合约仍然存在一定差别。

具体来看,贴水收敛大概率遵循着距离到期越近,基差收敛越快这一特征。

尽管确实存在这样的特征,但该特征并不十分显著,在吃贴水的实际交易中也比较难以运用,因此本文对此不多展开。

■账户资金怎么分配,需要预留多少保证金?

大盘下跌是吃贴水交易的主要风险来源,因此账户资金分配即预留保证金是不得不重点考虑的问题,很多吃贴水投资者都是因为盲目加杠杆而倒在了黎明前的黑暗。

我们建议投资者根据自己账户的期货经纪商给定保证金比例来调节账户资金分配。除期货账户外,流动账户主要指银行活期存款或货币基金理财等最迟T 2可到账资金,以应对市场短期内的大幅下跌(例如2016年熔断);备用账户主要指公私募基金等任意最迟不超过T 14可到账资金,以应对市场中长期的下跌(例如2022年3-4月)。

当然,不同投资者也可根据自身资金使用情况合理调整上述方案,但万变不离其宗,即吃贴水交易本身属于高风险投资策略,不宜随意加高杠杆。

■沪深300(IF)与上证50(IH)也可以吃贴水吗?

除了中证500股指期货IC吃贴水,沪深300股指期货IF以及上证50股指期货IH也是投资者常用的吃贴水工具,具体在过去几年间的表现:

从结果来看,显然两者吃贴水均能跑赢指数不少,但和IC对比相差较大。主要原因在于IC贴水幅度长期大于IF和IH,而造成贴水幅度间差别的根基是对冲环境的差异,上文中我们提到对冲需求集中到股指期货特别是中证500IC上,因此IC相比于IH、IF,长期对冲需求更多,贴水水平更深,吃贴水的额外收益也就越多。总结来看,相比于持有指数ETF,沪深300IF与上证50IH吃贴水确实是不错的选择,但相比于中证500IC吃贴水,仍有所逊色。

我们建议投资者可以基于对市场风格的把握,从而选择在哪个指数合约上吃贴水,例如看好大盘成长股,则选择IF;看好大盘价值股,则选择IH;看好中盘股,则选择IC。

同时,我们不建议投资者基于指数合约的基差水平,选择在哪个指数合约上吃贴水,例如看到IC贴水扩大,则选择IC;看到IF贴水扩大,则选择IF,具体原因详见下文。

■可以在IC、IF、IH中来回切换吃贴水吗?

我们建议投资者根据对三个指数本身的走势进行合约品种间的切换,但不建议根据品种基差进行切换。

IC、IF间基差的差距本身取决于大盘股票与中盘股票之间对冲成本的差距,因而在股票市场融券环境没有发生根本性改变时,两者基差之差会稳定在一个正常水平,而非出现趋势性变化。

而若真的出现了较大变化,我们认为更可能是衍生品投资者用脚投票,做多性价比较高的品种,同时平多性价比较低的品种。

以2021年为例,2021年IC与IF基差之差分别在春节前,茅指数加速上行,沪深300随之上涨,但IF基差持续扩大,IC基差持续缩小;以及国庆前,周期股快速上涨,中证500随之上涨,但IC基差持续扩大,IF基差持续缩小。最终两个指数的走势也出现反转。如果投资者基于IC与IF基差对比进行切换,则会出现“捡了芝麻,丢了西瓜”的情况。

■怎么给吃贴水做保护?

吃贴水交易本身最大的风险在于大盘无差别的下跌,考虑到目前场内市场已经上市的工具(仅有50和300期权,尚未有500期权)以及场外市场的现状,我们建议投资者使用中金所上市的沪深300指数期权作为保护。

具体而言,建议投资者买入沪深300看跌期权来保护IC的长期吃贴水。考虑到IC吃贴水本身是在利用超额收益,因此期权保护也应从该角度出发,即如果没有对于指数涨跌的准确把握,那么应该基于成本来选择是否当下需要防护。

我们建议投资者关注当月平值IV指标,并在指标低于15时择机对冲,此时期权的成本较低,到期时间3个月平值看跌期权价格约为3%,到期时间半年看跌期权价格约为4.8%,吃贴水获得收益大概率能够覆盖,因此借机建立覆盖时间较长的保护。

即投资者可以选择拿出4.8%的资金购买半年期的平值看跌期权并持有到期,通过适当的利用期权保护,在吃贴水的交易中能够熨平收益曲线,持有体验更佳。

以2021月12月7日为例,彼时指标值为12.62,符合开仓标准,根据上述方案,我们选择买入IO2206-P-5000的期权合约,价格为312.2。对于一手IC2206多头(价格为6845.0),共需要做空:

7206.83 * 200 / 4922.10/ 100 = 2.738手

其中,7206.83为中证500指数价格,4922.10为沪深300指数价格,200为IC每点价值,100为IO期权每点价值。综上,我们实际做空3手。

在2022年6月17日,期权合约(价格为701.0)与期货合约(价格为6293.0)均到期。最终,期货端亏损:

(6293 - 6845) * 200 = -110400

期权端盈利:

(701 - 312.2) * 100 * 3 = 116640

总计盈利6240元。成功实现了对于2022年上半年下跌行情的防护。

3拓展思路

■吃贴水与指数定投有何区别联系?

■除了A股市场,香港、美国市场也可以吃贴水吗?

■商品期货可以吃贴水吗?

■基差为什么具有周期性?

■可以多近空远吃贴水,避免大盘风险吗?

■多近空远的本质是什么,为什么不能多远空近?

■吃贴水相比买股票表现如何?

■吃贴水相比买指数基金、指数增强基金表现如何?

■雪球结构产品对吃贴水影响如何?

■除了雪球结构,还有哪些机构在吃贴水?

■挂钩中证500的各类型产品和吃贴水的区别?

■吃贴水的理念广为人知了吗,现在的参与者多吗?

4备忘信息

■中证500指数本身有哪些特点?

■中证500指数的更新迭代影响如何?

■股指期货的保证金比例会发生变动吗?

■股指期货的限仓政策影响如何?

■股指期货的交易权限如何开通?

■推荐哪些交易软件,相关数据如何查看?

■股指期货合约规格

本文源自华泰期货研究院

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com