最佳养老年金(个人养老人生的报表3)

本篇养老知识说文解词

复利:当期的利息计入下一期的本金,通俗而言的“利滚利”。复利计息条件下资产规模随期数成指数增长,而单利计息时资产规模呈线性增长,因此长期而言复利计息的总收益将大幅超过单利计息。

72法则:以1%的复利来计息,经过大约72年以后,本金可以翻倍。“72法则”可以进行延展使用,便捷估算本金翻倍的时间,例如: 年收益率8%,约9年(72/8)可实现本金翻倍;年收益率12%,约6年(72/12),可以实现本金翻倍。

棋盘上的米粒和365次方励志公式

古印度国王打算奖赏国际象棋的发明人——宰相:西萨·班·达依尔。

宰相提出的要求是:“请您在这张棋盘的第1个小格里,赏给我1粒麦子,在第2个小格里给2粒,第3小格给4粒,以后每一小格都比前一小格加一倍,直至摆满棋盘上所有的64格的麦粒”

国王觉得这要求太容易满足了,但最终国王明白了,即使拿来全印度的小麦,也无法兑现他对宰相许下的诺言!

需放入第64格的麦子到底是多少?如果1公斤麦子大约4万粒,经计算需要放入第64格的麦粒大约重4611亿吨。按照2021年我国6.83亿吨粮食总产量计算,这相当于我国近700年的粮食总产量!

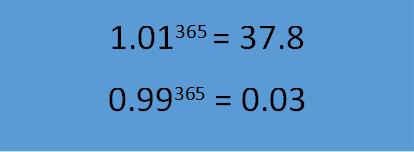

有一则常被使用的“1.01的365次方”励志公式(见下图),以此激励大家“每天多努力一点点(1%),人生的积累会有大不同;而每天倦怠一点点(1%),会离起点越来越远陷入深渊”。

公式本身也体现出的是复利的神奇之处:在刚开始的时候,复利效应很微小、不易察觉,但当发展到一定阶段就会产生非常惊人的效果。

收益率、时间与复利的魔力

假设单笔5000元本金,如果投资年收益率为4%和8%。从以下测算图表可以看到,投资期限越长、年收益率越高,在复利效应的推动下,钱“生”出来的钱就越多。尤其是随着时间的推移,投资期限的拉长,曲线更加陡峭,财富积累速度也会越来越快。

注:该计算采用复利计算,假设收益率在4%、8%的不同年限下可累积的金额。本测算仅用作示例说明,收益率仅为模拟测算使用,不预示未来。

5000元本金在不同年限和收益率情境下可累积总额(元)

|

4%年收益率 |

8%年收益率 | |

|

5年 |

6085 |

6800 |

|

10年 |

7400 |

10795 |

|

15年 |

9005 |

15860 |

|

20年 |

10955 |

23305 |

|

25年 |

13330 |

34240 |

|

30年 |

16215 |

50310 |

注:该计算采用复利计算,假设收益率在4%、8%的不同年限下可累积的金额。本测算仅用作示例说明,收益率仅为模拟测算使用,不预示未来。

简而言之,要让复利的魔力大显神威,除初始本金投入额外,关键在于两大要素:收益率、时间。收益率越高、时间越长,货币的时间价值越大。

复利与养老金积累

养老理财储备,以定期缴费的形式逐渐积累,时间跨度较长,可以充分发挥复利的优势。

假设25岁的小王计划每年末固定为养老储备12000元,直至60岁退休,不同的年收益率水平下,最终累计积累额如下:

注:数据进行了四舍五入处理。收益率仅为模拟测算使用,不预示未来。

可以看到,即便一年12000元(相当于月均1000元)的养老储备积累,若年投资收益率5%,在复利“魔力”的推动下,60岁时的总积累金额也可达到115万元;若年投资收益率达到8%,60岁时的总积累金额更是可触及225万元!

早投资、早规划,以复利的“魔力”,让养老金的时间价值之花充分绽放,实现品质养老,就能底气十足!

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本材料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com