保险公司的三大奇葩事(让子弹再飞一会)

首发 | 公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

易安财险结束接管,开始着手破产清算的事情,估计大家这几天都听到消息了。

不过嘛~

今天先不说这个事情。

让子弹再飞一会!

等到后续所有事情都尘埃落地的时候,我再跟大家好好说说。

现在无论讲什么,不是蹭热点,就是被打脸,徒增笑耳~

不如趁着这个时间点,盘点一下保险公司至今为止的“黑历史”。

看看那些“出过问题”的保险公司后来怎么样了,保单又是怎么处理的。

这才是最实在的!

1.自从1949年新中国成立以来,虽然已经过去70多年。

但目前为止,银保监会也只 “处理”过8次保险公司。

其中1家保险公司被迫停业,1家保险公司被撤销,另外还有5次接管。

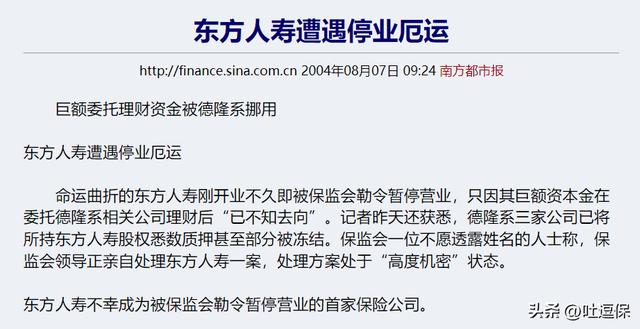

(1)被停业的保险公司:东方人寿

东方人寿这个名字,估计大多数人都没有听说过。

好吧,其实在我从事保险行业很长的一段时间内,也没听说过这个名字。

东方人寿成立于2002年,注资8个亿,如果能活到现在的话,也算是一个老资历了。

但很遗憾,在公司成立不久后,就因投资失败出现资金周转困难,被保监会勒令停业:

据说是因为,东方人寿违规将注资的8个亿,委托给了德隆系的证券公司进行投资。

结果投资的资金,全部打了水漂……

这个在目前看来基本不可能的操作,在当年那个监管规则还不完善的时代,是确确实实发生了。

导致东方人寿被保监会叫停整顿,成为国内第一家,也是唯一一家,被监管部门明文勒令停业的寿险公司,至今依然为“存续”状态。

(2)被撤销的保险公司:国信人寿

国信人寿是在2005年2月份成立的,注册资本5个亿。

记住这个时间~

开业之初呢,国信人寿主打银险渠道,甚至一度超越了我们目前熟知的平安和人保渠道。

但之后保监会调查发现,国信人寿有资本金出逃等违规问题:

结果在2005年6月份,还没卖出一份保单的国信人寿,就被原保监会勒令解散。

是的,你没看错。

仅仅活了4个月,这个保险公司就被撤销了,成为了中国最短寿的保险公司……

(3)五次接管

第一次:永安财险

第一次接管的过程,还是很有纪念意义的。

这是因为……

那个时候连保监会都还没成立!

甚至连《保险法》,也只是仅仅颁布了1年而已!

不过永安财险的接管,确实跟新《保险法》的颁布,有很大的关系。

因为《保险法》要求保险公司注册资本最低为 2 亿元,且必须是实缴。

而永安被查出实缴资本只有8800万,还有违规的销售行为。

尴尬的是由于当时保监会还没成立,永安财险只能由中国人民银行进行接管……

是的,银行接管保险公司,也算是前无古人后无来者了~

而在永安财险接管完毕2个月后,国务院才决定成立保监会。

之后在2018年,保监会才和银监会合并为银保监~

咳咳,感谢永安老铁的贡献,让保险的行业规范化迅速成长!

第二次:新华保险

新华保险的名字,大家肯定不会陌生。

作为目前“四大保险公司”之一,其实也是有着一段“黑历史”。

2006 年,因董事长8 年期间违规挪用资金130 亿,导致偿付能力严重不足。

之后新华人寿被保监会接管,并动用保险保障基金收购其股份。

这也是保监会第一次接管保险公司。

Emmm,是的,因为上次接管的时候保监会还没成立呢……

2009 年 11 月,保险保障基金在监管结束之后,把新华人寿 38%的股权整体转让给中央汇金公司。

不仅保险保障基金没有亏损,甚至赚了 12.5 亿!

后面的剧本大家也知道了。

新华保险在接管完成之后依旧一路高歌,目前中国500强排名第55,2021年营业收入达2223.8亿。

突出一个痼疾尽去~

第三次:中华保险

中华保险以前还不是这么牛X的名字,是叫做“新疆兵团保险公司”。

2002年的时候,才经国务院同意正式更名。

话说对于这家保险公司,我还是比较有感情的,因为……

我第一份车险就是买的它家的~

咳咳,扯远了。

2007 年,中华保险被曝出现 64 亿巨额亏损。

2009 年,中华保险试图市场化重组,但很遗憾并没能成功,外界都认为中华保险的破产只是时间问题了。

但是嘛,保监会并不这么认为。

再度派出保险保障基金,接管救市并取得成效。

2016 年和 2017 年底,保险保障基金开始抽身,分 2 次卖出中华股票,这次共盈利约 100 亿元!

咱就是说,这种救市还能挣钱的操作,确实有点神奇……

第四次:安邦保险

安邦保险的故事,大家就很熟悉了。

因为董事长的集资诈骗,保险保障基金足足注资了608个亿,才完成了重组。

目前的“大家保险集团”就是重组之后的产物。

还出了几款蛮不错的产品呢!

第五次:明天系保险公司

2020 年 7 月 17 日,银保监通过官网公告,天安财险、华夏人寿、天安人寿、易安财险等 4 家“明天系”保险公司,因违反了《保险法》第一百四十四条,将由银保监会依法接管:

这次的接管,虽然是离我们最近的一次,但由于并没有闹出什么大动静;

而且是因为“明天系”的拖累,并非保司本身经营问题,所以反而大多数人都不太清楚。

这次的易安财险,就是在接管结束之后宣布的破产。

具体情况嘛,我只能说不急,再看看~

2.当然,关于保险公司是怎么被“收拾”的,我们普通消费者顶多也就当个热闹看看……

真正重要的是,这些保险公司在被收拾以后,我们的保单究竟怎么样了!

这也是我挑着易安破产的这个时间点,写这篇文章的主要目的所在。

首先是被勒令停业的东方人寿,还没开始卖保险就GG了,自然就没有保单处置这一说;

同样处境的还有年仅4个月的国信人寿,一份保单没卖就解散了……

至于其余几家被接管的保险公司,要么现在还活的好好的:

· 永安财险:2021 年在 87 家财险公司中,保费收入位列第 11,达 109.7 亿。

· 中华保险:目前注册资本已达 153.1 亿元,2021 年,公司保费规模位居国内财险市场第5,农险保费规模位居国内第二。

要么就是由银保监会指定“接盘”机构接管,皆保证了原有保单的正常服务和赔付。

比如包括易安在内的明天四兄弟,银保监明确回复:

所以说,即便是这次易安的结局,只是以简简单单破产结束;

我们的保单,也不会受到太大影响的!

3.纵观这些保险公司的“黑历史”,我们不难发现。

无论是大保险公司,还是所谓的小保险公司,只要有问题,银保监下手绝对是稳准狠快!

而且不管保险公司怎么折腾,对于普通老百姓而言至关重要的保单保障,银保监都是放在首要位置上。

之前的安邦重组也好,这次的易安破产也罢,都是如此。

所以,还是那句话。

作为消费者,与其操心保险公司的安全性,不如把重点放在保险条款和产品性价比本身。

哦,对了!

和破产的易安财险同为“明天系”4兄弟的华夏人寿和天安人寿,之前售出了大量的重疾险、分红险和年金险。

但前几天和易安财险一样接管到期之后,并没有像易安一样GG;

而是重新任命了华夏和天安的高管,许可他们重新经营。

所以说放心吧,我们的保单妥妥的!

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com