双汇香脆火腿肠是用什么肉做的(吃泡面必搭配的双汇火腿肠)

一谈到肉制品可能大家想到的最多就是双汇牌火腿肠,因为吃泡面时必备搭档,其实肉制品的行业品类还有很多的,下面来详细聊聊这是个怎样的行业。

01

肉制品行业属性:

1、俗话说喝酒吃肉,肉制品行业也属于成熟性的行业。目前我国肉制品行业处于第二阶段,主要特点在于:肉制品消费数量增加,比较关注品种和口味。未来的肉制品行业会往第三阶段发展,更注重品牌、口味和健康也就是从高温肉制品向低温肉制品转换。

2、从产品来看,高低温行业竞争格局相差较大。高温肉制品中,双汇市场份额超过一半,达到60%,CR4 达到95%;而低温肉制品,因为受到冷链物流等因素的影响,相对分散,龙头双汇占比仅15%,CR4 不到30%,

(低温肉与高温肉的科普及优缺点)

低温制品目前“雨润食品”的市场份额更高。我国肉制品产量仅占肉类总产量的3.6%,年人均不足2kg,而发达国家肉制品占肉类产量的50%,相较而言还存在很大的差距。

3、肉制品分为上游,中游,下游,上游生猪养殖或饲料,中游有屠宰加工,以及肉制品加工;

其中上游养殖集中度较低,行业龙头优势仅限;屠宰加工竞争格局也是高度分散,冷鲜肉为大势所趋;肉制品加工领域,竞争格局相对集中;

其中龙头双汇发展主营业务为产业链中游的屠宰和肉类加工业,主要产品为屠宰加工产生的生鲜冻肉品和经过深加工产生的高温及低温肉制品,同时,公司较早向上下游延伸拓展,实现饲料、养殖、屠宰、肉制品加工、包装、终端连锁的全产业链布局。

4、上游:屠宰行业,我国生猪屠宰行业高度分散, 2018 年屠宰行业 CR3 仅为 4.5%;双汇为绝对龙头。2019年双汇、雨润、金 锣、众品、龙大、新希望的屠宰业务在国内排名前六,合计屠宰量仅占全国总屠宰量的7.2%,远低于丹麦CR2的90%和美国CR5的61%。

2019 年,双汇的屠宰量市占率为2.4%,毛利率为9.22%,在收入规模及盈利 能力上均处于行业绝对领先水平。

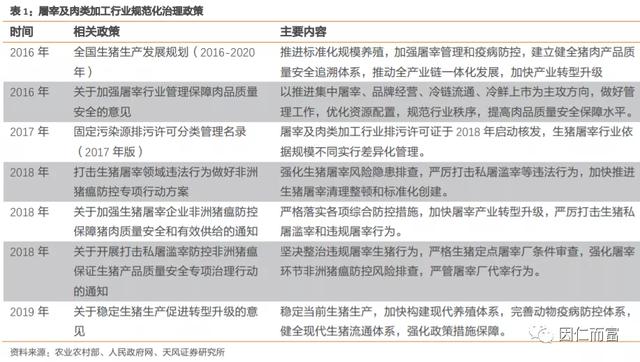

非洲猪瘟爆发以来,农业农村部发布多项文件,要求坚决关闭不符合设定条件的生猪屠宰企业,压缩落后产能,严厉打击私屠滥宰等违法行为,鼓励优势屠宰企业整合产业链,加快推进生猪屠宰的清理整顿和标准化创建,使得中小屠宰场环保、检疫成本大幅提升,规模小、盈利能力弱、不合标的企业将退出,私屠滥宰得到较好整治,龙头企业规模效应的优势得到更好的体现,有利于推动行业集中度中长期加速提升。

从市场角度还是政策角度来看,品牌化经营的屠宰企业将在市场竞争中占据更多的优势。

综上所述,无论是肉制品还是屠宰行业,龙头企业还有很大的发展空间

5、竞争格局上,屠宰及肉类加工行业的竞争格局在市场和政策的推动下正在发生迅速变化,虽然规模化企业同小型企业的竞争仍在持续,但行业产业集中度日趋提高,规模化屠宰加工企业之间的竞争已成为行业主流 。

行业内已形成了一批规模化生产的龙头企业,未来行业优势企业还将利用自身优势持续扩大产能,围绕畜禽资源、成本控制、产品开发、品牌塑造、经营管理等方面展开新一轮竞争。

比如市值排名第二第三的华统股份和龙大肉食;

6、行业没有一定的定价权,因为整个行业竞争过于激烈,且行业集中度太低,生猪养殖CR5(温氏股份,牧原股份):6%,屠宰加工CR5(双汇,雨润):5%;肉制品生产CR5(双汇,雨润):60%;

行业护城河主要集中在龙头企业的品牌优势上,比如“双汇”已成为我国肉制品加工行业最具影响力的品牌之一,在经销商和消费者形成了良好的口碑;

以及规模优势和成本管控能力上,具备全国性统筹资源优势的只有“双汇发展”;利用全国资源,化解区域单个市场的风险。

7、上游周期性问题,价格波动大:行业因为生猪产能上,受到不确定性因素影响等等,周期性较强,有部分产能受限,其中龙头双汇发展优势突出,与控股股东罗特克斯形成强大的国际采购优势,具有良好的国际采购协同,能有效利用全球资源,解决产能供给问题,提高企业竞争力。

总结:重资产行业,毛利率水平相对较低,同质化严重,依赖高周转,有一定的上游(生猪)周期性,导致价格成本的变动,弱势品牌很难将成本转嫁给消费者,龙头企业双汇,国际化采购资源烫平周期性,取得的一定的行业优势,同时叠加品牌优势,具备成本转嫁给消费者的实力,综合因素让双汇发展拥有远超行业平均水平的净利水平。

增速上来看,行业增速以双汇为例,5年的平均营收增速是6.3%,净利润增速6.26%,属于增速较低的领域。

02

行业增长空间

1、对比行业空间上来看,美国低温市场的占比超过60%,而日本超过90%,我国基本维持在30%左右,与发达国家相比,仍有很大的差距。双汇作为最大的肉制品加工企业,一直独占鳌头,市场占比达到15%左右,其市场份额超过后十位竞争对手的市场总和。

随之健康化理念的消费趋势,低温肉制品空间有待提升,2019年双汇低温肉制品收入贡献率仅为15%,所以未来还是有很大发展空间的。

低温制品目前雨润食品的市场份额更高。我国肉制品产量仅占肉类总产量的3.6%,年人均不足2kg,而发达国家肉制品占肉类产量的50%,相较而言还存在很大的差距。

2、伴随行业政策因素,行业集中度会大大提升

早期屠宰行业集中度提升缓慢的原因在于:1)上游养殖和下游零售高度分散化;2)大型屠宰企业成本端承压;3)地方保护主义抑制扩张。

近年来随着环保政策趋严,叠加非洲猪瘟促使监管加码,违法违规屠宰场加快离场,倒逼集中度向龙头企业靠拢,短期内集中度提升加速,但中长期取决于行业纵向整合进展。在行业集中度提升的

大趋势下,像龙头“双汇发展”这种依托全国化的产能布局和广泛科学的渠道网络将从中优先获益。

3、行业内管理能力和品类拓张优势

肉制品市场是属于一个重资产运作的行业,相对毛利率不是很高,但是头部企业,可以充分利用自己的资源优势 管理能力(股权结构 股权激励政策),提升行业利润率水平,比如双汇发展行业内净利率水平是最高的,

品类拓张上,无论是产品开发能力,还是品牌影响力 渠道销售能力,双汇都具有一定的绝对化优势。比如2019年5月份,双汇非公开发行募集资金总额不超过70亿元,投资建设肉鸡产业化产能建设项目33.3亿元,说明公司仍在扩张其发展规模。

03

龙头双汇发展的核心优势在哪?

近几年肉制品发展的核心逻辑是什么?

我们知道近几年发生的非洲猪瘟事件,导致国家对生猪养殖和屠宰行业有了非常严格的政策限制,防止猪瘟扩散,其中有一条是,禁止跨省运猪,只能就近宰杀,这么一来,所有的市场拓展行为,只能在就近的市场开展。

我们知道,整个上游屠宰行业中,只有双汇是拥有全国化生产加工 销售网络的,其他竞争对手比如,雨润主要卖华东,新希望布局西南,梅林布局上海,龙大肉食是华北市场。

每家都是独立竞争的区域化市场,早期的时候,区域化的竞争对手,也可以通过慢慢下层市场开发,拓展市场空间,和双汇这种全国化市场对手,进行市场竞争,但是这种就近宰杀的政策情况下,给了双汇一个绝佳的机会,因为双汇已经形成的全国化屠宰市场布局,这成了双汇的一个重要护城河,让自己的规模转化成竞争壁垒。

某种层面上,政策导向,在优化整个行业格局,让原有的同质化竞争对手,产生差异化竞争的引导。

这也是这几年双汇作为行业标杆,估值溢价来源之一的因素。

(差异化不明显的消费品中,“全国性公司”打“区域性公司”的竞争格局,往往只有龙大存在机会。)

另外因为行业上游的养殖周期性因素,价格忽高忽低,导致下游的成本变化也很大,忽高忽低,只有全国性品牌企业,才能把涨价转嫁给消费者。

以及前面提到的,在生猪供应缺少时,可部分采购国际资源来烫平这种行业周期性的影响。

所以我们会发现龙头企业的估值市值明显高于其他同行,可以说是一家独大,双汇的估值溢价的主要几个因素就是来自

第一、政策安全 规范化因素,加速行业集中度提升 市场份额向龙部企业集中。

第二、品牌优势,全国性食品品牌现在越来越稀缺。

第三、全国化 全产业链的网络优势,在差异化不明显的市场中,全国化打区域化市场,往往龙头优势突出。

第四、国际化的采购渠道资源,烫平周期性影响。

而行业估值折价因素主要有以下几个来源:

1.差异化不够明显,同质化严重,行业竞争依然激烈,很难获得市场定价权

2.上游的生猪周期性影响,业绩无法确定性的保证。

3.行业增速较慢,未来的成长性(新品类的开发)有待考证。

这时我们就能真正理解龙头公司与行业其他公司的市值差距为何如此之大。

总结来说

好行业角度,这不算一个很好的行业,前面有总结。

好公司角度,头部企业双汇发展,本身是个好公司,具备很多护城河优势(全产业链布局 行业唯一全国化品牌 国际性优势 股权结构清晰,管理层股权激励)公司治理也优于同行竞争对手。差行业中的好公司,依然有一定未来可塑性。

从价格角度,目前整体的行业估值水平,在2020年消费股领跑下处于较高位置,今年的回调会给予更多机会。但是行业净利水平值得进一步跟踪。

展望:

双汇发展未来发力的重点可以放在商超冷鲜肉的投放,以及低温肉制品的口感提升、丰富产线品类上,进一步提升冷鲜肉及低温肉制品的市占率,抢占生鲜猪肉及肉制品消费升级的窗口期占领市场。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com