盐湖提锂大涨(有色金属锂行业深度报告)

(报告出品方/作者:五矿证券,孙景文、吴霜)

技术唤醒“高原沉默的宝藏”,构筑 TWh 时代的锂资源供应基石盐湖类型的锂资源占据全球探明锂资源总量近六成,加上盐湖锂资源单体项目的资源体量通 常较大、可支撑高年产规模,同时生产成本低、且尾渣处理的环境压力相对较小,因此有望 成为锂电新能源 TWh 时代全球锂资源供应的基石。

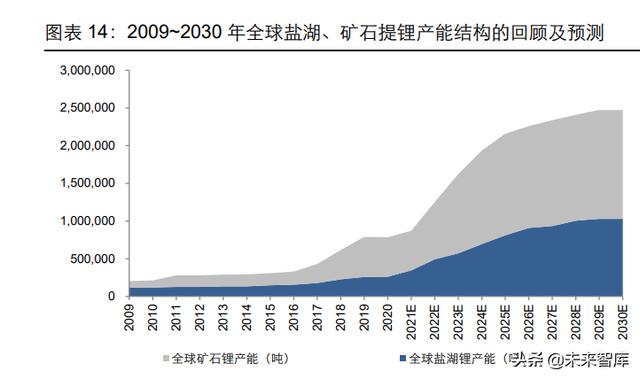

回顾锂行业的历程,全球首个盐湖提锂项目—美国内华达州银峰盐湖(Silver Peak)于 1966 年规模化开发投产,此后 1990s 年代以来,从美国到南美“锂三角”、再到中国的青藏高原, 全球盐湖提锂得到长足发展,一度曾出清北美、澳洲、中国的高成本固体锂矿,形成“三湖 一矿”的供应格局,锂辉石矿仅剩下西澳的泰利森延续生产。但在全球迎来新能源汽车历史 性的发展机遇之际、尤其 2015 年以来,全球盐湖提锂的供应份额反而从 59%大幅降低至仅 约 43%,不增反降。主要原因在于,绝大多数的盐湖项目均位于基础设施薄弱、条件艰苦的 偏远高寒高海拔地区,盐田蒸发沉淀的前提建设投入大、一湖一工艺、晒卤周期长而且通常 “靠天吃饭”,远不如矿石提锂一般生产高效、稳定、产线易复制(尤其可露天开采、仅采用 重选 DMS 的锂辉石矿床),加上产能扩张还需扩大前端的抽卤量和钾肥产出,这导致过去的 盐湖提锂产能难以灵敏跟进、匹配需求侧的爆发式增长,相比之下这恰恰是锂辉石、以及更 低品位锂云母的主要优势和生存法则。在过去的产业实践中,产能建设效率、生产效率、实 际采卤与预想的差距,制约了全球大部分盐湖类型锂资源的价值发挥。

以动态和发展的眼光看,我们认为下游需求的快速增长,持续大规模的资本投入和人才涌入, 加上前期十年磨一剑的经验积淀,将显著提高未来 2~3 年提锂技术成长曲线的斜率,加快更 加高效提锂技术的产业化和技改升级,驱动全球盐湖提锂的工艺流程从“自然滩晒蒸发”转 向“工业化连续生产”。整体而言,工艺进步和技术创新将唤醒“高原上的沉默资源宝藏”, 打通效率瓶颈、扩大可利用的资源丰度,从而提高盐湖提锂的供应占比,为下游终端的新能 源汽车、储能应用带来大规模、低成本、高效、低碳的锂资源供应保障。

电气化势起、拉动全球需求非线性高增,要求更高效的锂资源供给放量

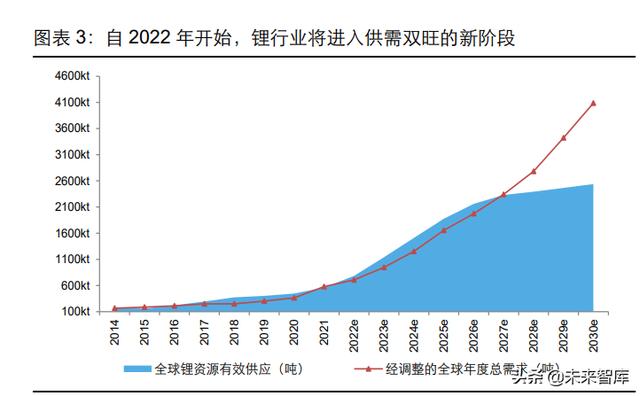

我们认为,全球新能源汽车的产业发展已在 2020 下半年跨过成长曲线斜率上翘的奇异点, 进入“全球市场共振、产品力与扶持政策共促、新势力与传统车企同台共舞”的发展格局。 尽管疫情的阴霾未散、海外高通胀侵蚀购买力、全球供应链正在经历重构的变局、叠加美联 储的连续加息,导致全球经济前景不明,但在化石能源价格高企以及产品力的助推下,新能 源产业已成为“夜空中最亮的星”。而下游终端动力、储能应用的放量将为锂行业带来持续更 大量级的年需求增长(从 2015 年的年增 2 万吨 LCE,到 2021 年的年增 21 万吨 LCE)。因 此,全球锂资源的供给侧有必要为需求侧的非线性增长做好准备。

在需求爆发的背景下,锂资源供给在 2020 年出清后呈现较高的供给集中度,加上疫情显著 拉长了海外资源国从投融资高峰、资本投入高峰、转向产能高峰的时间周期,以及全球供应 链加大备货力度的“长尾效应”,导致即期的供给弹性受限、供需显著错配,拉动电池级碳酸 锂价格连创历史新高,在 22Q1 一度达到 50 万元/吨,产业链中下游深受 “资源焦虑”所困, 而成本传导压力也导致产业链呈现一定程度的需求“反噬”。尽管 2022 年中国市场再次受到 疫情的困扰,同时欧洲的购买力也因为地缘和高企的通胀遭遇显著冲击,但鉴于全球电动化 的趋势明朗、车企加快转型、汽车产业的刺激政策陆续推出,我们判断除非全球经济出现“硬 着陆”的系统性风险,否则未来锂价的理性回归,反将刺激下游需求的非线性高增,这一过 程将支撑锂价中枢在高位运行的时间较长。鉴于需求的强度以及需求的刚性,我们认为产业 链未来将始终需要高效、大规模的锂资源供给,直至渗透率接近饱和、循环回收成为主力 (2030 年前后)、或者革命性替代电池技术的出现。

量化来看,在我们的基准情形的需求模型中:(1)不考虑产业链备货,2021 年全球锂需求总 量为 49 万吨 LCE、同比增长 54%,我们预计 2022 年需求为 65 万吨、同比增长 33%,2025 年预计达到 155 万吨,2030 年将有望大幅增长至 394 万吨;(2)进一步考虑产业链备货, 调整后的 2021 年全球锂需求总量为 58 万吨 LCE、同比增长 59%,我们预计 2022 年为 71 万吨、同比增长 22%,2025 年预计将达到 165 万吨,2030 年将有望大幅增长至 409 万吨 LCE,2022~2030 年 CAGR 为 25%。

盐湖提锂:大规模、低成本,全球锂资源供应主体的理想来源

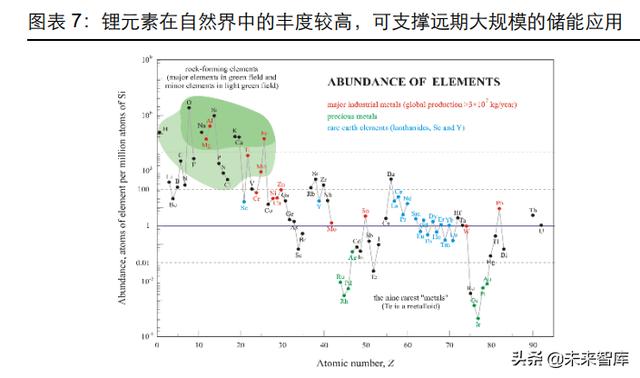

锂作为自然界中最轻、标准电极电势最低、电化学当量最大的金属元素,是天生理想的“电池 金属”,因此在要求高比能的动力和储能应用场景中将具备长期的需求刚性,被誉为“未来的 白色石油”。全球锂资源的供应体系分为矿石提锂、盐湖提锂两大体系。其中,盐湖卤水类型 的锂资源在全球探明锂资源构成中的占比高达近六成,若纳入各类深层卤水、油气田卤水, 其资源规模及找矿潜力将更加可观。加上盐湖项目的单体资源规模较大、运营成本低、工艺 进步的潜力较大,因此未来有望成为全球锂资源供应理想的主体来源。

锂元素在地壳中的丰度并不低,但全球兼具大规模、高品位、易开采的优质锂资源项目 依然稀缺,且全球分布不均。据 USGS 统计,2021 年全球锂资源总量 8556 万吨金属 量、折合 1.19 亿吨 LCE,探明总储量 2243 万吨金属量、折合 4.71 亿吨 LCE,足以支 撑远期大规模的动力以及高端储能应用。其中,中国的锂资源总量紧随南美锂三角、澳 洲、美国,全球占比 6%、位列第六,但中国高品位的锂矿资源较为匮乏。

锂资源的成矿形式较为多样,其中三类占据主导:封闭盆地的盐湖卤水锂矿、伟晶岩型 的硬岩锂矿(锂辉石、透锂长石、锂云母等)、沉积岩型的粘土锂矿,分别占据全球锂资 源总量的 58%、26%、7%,其余类型包括地下油气田卤水、地热卤水锂等。该比例跟 随全球勘探的进程将动态变化,但仍可展现地壳中锂资源分布的基本特征。截至目前, 得到商业开采的主要是硬岩与盐湖锂矿,未来 3~5 年,全球部分的高品位粘土锂矿有望 加入供给阵营,而针对深层卤水、地热卤水钾锂资源的综合利用也正在开展试验。

聚焦盐湖,其主要形成于高海拔地区干旱、半干旱气候的封闭盆地,地下热泉或河流将 锂资源长期汇聚带入。全球有四大代表性的盐湖成矿区(美国西部盐湖区、南美盐湖区、 西亚死海、中国盐湖区),资源禀赋各有特点。根据 2019 年自然资源部统计,中国的卤 水锂资源潜力为 9250 万吨氯化锂、查明率仅为 19%,占中国整体锂资源潜力的比重高 达 78.8%,主要分布在青海(盐湖)、西藏(盐湖),四川达州和湖北潜江(地下油田卤 水)等地,新疆虽也有罗布泊等重要的钾肥生产基地,但原卤的平均锂含量较低。

其中,青海盐湖属于高镁锂比、低锂离子浓度(甚至超高镁锂比)的盐湖卤水,锂主要 作为钾、硼的副产品;由于早期已建成大规模的钾肥产能,因此具备盐田、基础设施、 能源成本、物流运输方面的配套优势;在高镁锂比卤水提锂的技术难题实现突破后,青 海盐湖的提锂产能目前正处于快速增长期。相比之下,西藏盐湖项目的锂离子浓度普遍 更高,且拥有地表卤水(青海为晶间卤水),矿区的淡水资源也更加充裕,但由于电力系 统薄弱、高海拔条件艰苦(装置也需要额外的磨合)、以及严苛的环保要求,目前阶段尚 未得到全面开发,主要是在树立个别的“示范工程”。而位于青海、四川、湖北的深层卤 水和油田卤水目前均处于勘探、试验阶段,资源潜力大,但打钻的成本、抽卤的持续性、 尾卤能否回注、综合利用的可行性是制约此类资源商业化开采的掣肘。

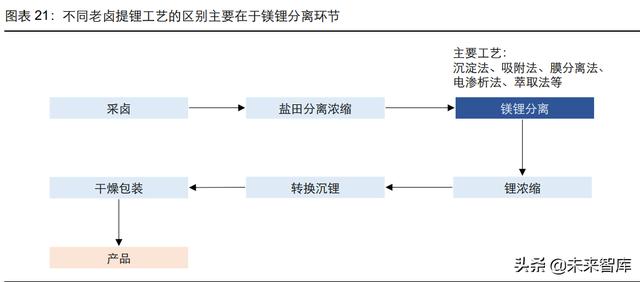

技术升级迭代加速,从依靠“盐田蒸发滩晒”转向“工业化连续生产”

盐湖提锂的工艺化繁为简,可分为提锂(浓缩、分离)和沉锂,其中核心技术在于提锂,沉 锂较为标准化。尽管盐湖开发被寄予厚望,但时至今日,近 60%的锂资源供应被矿石提锂所 占据,主因盐湖提锂的产能释放存在多方面的掣肘:(1)盐湖主要形成于高海拔干旱/半干旱 地区的封闭盆地,基础设施薄弱、作业条件艰苦,同时生态脆弱、环保要求苛刻;(2)全球 的主力富锂盐湖多采用沉淀法工艺(除 Livent 的 Hombre Muerto 采用吸附),需要建设大规 模的盐田,导致初期的 Capex 高昂、建设周期长,且蒸发沉淀法仅适用于高锂离子浓度、低 镁锂比的优质盐湖卤水,否则效率将大打折扣;(3)根据盐田沉淀法的工艺流程,需先除钠、 提钾、再提锂,导致碳酸锂的产能扩张还需取决于前端钾肥的生产规模,而盐田蒸发的生产 稳定性也与雨雪、山洪等自然因素密切相关;(4)盐湖卤水的化学组分因湖而异,因此产线 难以简单复制、常需一湖一工艺,产能磨合周期较长;(5)与资源静态存在的固体锂矿不同, 盐湖卤水是动态的,因此盐湖开发需要对盐湖水文进行细致研究、科学规划,否则易出现抽 卤不及预期、采卤区浓度快速下降等问题;(6)全球优秀的、经验丰富的技术团队稀缺。

但我们关注到,伴随锂行业下游需求的爆发,盐湖提锂技术在近 3~5 年以来正在加速变革、 加快升级迭代,总体趋势是从依靠“盐田蒸发”转向“工业化连续生产”,未来可能在如下六个方面改变锂行业的生态:

提锂周期更短、生产更加高效:充分利用矿区的高蒸发率(充裕的太阳能和风能)在盐 田系统中进行逐级摊晒,实现锂的富集和部分除杂,是盐湖提锂低成本的本质原因,但 也带来扩产的晒卤周期长、庞大盐田系统中的锂的夹带流失量大、采卤区和盐田易受季 节性雨雪及山洪影响等弊端。未来的提锂技术将在浓缩分离环节新增装置,利用工业化 连续生产来提高效率、实现更低品位的卤水提锂,通过提锂环节前移来避免或降低夹带 损失,并通过提锂材料和装置的技术创新、降低产能的 Capex 强度。

锂从副产品到主产品:除了少数个例,目前在产的盐湖提锂主要是提完钾之后的副产品, 但在未来南美盐湖以及中国西藏盐湖的开发设计上,锂作为主产品将更加普遍。

从粗放式到精细化:主要体现在提升从盐田至车间整体回收率,厘清钾锂在各环节损失 的原因并提出解决方案、增加对于沉锂母液的回收利用,以及对于后端的锂盐产品品质 进行优化(目前盐湖系碳酸锂存在钠、镁、氯、硼杂质偏高,一致性较差等问题)。

从单一产品到多元化和更高附加值:过去的思路更多是追求低成本的大批量生产工业级 碳酸锂作为基础锂盐,再进一步提纯除杂、加工为各类锂化合物产品;未来的设计思路 不仅仅是转向直接生产电池级的碳酸锂,而是一步生产碳酸锂、氯化锂、氢氧化锂、磷 酸锂等多种产品,并在后端延伸配套打造金属锂等深加工生产线。

追求更低的环境足迹:盐湖提锂的工艺因湖而异、因地制宜,但无论何种工艺,减少环 境足迹、降低能耗及碳排放、降低淡水消耗及卤水抽取量,将成为关键的考量因素。

与新能源相结合:盐湖矿区大多面临工业用电、蒸汽等公用配套的掣肘,但太阳能丰富, 采用光伏发电与光热发电(供汽)等清洁能源耦合互补的能源供应形式更加普遍。

在富锂盐湖聚集的南美“锂三角”地区,盐湖资源由于卤水禀赋优越(高锂离子浓度、低镁锂 比),因此非常适合盐田蒸发沉淀实现浓缩分离。尽管 Livent(原 FMC Lithium)旗下阿根廷 Hombre Muerto 是全球首个采用新技术(吸附)的盐湖提锂项目,于 1998 年实现商业化投 产,但其投产和达产历程并非一帆风顺,后续的智利 Atacama 盐湖扩产,以及阿根廷 Olaroz、 Cauchari-Olaroz、3Q、Sal de Vida 等大多数绿地项目仍选择采用传统的蒸发沉淀工艺。

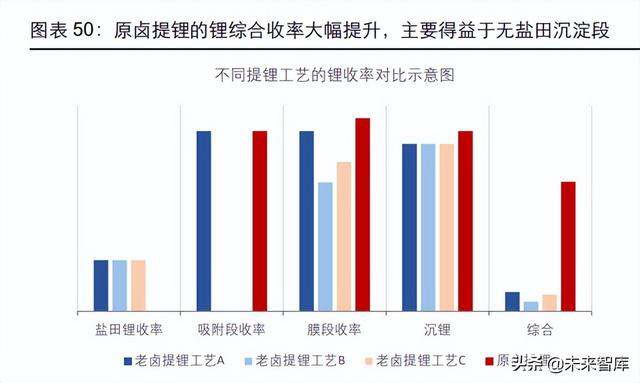

而在中国青海,由于属于“高镁锂比”、甚至“高镁锂比低锂离子浓度”的盐湖卤水,单纯依 靠盐田沉淀无法适用,因此不得不在晒卤、除钠、提钾、最后富集至一定的锂离子浓度后, 再采用创新的技术和装置进行浓缩分离。经数十年磨一剑的经验积淀(沉没成本高昂的“工业 化试验”),煅烧、吸附、电渗析、萃取、梯度膜法工艺均得到了产业化,经过持续技改,其 中一部分取得了良好效果。可以说,恰因缺乏南美盐湖的资源禀赋,青海盐湖提锂的技术水 平反而实现了全球领先。上述各工艺路线均有利弊,但综合考虑对于卤水锂离子浓度的宽容 度、收率、能耗、环保、以及经济性,“吸附 膜分离耦合”成为产业界的优选,高效、长循环 的吸附剂构成其中的核心壁垒。 从“老卤提锂”到“原卤提锂”,更进一步。上述在青海实现的多元的盐湖提锂技术突破依然是 基于蒸发沉淀后的“老卤提锂”,解决了镁锂分离的难题,但仍离不开庞大的盐田系统以及长 周期的晒卤过程。伴随吸附剂性能的进一步突破,2021 下半年至 2022 年以来,在青海锂离 子浓度相对较高的盐湖,“原卤提锂”开始走向产业化,商业化产能已开启建设,未来有望真正 实现高效、精细化、低环境足迹的提锂生产。

多元技术攻克“高镁锂比盐湖提锂”的世界难题,“吸附 膜”脱颖而出

盐湖提锂的工艺设计需要因湖而异、因地制宜。但在大的工艺体系上,分为盐田沉淀法,以 及包括电渗析法、纳滤膜法、萃取法、吸附法等在内的多元新技术路径,所解决的核心问题 是“镁锂分离”,二者在元素周期表中呈特殊对角线关系,性质相近因此分离的难度大。基于 青海经验,我们倾向于认为吸附 膜分离的耦合工艺更具前景,主因其符合“提锂环节前移”、 “发展低品位、低成本、绿色盐湖提锂技术”两大产业趋势,已得到充分验证、且未来从吸 附材料到吸附装置的优化改进空间依然较大。 同时,由于各工艺路线均存在各自的利弊,因此在实践中通常集成、组合应用、并非“单打 独斗”。例如蓝科锂业采用吸附与膜分离的耦合方才得到突破,梯度膜法则是不同膜的组合, 未来吸附 电渗析、吸附 萃取均存在集成应用的可能性。同时,为了提高回收率、将锂“吃 干榨尽”,针对主工艺产线的沉锂母液,可能采用不同的工艺进行锂的回收(没必要回到源头再走一次),例如藏格在沉锂母液回收上采用萃取法、恒信融则采用了磷酸锂路径。此外,在 中国西藏、阿根廷基础设施薄弱的绿地项目上,部分务实的资源商倾向于在一期产能中采用 经典的蒸发沉淀等成熟工艺,待配套条件逐步完备、团队更加齐整后,再在二期扩产中评估 采用机械化程度更高、技术要求更高的新工艺,渐进实施工艺升级。 此外值得重视的是,在盐湖提锂中的新兴技术和工艺,例如吸附法、萃取法和膜分离,事实 上在工业金属和稀土的提取、医药、化工、食品、环保等领域皆有成熟应用,但在盐湖提锂 领域则需要根据特定的卤水组分、以及盐湖矿区更为苛刻的生态环保要求,开展定制化的研 发和磨合调试,并不能直接移花接木。总体而言,锂行业技术进步的空间广阔,伴随更多经 验丰富、资本雄厚的全球跨界者的进入,将有望提高盐湖提锂技术成长曲线的斜率。

盐田沉淀法:最契合自然规律的传统经典工艺,适用于理想气候下的优质低镁锂比盐湖

盐田沉淀法是研究最早、最为成熟、在实战中广泛采用的经典盐湖提锂工艺。在本质上,沉 淀法因为充分利用了盐湖矿区天然的丰富太阳能(高蒸发率)进行逐级除杂和富集—分离浓 缩,科学地遵循了钠、钾、镁、锂等在自然条件下的析出顺序,因此沉淀法可以实现低廉的 碳酸锂生产成本,同时消耗的淡水量少、整体能耗相对较低、低碳环保。作为典型范例:(1) SQM 在智利 Atacama 盐湖利用蒸发沉淀,在将原卤 0.2%的锂含量富集 30 倍至 6%的锂含 量的过程中(12~18 个月),95.8%的能源消耗皆为太阳能;(2)美国雅保同样在智利 Atacama 盐湖,矿区生产中太阳能占比约 78%,且在锂的蒸发沉淀中不消耗淡水,仅在钾肥的生产和 设备的清洗中消耗淡水(24L/s)。 但沉淀法要求原卤的禀赋理想,镁锂比低(必要条件)、锂浓度较高,且矿区气候极度干燥为 佳、罕有降雨降雪,还需具备建设大规模盐田的条件,否则难以蒸发浓缩得到理想浓度的老 卤,老卤品质不稳定则将影响后端的碳酸锂生产效率、品质以及成本。正因如此,采用沉淀 法的成功案例主要是南美“锂三角”的一二线优质盐湖,但其生产也不免受到雨雪、山洪等 自然因素的影响,并且扩产周期较长。虽然沉淀法的流程相对简单,但不宜低估在实践中know how,如何保障抽卤的持续性、如何降低盐田中锂的损失、如何实现卤水浓度的稳定等,都 是困扰产业的实际问题。此外,正因为沉淀法要求建设大规模的盐田,因此盐湖卤水中的钾 含量越高越好,氯化钾或硫酸钾产品可以大幅摊销成本、提升经济性。

此外,根据加入的试剂不同,沉淀法可分为碳酸盐沉淀法、铝酸盐沉淀法、硼镁与硼锂共沉 淀法等,其中成熟商业化的主要是碳酸盐沉淀法,关键试剂是石灰(氢氧化钙)和纯碱(碳 酸钠), 前者能将镁离子分离,而后者能让锂离子以碳酸锂形式沉淀出来。 具体流程上:(1)在智利 Atacama 盐湖,SQM 和 ALB 首先将约含锂 2000ppm 的原卤,通 过蒸发浓缩约 30 倍至含锂 5~6%的老卤,再将其陆路运输至后端位于安托法加斯塔港口附 近的配套锂盐厂,进行萃取脱硼、除镁、除钙,将盐析剂或沉淀剂加入形成碳酸锂浆料、最 后干燥从而获得碳酸锂产品,SQM 与 ALB 的生产流程类似,但在后端的工艺上存在差异。 (2)在阿根廷等硫酸根偏高的盐湖,例如 Orocobre 旗下的 Olaroz 盐湖以及赣锋锂业控股 的 Cauchari-Olaroz 盐湖,则不仅通过盐田蒸发,还直接在盐田中加入大量的生石灰以降低 硫酸根和镁,再将富集后的老卤管道输送至矿区的工厂进行萃取除硼、最后沉锂。 整体而言,盐田沉淀法的原理简单、工艺相对成熟、直接生产成本低,但锂的整体一次回收 率整体较低(从盐田到锂盐厂),低不及 30%、高不及 50%。未来针对收率优化、促进精细 化开采尚有较大的改进空间。

吸附法:颇具前景、产业化案例快速增加,掣肘在于淡水消耗高、吸附剂制备需消耗锂

吸附法在水处理、医药、食品、湿法冶金等领域已存在成熟应用,但在盐湖提锂尚属蓝海。 历经长期的工业化试验,吸附法成为盐湖提锂中应用较为广泛、最具前景的工艺之一,产业 化项目案例快速增加。在吸附法的发展过程中,Livent(FMC Lithium)在阿根廷 Hombre Muerto 盐湖的 Fenix 设施,以及盐湖股份控股的蓝科锂业,是两个不得不提的标志性项目。 而在中国,吸附技术也经历了从引入俄罗斯一代和二代技术、到自研开发的转变。 我们认为:(1)吸附法尤其适用于原卤中锂离子浓度较低的盐湖,鉴于需求爆发,全球对于 次优盐湖资源的开发被提上日程,因此吸附具有较大的推广潜力;(2)对于优质盐湖,吸附 法同样可以形成加持,一方面可以提高收率,另一方面可以大幅缩减盐田面积,顺应全球愈 发严苛的环保、ESG 要求。(3)吸附的最大掣肘在于脱附过程中的淡水消耗量大,但通过开 发吸附容量更大的吸附剂、增添水循环装置,可以形成解决方案;此外吸附剂在制备过程中 需消耗一定的氢氧化锂或氯化锂形成插层结构,将增加成本。(4)吸附法的核心,在于针对 特定的盐湖卤水类型和组分,研发吸附容量大、分离性能强、长循环寿命的吸附剂以及实现 连续吸附的装置,解决循环性差、溶损严重、选择性弱等弊端。(5)在产业实践中,吸附法 尤其需要重视脱附液的回注设计,若考虑不周容易导致采卤区的原卤浓度被显著稀释。

吸附法原理在于可通过对被交换物质的离子交换和吸附,达到物质的分离、提纯、浓缩、 富集等功能,因此可以适用于诸多固体-液体分离工艺,潜在应用领域广泛,1960 年代 末即被用于废水处理,之后拓展到工业水处理、食品及饮用水等传统领域,以及湿法冶 金、生物医药、环保、电子、核能等新兴领域。但因为应用领域跨度极大,树脂材料的 选用、生产和技术具体到细分领域又有较大的差别,加上不同客户的应用条件不同,在 新兴领域通常需定制化的研发特种吸附树脂,这铸就了吸附技术企业的核心竞争力。

盐湖提锂中的吸附树脂、锂吸附剂的壁垒较高。目前已实现商业化、适用卤水类型最广 (氯化物型、硫酸镁亚型等)的吸附剂主要是铝系分子筛吸附剂,而下一代的锰系离子 筛吸附剂、钛系离子筛吸附剂也有望在特定的盐湖卤水中实现商业化。其中铝系分子筛 吸附剂作为当前唯一产业化且成熟的吸附材料,应用最早源自俄罗斯原子能公司和美国 陶氏树脂公司,前者技术通过卖给佛山照明、成为了蓝科锂业提锂工艺的基础;而后者 则与 Livent(原 FMC Lithium)交易,经过改良后应用在其阿根廷盐湖提锂中。在吸附 剂的开发上,蓝晓科技、久吾高科等专业的技术服务商在产业化案例中已形成了丰富的 实战经验,具有先发优势,此外例如蓝科锂业等业主方也拥有娴熟的自有技术,但专业 技术服务商的技术迭代、优化升级速度更快。

我们认为,吸附法提锂的核心优势在于:(1)大幅降低了原卤的边际入选品位,目前已 可处理锂离子浓度低至 50ppm 的卤水;(2)提高了回收率,缩短了锂产品的生产周期, 生产效率更高;(3)由于收率提高,在资源禀赋、抽卤强度不变的情形下产能可以明显 提高;(4)尽管吸附剂存在溶损,但并未带入新的化学元素或有机物,因此较为绿色环 保;(5)成本依然具备吸引力,但这并非其相对其他提锂路径的主要优势。吸附法的主 要劣势在于淡水消耗量大,而盐湖矿区要么淡水稀缺、要么用水额度严格受限,但以发 展的眼光看,未来可以在产线后端增添 MVR 等装置来进行淡水的循环使用。

向前看,我们认为在全球次优盐湖锂资源开发中(锂含量更低、盐田蒸发周期更长),高 效的吸附技术将得到更加普遍的应用。即便对于全球一线的高锂离子浓度的盐湖卤水, 虽然吸附的应用并不迫切,但依然可实现回收率的提高。着眼更远期,吸附技术的发展 将力求适用于持续更低浓度的原料,极限目标或将是海水提锂的商业化。(报告来源:未来智库)

膜分离:高压过滤老卤实现低价锂离子分离,掣肘在于纳滤膜的通量有限

膜分离法是当下产业化应用最积极的工艺之一。膜分离法的本质在于通过压力,利用膜的选 择性分离功能将料液不同成分进行分离,核心是膜材料选择。通常,膜分离提锂需要多种膜 材料进行梯度耦合,以实现提取低价锂离子,分离二价和多价离子(分离镁离子、硫酸根、 锂离子等),而且具备环保和资本开支相对较低的优势。过去,膜分离主要应用于工业废水处 理、食品等领域,目前在盐湖提锂的商业化案例包括恒信融、五矿一里坪盐湖。但电耗高、 膜损耗、膜污染、稳定性、以及高低价离子截留率优化等问题仍需优化。其中,我们认为膜 法提锂最大的掣肘在于纳滤膜的通量有限,尤其在高镁锂比盐湖,盐田富集后的老卤需要经 过大幅稀释,才可进入膜系统,从而导致工艺体系庞大、投资强度过大、淡水消耗量庞大。 在膜材料领域、尤其在高压力运行环境下的膜材料上,海外供应商依然具备领先优势,但伴 随团队与技术的引进和消化,国内企业正在快速迭代升级、国产化替代进度正在加快。

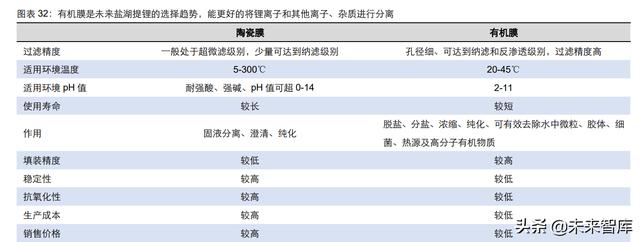

盐湖提锂的膜材选择落脚于有机膜。膜材料通过微孔结构的孔径大小决定截留物质范围, 因此膜材料分离精度和分离效率的关键在于孔径分布和孔隙率。在实际应用中,膜分离 法往往会基于不同膜的特点将其应用在不同工序环节。盐湖的膜材料根据孔径范围主要 分为:(1)超滤膜(UF):大多被应用在已经完成吸附解析的合格液中,通过过滤悬浮 物粒等来降低后续纳滤膜的污染和损耗可能性;(2)纳滤膜(NF):可以实现一二价离 子的分离(如镁离子和锂离子的分离),且纳滤膜是荷电膜,能对不同物质选择性提纯, 但用于老卤提锂的纳滤膜因通量小,老卤通过前需稀释,导致浓缩意义降低;(3)反渗 透膜(RO):可以在盐湖提锂环节中用于工艺后端进行锂溶液的浓缩。

中国的有机膜处于逐步实现进口替代阶段,膜材损耗仍需优化。现阶段下,中国的超滤 膜经过自主创新已基本与国外水平相当,但纳滤与反渗透膜仍大部分依靠国外进口,前 者的攻关点在于提高渗透量、抗污染、耐氧化和降低成本,而后者除了成本优化外还包 括产水量、降低能耗和运营稳定等方面。此外在实际应用中,膜材料还普遍存在消耗较 快的情况,如何降低损耗率、提升膜材强度或是抗污染性仍是研发方向。

电渗析:利用直流电场实现带电荷离子的定向迁移,生产稳定、低水耗、但存在适用前提

电渗析法也属于膜分离的一种,离子交换膜(IEMS)是核心耗材,其分离原理主要是在外加 直流电场作用下,让卤水进入电渗析器的淡化室,通过一价离子选择性实现带电荷离子定向 向电极迁移,离子富集则形成浓缩室、得到浓缩的富锂卤水浓缩液,而镁、硼酸根、硫酸根 则滞留在淡化室,基本脱除硫酸根、硼酸根和镁离子等杂质,锂回收率较高可在 80%以上, 得到纯度 99.6%的碳酸锂产品,加上近年来对工艺持续改进、电耗问题已逐步被优化。据电 渗析专利,该工艺可将初始卤水中锂离子浓度 0.02-20g/L、镁锂比 300:1~1:1 通过电渗析 过程形成富锂浓缩液,锂离子浓度可达到 200g/L、镁锂比降低至 10~0.1,适合高镁锂比的 盐湖卤水,镁离子、硼离子、硫酸根的脱除率在 95%~99%以上。

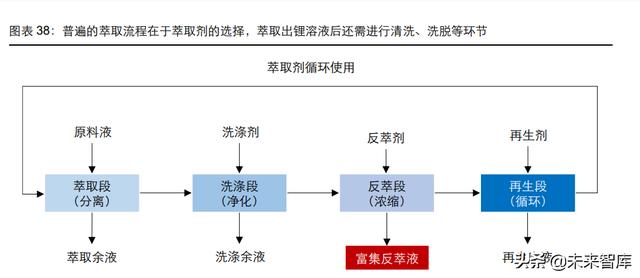

溶剂萃取法:存在环保争议的高效、短流程、低成本提锂技术

溶剂萃取法被广泛应用于石油化工、湿法冶金、制药和核燃料提取等行业,在盐湖提锂领域 也是一种高效的浓缩分离工艺,但也是一种存在环保争议的工艺路径。未来伴随新萃取体系 的研发、环保处理的规范化,产业对于萃取法提锂的认识也将更加充分。在商业化案例上, 萃取法在青海的大柴旦盐湖得到了验证以及持续地技改升级。 在原理上,萃取法采用对锂具有高选择性的有机溶剂萃取剂,将锂从老卤中萃取入有机相中, 之后再将锂洗脱,因此研发合适的萃取剂(高效、环保、安全、价格适中)和萃取装置(例 如箱式萃取槽)是工艺的关键。 根据我们的跟踪,目前主要的锂萃取体系包括:中性磷酸酯类和酰胺类萃取体系(锂镁分离)、 双酮-中性磷氧协萃体系(锂碱金属分离)、冠醚类萃取体系(锂同位素分离、锂碱金属分离)、 离子液体萃取体系(溶剂、协萃剂、共萃剂等)。萃取剂往往非单独使用,而是与协萃剂和溶 剂搭配形成混合萃取体系。截至目前,中性磷类萃取剂是研究最多且更适用高镁锂比盐湖的 试剂,其中磷酸三丁酯(TBP)体系的萃取效果更得到认可,成为当前主要应用的萃取剂, 但也存在水溶性较大、强酸碱条件下易降解以及连续运行寿命短的情况。

整体而言,我们认为,萃取提锂工艺具有流程短(因此资本投入较低、运营成本低)、镁锂分 离效率高、时间短、锂回收率高(理想达到 90%以上)等优势,可生产高品质的氯化锂,在 同等条件下的资本投入明显低于吸附法。但核心掣肘在于,尽管最新萃取体系的排放已可降 低至 ppm 级别(通过增加处理装置)、远低于内地的排放标准,但依然将给盐湖生态新增原 本并不存在的有机物,并且将参与盐湖的循环。未来若采用吸附预浓缩、后端集成萃取,不 参与盐湖循环,或是解决方案之一。同时,在连续处理大体量溶液的情形下,萃取的经济性 将面临挑战,对于卤水的锂离子浓度有一定要求。此外,在产业实践中,曾经历产线难以长 时间运行、萃取剂消耗较大、设备易腐蚀(需要加酸来抑制 FeCl3 的水解反应)等挑战。

煅烧浸取法:青海最早一代产业化的高镁锂比盐湖提锂工艺,思路巧妙但工程化掣肘多

煅烧浸取法是青海最早一批得到工业化应用的高镁锂比盐湖提锂工艺,于 2005 年由青海中 信国安针对西台盐湖卤水的特性自主研发,正如其名,其工艺流程在一定程度与矿石法类似。 首先通过将脱硼的卤水蒸发得到水氯镁石和氯化锂的固体混盐,再进行高温煅烧(450- 900℃)、水浸分解氧化镁、纯碱沉淀分离获得碳酸锂。 煅烧法克服了镁锂分离的难题,原理巧妙之处在于将溶于水的镁、锂氯化物中的镁焙烧转化 为不溶于水的化合物,从而实现镁锂分离,并在产线实现了锂、硼、镁产品的同时生产,此 外煅烧法生产碳酸锂产品的品质一致性较为理想,近年来已达到国标电池级。 但煅烧法在工程化实操中面临的挑战较大。鉴于卤水中的高镁锂比,因此焙烧环节的天然气 消耗量大、且难以回避锂在流程中的夹带,并将产生大量的盐酸。同时还存在流程较为复杂、 水耗偏大、煅烧所需大量稀盐酸易腐蚀设备、以及 MgCl·6H2O 分解不完全等弊端,此前的尾 气排放问题经过技改已达标。围绕煅烧浸取法的不足,相继有改进措施提出,例如在高温煅 烧前,即在脱硼老卤中加入沉淀剂,使镁锂以氢氧化物等多种形式沉淀,之后再煅烧即可避 免产生氯化氢气体。鉴于新一代盐湖提锂技术的成熟,可大幅提高锂的回收率、节能降耗, 因此煅烧法将淡出舞台,目前青海西台吉乃尔盐湖的膜法生产线也已启动建设。

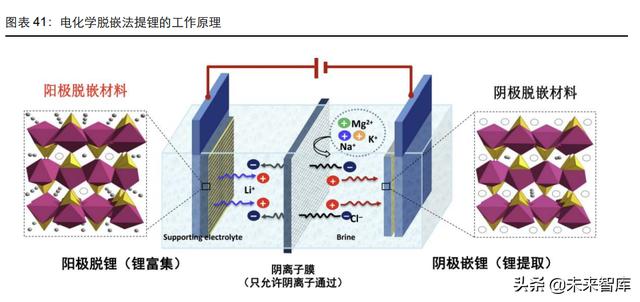

电化学脱嵌法:创新的直接提锂工艺、工作原理类似锂电池,正在推进产业化尝试

应用于盐湖提锂的电化学脱嵌技术由中南大学赵中伟教授团队持有专利技术,并将中南锂业 (上海郸华科技与中南大学合作)作为专利技术的平台公司。 电化学脱嵌技术基于锂电池工作原理,以富锂态的锂电材料为阳极,以欠锂态的锂电材料为 阴极,在通电后实现阳极脱锂入阳极液、阴极嵌锂、交换阳极液和卤水位置后,调整电压, 继续脱锂和嵌锂过程,多次反复后阳极液中锂离子浓度将持续提升。根据公司公开资料,这 一技术一是能将整体回收率提升 30%-50%;二是对原料适应性较强,可直接处理原卤、老卤 及任意阶段的卤水;三是提锂装置模块化、可组建不同规模的生产线等。 我们认为,电化学脱嵌的思路巧妙、工艺原理可行,但尚需进行产业化验证,未来尤其有望 在低矿化度的卤水提锂上打开应用突破口。在发展进程方面,于 2017 年在湖南长沙已建有 工业化中试基地,并在青海格尔木建有工业化试验场所。2022 年正式在捌千错盐湖推进千吨 级锂盐产线产业化项目。

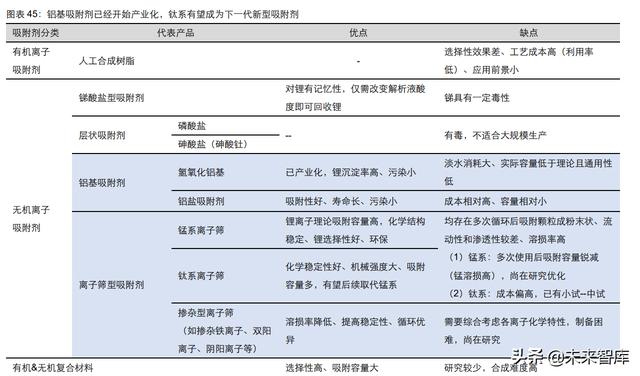

三种盐湖提锂吸附剂:铝系成熟、适用最广,钛系与锰系将形成补充

开发选择性强、吸附容量大、长循环、适用特定盐湖卤水类型的吸附剂是盐湖吸附提锂的核 心,其中有三大主流类型:铝系的分子筛吸附剂,以及属于离子筛吸附剂的钛系、锰系吸附 剂,目前实际得到商业化的是铝系吸附剂。其中,铝系吸附剂主要是氢氧化铝 氢氧化锂或是 三氯化铝/氢氧化钠 氯化锂等的结晶,锰/钛系离子筛则是将无机化合物和锂离子生成的复合 氧化物,在不改变晶体结构的情况下将锂离子抽除,从而形成有规则空隙结构的多孔前驱体、 在多种离子共存的情况下对锂离子有记忆性。 在适用性上,铝系吸附剂适用于分布广泛的氯化物型盐湖、以及硫酸镁亚型盐湖,仅需用淡 水解析、吸附解析时间较短。但在氢氧根丰富的碱性盐湖,铝系吸附剂无法直接使用(除非 先在装置中调整和改变卤水的 pH 值和组分),需采用钛系、锰系等离子筛吸附剂,但其对于 设备材质的要求较高、需要酸来解析、且单周期吸附解析时间长。在吸附容量方面,锰系吸 附剂具备核心优势,但目前商业化的掣肘在于尚未能解决易溶损的问题。

铝系分子筛吸附剂:最成熟、产业化程度最高的盐湖提锂吸附材料

铝系吸附剂自上世纪 70 年代展开研究,美国陶氏率先成功将其制备,经过多代改良,已是 目前较为成熟、且唯一得到产业化应用的吸附剂,在实际应用中,Livent(FMC Lithium)、 蓝科锂业、藏格锂业先后实现了产业化。 铝系吸附剂理论的粉体吸附容量约 20mg/g,造粒后的饱和吸附容量约 5~10mg/g 不等,在 实践中的动态吸附容量约 2~5g/(l 根据卤水组分不同、吸附剂的性能不同,该数据差异较大, 未来改进空间也较大),适用于 pH 值在 5-7 的氯化物或硫酸镁亚型盐湖,而在南美“锂三角”、 中国青海,此类盐湖卤水的分布最为广泛。但若盐湖内硫酸根和氯根的比值过高则容易导致 洗脱率下降、吸附容量越来越低。 铝系吸附剂的制备主要是将氢氧化铝与氢氧化锂或者氯化锂等锂源融合,形成插层化合物, 具有锂离子的记忆效应,且吸附-解吸的过程具有可逆性,水洗即可实现吸附剂再生。有较好 的锂选择性、吸附结构稳定、制备成本低、吸附速率快且无须使用酸碱试剂,但需要消耗大 量的淡水进行洗脱。

锰系离子筛吸附剂:理论吸附容量大,但溶损率高的问题尚未解决

锰系离子筛研究始于 20 世纪 70 年代,通过锂源和锰源合成,可应用于碱性盐湖,但不能用 于强碱性盐湖,理论粉体吸附容量可达 50-60mg/g,目前部分产品造粒后的吸附容量约 4mg/g。 得益于锰系氧化物的独特尖晶石结构和三维网络通道能对锂具有良好的选择性和吸附性,具 有化学性质稳定、吸附容量高、且成本较低的特点。但核心问题在于,使用中锰的损失会让 结构坍塌(锰溶损)进而导致容量锐减,其次洗脱剂需要采用盐酸或者硫酸钠作为洗脱剂, 废液需要进行环保处理。目前中国部分的提锂技术公司已可研发生产锰系吸附剂,但尚未出 现规模化的产业应用,材料改性更多集中于实验室层面,我们认为未来锰系吸附剂在西藏盐 湖的开发上具备较大的应用前景。

盐湖提锂吸附剂的技术壁垒较高,造粒后的吸附容量、循环寿命差异大

吸附剂的核心壁垒在于提高吸附容量与造粒工艺(基础原理是想方设法扩大卤水与吸附剂的 接触表面积,降低密度,从而提高吸附性能),并攻克溶损和难循环的问题,这将直接影响盐 湖提锂项目的资本开支强度、以及运营成本。当前产业界主要通过造粒、发泡、成膜和掺杂 等方式对离子筛改性,但同样存在研究难点,如造粒时的添加剂会导致离子通道堵塞,降低 吸附量和吸附速率;造粒可以将粉末状制成机械性能较好的块状,但如何提升循环效率是主 要研究方向;成膜则由于出现团聚现象导致成膜不均、成本高,甚至可能存在易污染等问题。 掺杂是被认为能从根本解决问题的方式之一,如增大锂离子配比或是加入钴、镍、铁、铝等 离子来提高锰的平均价态,形成元素协同作用,但仍需进一步研究配比等。 随着技术与资本持续投入,中国企业对锂吸附材料的研发和实战已积累一定优势,但耗水量 仍需优化、工业化核心设备投资较大且稳定性不足的情况仍然存在。未来,对于不同吸附剂 的比较除了因湖而异、需要定制化的确定工艺方案外,对于吸附材料的机械强度、吸附容量、 循环寿命等都是重点的考察方面。

吸附法提锂的再次进阶,提锂段前移、从“老卤提锂”走向“原卤提锂”

由于盐田段(采卤输卤、盐田逐级滩晒)的锂回收率实际仅约 40%,是夹带损失最大的环节, 因此设法将提锂环节前移,成为当前产业的焦点,其中最极致的工艺设计、也是目前重点攻 关的技术,就是从“老卤提锂”转向“原卤提锂”,实现真正意义上的 DLE(Direct Lithium Extraction)。其中,吸附法由于符合“低品位、低成本、绿色提锂技术”的产业趋势,在原 卤提锂中将扮演核心角色,而解析液的进一步处理则可与梯度膜法、电渗析、萃取法进行集 成,但目前产业化的依然是吸附 膜的耦合,与老卤提锂相似但工艺流程的细节不同。 相比于以“镁锂分离”为核心的老卤提锂,原卤提锂的吸附需要一步完成锂与钠、钾、镁、 硼等元素的选择性分离,利用吸附取代盐田的脱钠、脱钾功能,减轻纳滤装置的镁锂分离负 荷,同时要求不影响最后提锂尾液的提钾。目前,原卤提锂的商业化产能已在青海一里坪盐 湖、大柴旦盐湖上启动建设,若在工业化连续生产中得到充分验证,未来将为锂行业带来划 时代的突破意义,改变锂供应的产业格局。

实现原卤提锂的难点无疑在于高效的吸附剂,在同等情形下原卤提锂意味着吸附装置需要处 理的卤水量将显著大增,技术难点将从镁锂分离转向钠锂分离。目前部分领军的吸附材料生 产商已可实现老卤吸附和原卤吸附的通用性,可按需进行切换。产业目前对于原卤提锂的争 议主要在于,认为通过改进盐田系统、精益生产,回收率优化的空间依然较大,或可在盐田 中滩晒除钠之后便进行提锂、最后提钾,同样可实现“提锂环节前移”,但不必前移至原卤、 导致浓缩分离装置的卤水处理量过大。我们认为,站在实际生产的角度,这无疑都是务实的 建议,但对于促进锂行业的发展而言,原卤提锂的技术革命意义更大。 与此同时,除了在前端开展的原卤吸附,在后端尝试配套采用双极膜、电解工艺直接生产氢 氧化锂产品也成为中国、海外锂行业重点技术攻关的环节。虽然这并非全新的思路,但在近 年来得到了前所未有的重视、技术发展明显提速。未来若得到商业化,盐湖提锂无论在生产 效率、还是在产品附加值等方面,均将迎来质变。

未来中期,技术进步、工艺定型将优化盐湖提锂产能的资本投入强度

根据我们对于全球在建盐湖提锂项目的跟踪统计,整体而言,采用吸附法等新工艺的资本投 入强度均值要小幅低于沉淀法:采用非沉淀法的提锂工艺的吨 LCE 资本投入强度均值为 19096 美元/吨、人民币 12.8 亿元/万吨(区间 8955~37727 美元/吨 LCE、人民币 6.0~25.2 亿元/万吨),而沉淀法为 20549 美元/吨、人民币 13.7 亿元/万吨(区间位于 6443~41210 美 元/吨、人民币 4.3~27.6 亿元/万吨)。当然,这与部分吸附产能是嫁接在成熟已建成的盐田系 统上、而非完全绿地的项目存在一定关系。 吸附法跟自身相比,经过 2017 年以来的发展,我们关注到资本开支强度也正在逐步降低。 以某头部吸附材料龙头为例,其设备供应合同总额已从 2018 年的 5.8 亿元/万吨 LCE 降低至 2.3~2.6 亿元/万吨 LCE(从 8640 美元/吨下降至 3408~3886 美元/吨),EPC 合同从 15.6 亿 元/万吨 LCE 下降至 4.9 亿元/万吨 LCE(从 23310 美元/吨降至 7324 美元/吨)。我们认为除 了成熟扩能所需资本投入较低的因素,其中也反应出了吸附法的技术进步和更加娴熟。

盐湖的高质量开发并不仅仅在于提锂技术的突破,还需厘清盐湖生态的机理

在当前躁动的锂行业中,我们提醒产业和资本市场投资者,盐湖锂资源的高质量、可持续开 发并不仅仅在于提锂技术的突破,还需要厘清盐湖生态、盐湖循环的机理。其背后的核心在 于,盐湖资源是动态流动的(无论晶间卤水、深层卤水还是地表卤水)、而非固体锂矿一般静 态存在,因此盐湖的可采储量(给水度储量)、卤水品位皆存在波动性。同时盐湖矿区的生态 极为脆弱、修复困难,在工艺选择上需要慎重。整体而言,我们认为盐湖提锂的开发壁垒、 复杂程度远高于固体锂矿,至少需要地质、化工/湿法冶金、环境工程 know-how 的集成。例 如,盐湖循环的水文模型、卤水抽取与淡水水位的关系、抽卤井和观测点的布局、吸附后脱 附液的回注位置、防洪设计等,均需要综合研究。 此外我们认为,并没有完美的盐湖提锂工艺路线,只有最契合盐湖卤水的组分、最适应矿区 的配套条件(能源、淡水、道路、地形、海拔、蒸发率、气候条件等)、最符合资源商和下游 市场需求的工艺路线。同时,技术进步也并非一蹴而就,小试-中试-产业化之间存在云泥之 别,需将工艺设想结合工业化连续生产的实践,技术进步的路径通常也是经过时间和经验教 训的积淀后呈现螺旋式的发展。伴随量变向质变的积聚,则可能最终产生颠覆。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com