资本公积金是每个公司都涉及吗(一文读懂注册资本和资本公积金的区别)

作者 | 廖聪

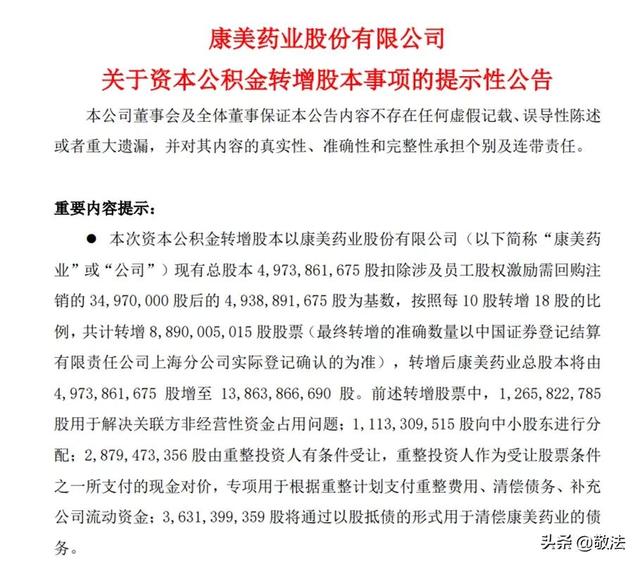

2021年12月14日,康美药业股份有限公司发布提示性公告,根据出资人权益调整方案及法院作出的(2021)粤52破1号之一《民事裁定书》,公司拟实施资本公积金转增股本的方案解决其目前面临的困境。

对此,我们不免感到困惑,注册资本和资本公积金到底是什么,两者有什么区别和联系?什么情况会分别引起注册资本和资本公积金的变化?注资资本和资本公积金发生变化时,需要注意什么?

实务中我们也会遇到一些咨询,例如股东向公司支付投资款,支付多了怎么处理,企业接受股东捐赠怎么处理,股东豁免企业债务怎么处理,等等。

接下来,我们对相关问题做个梳理,供读者参考。

一、注册资本和资本公积金的定义

区分注册资本和资本公积金之前,我们先来看看两者的定义。

什么是注册资本?

根据《中华人民共和国公司法》(2018修订)第26条第1款规定,有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。

根据《中华人民共和国公司法》(2018修订)第80条规定,股份有限公司采取发起设立方式设立的,注册资本为在公司登记机关登记的全体发起人认购的股本总额;采取募集方式设立的,注册资本为在公司登记机关登记的实收股本总额。

对于注册资本,在会计核算方面,股份有限公司应当设置“股本”科目,其他企业应当设置“实收资本”科目,核算投资者投入资本的增减变动情况。即“股本”或者“实收资本”科目核算企业实缴注册资本的变动情况。

什么是资本公积金?

根据《中华人民共和国公司法》(2018修订)第167条规定,股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门规定列入资本公积金的其他收入,应当列为公司资本公积金。

对于资本公积金,在会计核算方面,企业应当设置“资本公积”科目来核算其变动。

“资本公积”来源包括“资本(或股本)溢价”和“其他资本公积”。

“资本(或股本)溢价”一般涉及溢价发行股票,企业收到投资者超过其在企业注册资本(股本)中所占份额的投资,企业接受控股股东(或控股股东的子公司)或非控股股东(或非控股股东的子公司)直接或间接代为偿债、债务豁免或捐赠等。

“其他资本公积”一般涉及以权益结算的股份支付、采用权益法核算的长期股权投资等。

二、注册资本和资本公积金的联系

了解完注册资本和资本公积金在定义和会计核算方面的差异,接下来我们再进一步了解两者的联系。

根据《中华人民共和国公司法》(2018修订)第168条规定,资本公积金可以用于扩大公司生产经营或者转为增加公司资本,但是不得用于弥补公司的亏损。

三、注资资本和资本公积金发生变化时,需要注意什么?

根据《中华人民共和国公司法》(2018修订)第179条第2款规定,公司增加或者减少注册资本,应当依法向公司登记机关办理变更登记。

《中华人民共和国公司登记管理条例》(2016修订)第31条规定,有限责任公司和股份有限公司增加注册资本的,应当自变更决议或者决定作出之日起30日内申请变更登记。公司减少注册资本的,应当自公告之日起45日后申请变更登记,并应当提交公司在报纸上登载公司减少注册资本公告的有关证明和公司债务清偿或者债务担保情况的说明。

对于资本公积金的变化,是否需要办理工商登记变更,以及何时办理工商登记变更,相关法律法规并没有明确规定。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com