汽车主驾驶座椅支架(汽车座椅骨架自主龙头)

(报告出品方/分析师:开源证券 邓健全)

1、上海沿浦:深耕汽车座椅骨架领域多年,成长为自主龙头1.1、公司是汽车座椅骨架领域自主龙头企业

公司进入汽车座椅骨架领域十余年,深度绑定东风李尔。

公司成立于1999年,自2008年起从事汽车座椅骨架、滑轨等金属冲压件、汽车注塑零部件以及汽车冲压模具的生产和销售。

公司与东风李尔、麦格纳、中国李尔、延锋智能、临港均胜、泰极爱思等国内外知名汽车零部件厂商建立合作关系,并设立黄山沿浦、武汉沿浦、昆山沿浦、柳州沿浦、郑州沿浦、常熟沿浦、柳州沿浦汽车科技、荆门沿浦、重庆沿浦等全资子公司就近为客户生产座椅骨架等产品并提供服务。

公司的主要产品包括汽车座椅骨架总成与冲压件。

公司产品包括汽车座椅骨架总成、精密冲压件、模具及注塑零部件,其中座椅骨架总成产品包括前排8向电动/6向手动座椅骨架、中排带360度旋转/带滑轨前后滑动及折叠翻转座椅骨架、后排分体式折叠翻转/整体式固定座椅骨架。

公司产品供货整车品牌包括通用、福特、奔驰、宝马、大众、雷诺、标致雪铁龙、日产、本田、东风柳汽、长安马自达等。

公司实控人合计持股达47.86%。

截至2022Q1,公司实际控制人周建清、张思成分别持股38.39%、9.47%,董事、副总经理钱勇持股4.38%,董事会秘书、财务总监秦艳芳持股2.58%。公司全资控股黄山沿浦、武汉沿浦、常熟沿浦等子公司,同时持有东风沿浦49%的股权。

1.2、公司营收基本稳定,利润端短期承压

2021年公司营收实现正增长,受原材料价格上涨影响利润端短期承压。2018-2020年,受汽车行业产销下滑、2020年疫情及公司自身产能限制影响,公司营收缓慢下滑。2021年随着行业景气度回升,公司营收增长4.38%。

2022Q1公司在手订单逐渐放量,营收实现17.6%的同比增长。受主要原材料钢材价格上涨及疫情的影响,自2020年开始公司归母净利润出现连续下滑。随着全套座椅订单逐步量产及原材料价格回落,公司的盈利水平有望得到改善。

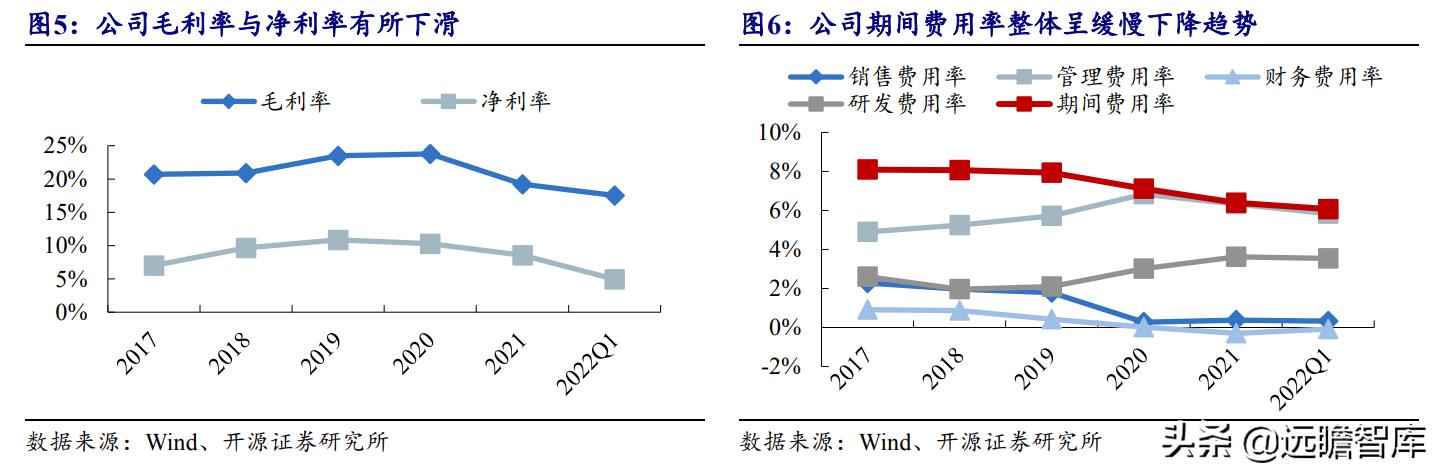

原材料价格上涨导致公司盈利水平有所下滑。

2021年公司毛利率与净利率分别为 19.22%、8.53%,同比分别下滑4.54、1.73pct,22Q1 毛利率与净利率则分别同比下滑 4.22、5.39pct,主要系钢材价格上涨所致。费用方面,2021年公司期间费用率为 6.40%,同比下降 0.71pct。

受益于销售费用率与财务费用率的下降,2017-2022Q1公司的期间费用率整体呈下行趋势。2021年公司的研发费用率为 3.62%,同比增加 0.61pct。

汽车座椅骨架总成与冲压件业务贡献公司主要营收,2021年二者毛利率均出现下滑。

2021年,汽车座椅骨架总成与冲压件业务营收分别为 4.02、2.97 亿元,占收比分别为 48.6%、35.9%。2017-2021年间,座椅骨架总成业务的营收占比缓慢下降,冲压件业务占收比稳中有升。受原材料价格上涨影响,2021年汽车座椅骨架总成与冲压件业务的毛利率分别为 17.9%、14.4%,较上年同期分别下滑 6.4pct、7.6pct。

材料费用成本占比高,钢材价格波动影响公司盈利水平。

公司主营业务的原材料包括普通钢、高强钢等钢材及塑料粒子等,2021年公司的材料费用占主营业务成本比重达 79.33%。自 2020Q2 开始,受供需关系影响,钢材价格波动较大,进而影响公司的盈利水平。(报告来源:远瞻智库)

2.1、前排座椅价值量更高,轻量化、智能化是趋势

汽车座椅骨架是座椅的重要组成部分,前排座椅技术要求更高。

汽车座椅由座椅骨架、滑轨、调角器、升降器及面套等构成,据华经产业研究院数据,座椅骨架、滑轨、调角器的成本占比分别为15%、4%、4%。

从功能上来看,前排座椅对于安全性的要求更高,且具备多项调节功能;从配置上来看,前排座椅除骨架之外,需配置滑轨、调角器等部件。因此,前排座椅的技术要求与价值量更高。

轻量化、智能化是汽车座椅发展的重要趋势。

在电动化趋势下,汽车轻量化是实现节能减排、增加续航里程的重要途径。骨架约占座椅总重的65%,减轻座椅骨架重量可有效实现座椅轻量化。

汽车座椅骨架的轻量化主要通过材料和结构的轻量化来实现,包括使用高强度钢、低密度的铝合金及镁合金等材料,以及采用拓扑优化、尺寸优化、形态优化及工艺优化等方案。

针对汽车市场的智能化趋势,汽车座椅企业提出更适合新能源汽车、智能汽车的座椅解决方案,如为座椅增加“侧转”、自动抬起腿撑和脚托等功能,通过 AI 学习“读懂”乘客意图。

通过传感器与座椅的融合,座椅控制方式将发展为 APP 控制、手势控制、意图感知控制等。李尔的智能座椅可通过姿态的主动监测以及传感器反映的相关信息来主动调整座椅的姿 态。麦格纳的可重构座椅集成电动长滑轨、旋转座椅和剧院座椅三项技术,用户可以通过智能手机应用程序重构座椅,适应多种应用场景。

汽车电动化趋势加速,自主新能源车品牌份额提升,国产零部件厂商受益。

在汽车电动化趋势下,自主品牌新能源车渗透率持续攀升,带动上游零部件供应关系及市场格局的变化,叠加自主汽车零部件企业技术实力与服务能力的提升,汽车供应链国产化有望加速。

2.2、外资企业占据汽车座椅市场主要份额,国产替代空间大

汽车座椅市场由外资品牌占据主要份额,行业集中度较高。据智研咨询数据,2020年延锋安道拓占据中国汽车座椅市场30%的份额,中国李尔与佛吉亚市场份额合计为40%,三者合计份额达70%,中国汽车座椅市场主要由外资品牌占据,且市场集中度较高。

公司的竞争对手包括合资及自主企业。

公司的主要竞争对手包括天成自控、光启技术、中航精机、上海明芳、西德科东昌、重庆宏立至信、天津丰爱等。

其中天成自控的产品包括工程机械座椅、商用车座椅、航空座椅以及乘用车座椅等;光启技术的汽车零部件业务营收占比较低;中航精机产品则主要用于出口;上海明芳、西德科东昌、重庆宏立至信、天津丰爱均为合资企业,客户主要为外资及合资主机厂。

3.1、公司打造多维优势,综合竞争力较强

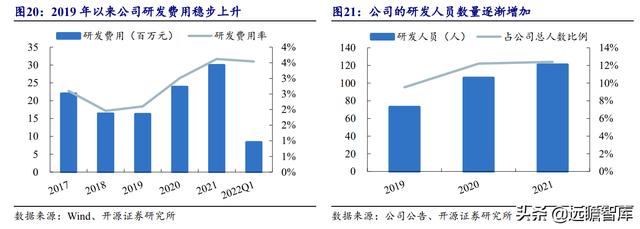

公司持续加大研发投入,技术优势构成核心竞争力。在汽车座椅轻量化、智能化趋势下,公司持续加大在座椅骨架总成、冲压件等方面的研发投入。

2021年公司的研发费用达2,995万元,同比增长25.6%,研发费用率为3.62%。公司的研发人员数量从2019年的73人增至2021年的121人,2021年研发人员数量占公司总人数比重为12.41%。持续的研发投入推动公司专利数量的上升,截至2021年底公司拥有77项实用新型专利,助力公司成为国内具有较强产品工业化能力的汽车座椅骨架总成方案提供商。

公司技术储备充足,构筑产品核心竞争力。

公司自主研发的座椅纵向调节滑轨机构技术、后排电动靠背调节机构技术、座椅座垫升降手/电动调节机构、超高强度钢板模具冲压技术、多工序单机模并道后传递冲压技术、多单机手动冲压设备连线自动冲压技术在提高公司产品适用范围、质量稳定性、生产效率以及降低成本、满足轻量化生产要求等方面具有明显的支撑作用。

此外,公司计划研发电动腿托座椅、小型高强度调角器、适用于多种座椅的锁止滑轨,在座椅骨架及零部件轻量化、小型化、自动化方面提升产品竞争力。

公司通过引进先进生产线、开发高水平技术工艺,实现降本增效。

为保持汽车冲压及焊接零部件高质量的工艺技术水平和大规模的生产能力,公司引进全自动冲压生产线、焊接机器人生产线。

冲压工艺方面,公司引进冲压自动化生产线和辊边工作站,有效降低生产成本、提升生产效率和产品质量。

焊接工艺方面,公司通过引进、合作开发等方式,将焊接自动化线、激光拼焊板技术等应用于冲压及焊接零部件生产中,有效提升产品质量。

公司在汽车座椅骨架的技术储备、响应速度、产品性价比方面均具备优势。

(1)技术实力强。

公司具备汽车前、中、后排座椅骨架的研发、供货能力,近年来开发完成高级汽车电动座椅骨架、全自动门锁系统精密件、汽车座椅前后排调节机构等高新技术产品,截至2021年底共获得 77 项实用新型专利,持续的研发投入保证公司的技术储备充足。

(2)响应速度快。

随着我国汽车产业链逐渐完善及车型迭代速度的加快,座椅总成厂商与零部件配套厂同步开发已成为行业主流趋势,公司选择在客户所在区域就近建厂,提升与客户合作效率。公司一体化布局完善,能够完成整套座椅骨架的研发、设计、焊接与组装,无需外购及外协加工,缩短产品开发周期,显著提升响应速度与服务能力。

(3)性价比优势突出。

公司业务涵盖模具、冲压件、座椅总成,具备一体化优势,更易把控产品质量、提升性能水平,同时通过引进冲压自动化生产线降低成本,公司产品的性价比优势突出。

3.2、公司建立多处生产基地,客户拓展顺利

公司在多地建立生产基地,就近为客户提供产品与服务,增强客户黏性。

鉴于汽车座椅骨架的体积与重量,长距离运输并不具备经济性,同时考虑到公司与客户同步研发时需要对客户要求快速响应,公司以汽车产业集中区为基础,结合现有客户所在区域,在郑州、昆山、柳州、黄山、襄阳、武汉、荆门、重庆以及上海等城市设立子公司或分公司,并建立生产制造基地,实现对客户 JIT 供货、与客户同步开发,显著提升服务能力与响应速度,增强客户黏性。

公司的直接客户包含李尔系、麦格纳系等,终端客户覆盖主要整车品牌。

公司的下游直接客户主要有东风李尔系、泰极爱思系、李尔系、元通系、延锋系、麦格纳系等全球知名汽车零部件总成生产厂商,产品供货的车型覆盖主要整车品牌,包括通用、福特、奔驰、宝马、大众、东风柳汽、长安马自达、长城汽车等。

此外,公司开拓比亚迪、赛力斯、小鹏等新能源车企客户,为公司贡献业绩增量。

公司核心客户为李尔系,持续开拓客户助推客户多元化。

公司近年来接连开拓新客户,客户结构持续多元化,头部客户的营收占比逐渐降低。2021 年来自第一大客户东风李尔的营收占比为42%,较2017年下降20pct,前五大客户的营收占比则由2017年的87%下降至2021年的71%。

公司通过IPO扩张产能,为业绩增长提供保障。

2017-2019年公司核心业务汽车座椅骨架的产能利用率约71%,考虑到销售旺季产能利用率较高及客户要求供应商在产能规划时须具备20%的富余产能,公司通过 IPO 募资新增武汉浦江高级座椅骨架产能60万套、黄山沿浦座椅骨架产能30万辆份、上海沿浦滑轨产能80万辆份,同时新增滑轨、冲压件、插锁组件等产能,为进一步拓展客户、实现业绩增长奠定基础。

3.3、新订单持续落地,保障未来业绩高增长

公司获得重庆金康、长城汽车、比亚迪等定点,业绩有望实现快速增长。

2021年11月,公司分别公告获得为终端客户重庆金康新能源、长城汽车提供全套座椅骨架的项目定点,项目的生命周期总金额分别为19.4-22.7亿元、6.8-8.1亿元。其中公司为金康新能源汽车生产的汽车全套座椅骨架总成产品将用于预计年产15万辆的高端智能网联 6 座SUV车型系列。

2022年5-6月,公司接连获得东风李尔的多项新项目定点,配套的终端主机厂分别为比亚迪、上汽通用五菱、东风柳州、重庆金康新能源、小鹏等,订单总金额达42.39-44.81亿元,进一步保障公司业绩的高增长。公司通过发行可转债募资再度扩产。

2021年12月,公司拟发行可转债募资不超过4.02亿元,投资金康新能源、长城汽车等项目,主要用于建立汽车座椅骨架与电池包外壳产线,预计将新增75万辆份的汽车座椅骨架年产量。

4.1、关键假设

座椅骨架总成业务:2021年11月以来,公司接连获得多项汽车座椅骨架项目定点,生命周期总金额达68.6-75.6亿元,终端客户包括金康新能源、长城汽车、比亚迪、东风汽车、上汽通用五菱、小鹏汽车等,预计该业务2022-2024年营收分别为8.12/15.56/20.00亿元,毛利率为18.9%/19.9%/20.9%。

冲压件业务:公司冲压件业务新增电池包外壳项目定点,贡献业绩增量,预计2022-2024年该业务营收为3.76/4.88/5.88亿元,毛利率为16.4%/18.4%/20.4%。

注塑业务:公司注塑件业务客户优质,下游需求旺盛,营收增速较快,预计2022-2024年营收分别为1.10/1.59/2.22亿元,毛利率维持在16.1%。

模具业务:公司主要通过向客户收取模具费用产生收入,预计2022-2024年营收分别为0.24/0.29/0.35亿元,毛利率分别为53.8%/54.8%/55.8%。

4.2、估值

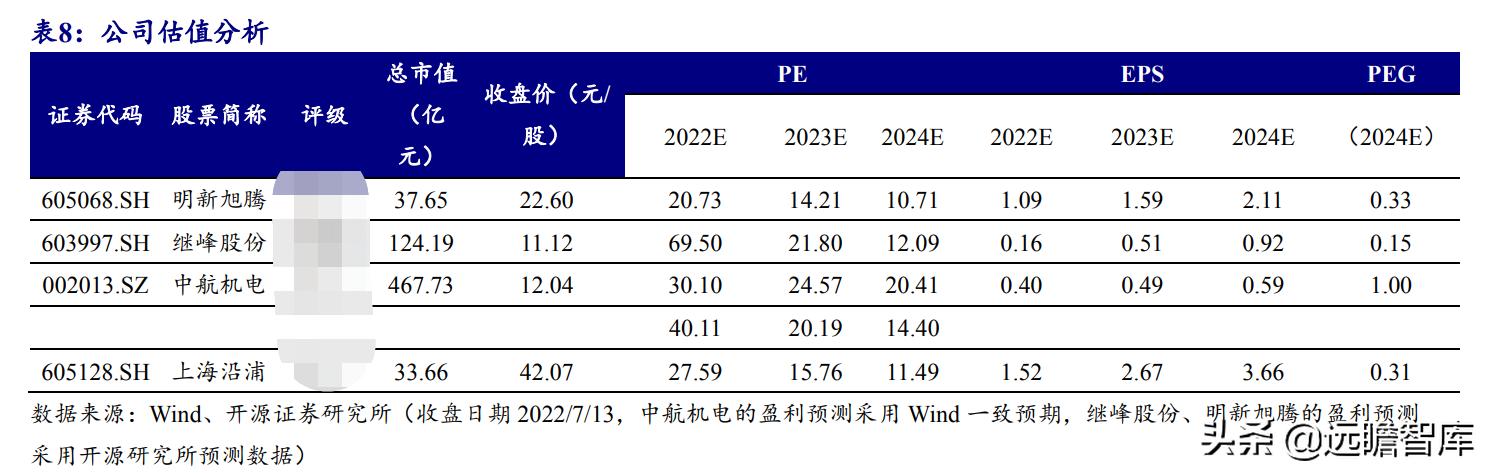

综上,我们预计2022-2024年公司营收为13.61、22.73、28.92亿元,归母净利润为1.22、2.14、2.93亿元,EPS 为1.52、2.67、3.66元/股,对应当前股价 PE 为27.59、15.76、11.49 倍,行业 3 家可比公司 PE 均值分别为40.11、20.19、14.40倍,公司2022-2024年估值水平低于可比公司 PE 均值。

汽车电动化趋势下自主新能源车品牌加速崛起,公司座椅骨架总成业务接连获得定点,确保业绩的持续增长,公司为金康新能源等主机厂的明星车型供应座椅骨架具有明显的标杆效应,有利于进一步开拓客户、增厚业绩。

缺芯、疫情等影响汽车行业产销水平;新能源车渗透率增速不及预期;原材料价格大幅波动影响公司盈利水平等。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com