老字号同庆楼规划(民营餐饮老字号)

(报告出品方/分析师:西部证券 许光辉 王璐)

一、同庆楼:稀缺民营餐饮老字号,积极谋变促发展1.1 民营餐饮老字号,创始人夫妇控股

立足苏皖的百年餐饮老字号,定位于大众聚餐和宴会服务。

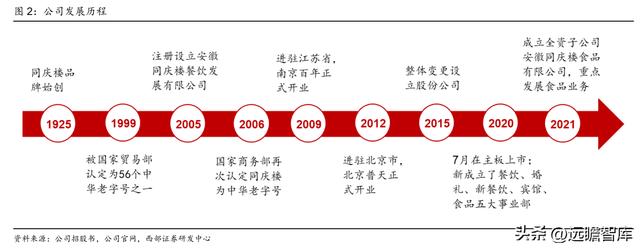

同庆楼品牌始创于1925年,同庆楼餐饮股份有限公司成立于2005年,并于2020年7月在 A 股主板上市。

历经近一个世纪的发展,同庆楼品牌已在消费群体中具有较高的认知度,公司先后获得“中华老字号”、“中国驰名商标”、“中国餐饮百强企业”等多项荣誉称号,并成为安徽和江苏两省较大的正餐酒楼连锁企业,截至2022年6月底,公司共拥有直营门店62家,主要分布于安徽和江苏两省。

民营企业,创始人夫妇合计持股超60%。

创始人沈基水、吕月珍夫妇为公司实际控制人,直接持有公司24.14%的股份,通过马投公司间接持有公司37.55%的股份,合计持股超60%;此外,同庆投资和盈沃投资作为员工持股平台分别持有公司3.45%的股份,鼓励管理层、员工与公司共同发展。

1.2 经营韧性较强,积极谋变促发展

疫情下公司业绩仍具韧性,打造多业态发展新格局。疫情对餐饮业造成了重大冲击,餐企 (尤其是正餐)经营承压明显。

2020年公司营收和归母净利润同比分别-11.4%/-6.3%;2021年营收和归母净利润同比分别 24.1%/-22.2%,主要系展店及食品新业务成本前置导致盈利承压;2022H1营收和归母净利润同比分别-5.9%/-70.3%,主要系安徽和江苏等地受上海疫情影响较大。

横向对比来看,疫情下公司经营韧性相对较强,2020-2022H1公司净利率处于行业领先水平,显著好于海底捞和全聚德。

疫情反复下谋变思变,步入多元化发展新格局。

2020年公司新成立了五大事业部,分别为餐饮事业部、婚礼事业部、新餐饮事业部、宾馆事业部和食品事业部;2021年,公司成立全资子公司安徽同庆楼食品有限公司,重点发展食品业务。至此,公司将逐渐形成餐饮宴会 酒店 食品制造多轮驱动、多业态并存的发展新格局。

1.3 疫情仍为影响股价的核心要素

复盘公司自上市以来的股价表现:公司股价与疫情呈明显负相关,在2021年1-2月、2021年 7-8月、2021年12月-2022年 1 月、2022年3-5月这四轮疫情中,公司股价均出现阶段性低点。此外,2021年公司开拓食品新业务、切入高景气的预制菜领域对公司股价表现有一定提振。

2.1 餐饮连锁化进程加速,一站式、定制化宴会成为新风尚

疫前餐饮业增速持续超过社零增速,疫情下餐饮业经营短期承压。2015-2019 年我国餐饮行业保持稳步增长态势,整体收入规模CAGR 9.7%,连续五年超过社零增速。

2020年受疫情影响,餐饮总营收同比下降 16.6%至 4 万亿元以下;2021年随着防疫取得阶段性成效,餐饮业出现回暖趋势,餐饮总营收同比增长 18.6%至 4.69 万亿元,恢复至疫前水平;2022H1,国内疫情散点频发,多地餐饮业受到较大影响,餐饮总营收同比下降 7.7%。

疫情反复下,餐饮业经营持续承压,但我们认为餐饮需求相对较为刚性,随着防控政策的不断放松,餐饮业有望迅速恢复。

我国餐饮连锁化进程加速,连锁化率仍具备较大提升空间。

近年来,我国餐饮市场连锁化率不断提升,其中 2019-2021 年连锁化进程在疫情催化下加速,连锁化率由 13.3%提升至 18.0%,两年增长 4.7pct;但与美国和日本餐饮市场相比,我国餐饮连锁化率仍有较大差距。

从行业细分结构来看,正餐占据主导。

我国餐饮行业按照餐饮业态可分为正餐、快餐、休闲餐饮及其他餐饮四大类,其中正餐持续占据主导地位,据弗若斯特沙利文数据,2021 年正餐以 57.25%的市场份额稳居第一,而快餐和休闲餐饮作为正餐的补充领域,近年来发展也较为迅速,且形式逐渐多元化。

婚宴市场升级为“质量驱动”,个性化、一站式需求成为新风尚。

在宴请正餐中,婚宴占据大部分市场份额。近年来尽管我国结婚登记人数呈现逐年下降趋势,但随着居民收入和生活质量的不断提升,婚宴需求逐步向精细化、高端化发展,婚宴均价不断上涨,驱动我国婚宴市场规模持续增长;据弗若斯特沙利文数据,2021年我国婚宴市场规模达 1.5 万亿元,2016-2021年 CAGR 17.3%。

同时,随着追求个性化、便捷高效的 Z 世代成为筹婚主力军,个性定制及一站式服务已成为新风尚。

2.2 门店可复制性强,四种店型共促发展

2.2.1 品牌 产品为基,门店可复制性强

品牌口碑好,一站式宴会厅与个性化定制产品提升竞争力。

公司聚焦大众聚餐与宴会服务,一方面,同庆楼作为中华老字号餐饮品牌,经历近一个世纪的发展,在餐饮业消费群体中具有较高的认知度,已经在消费者心中形成“有高兴事,到同庆楼”的品牌效应。

另一方面,公司拥有宴会及婚庆的专业团队和一批婚庆设计人才,构建了一站式宴会厅产品,以及配套的服务流程,也可为不同的消费者提供各类场景设计;公司通过以一站式宴会厅与个性化定制产品并存的方式不断提升产品的竞争力,目前已成为华东地区规模较大的婚礼宴会主题连锁餐饮企业。

前端门店服务管理标准化。

公司从前厅服务到后堂出品已形成一套成熟的运营模式,一方面,制定了《服务部操作手册》、《厨部管理手册》、《宴会管理指导书》等一系列规章制度,对不同岗位服务人员的服务流程和行为做出了严格规范;另一方面,采用精细化的厨师管理模式,通过专业菜系分组,进行绩效考核,中央厨房 标准工艺等稳定菜肴品质,解决了中餐菜肴依赖厨师及品质不稳定的问题。

此外,在新店开业筹备期间,抽调老员工在新店传帮带,对新员工进行严格的培训考核,制定“新员工满月计划”等培训计划,使新店在最短时间内成功复制。

后端供应链系统建设完善。

公司已建立起涵盖集中采购、半成品加工、智能仓储、冷链物流配送等功能完善的供应链系统:

1)集中采购,通过与原产地供应商合作,在原材料的产出期和捕捞期大规模收购原料,并采用冷链锁鲜技术,在提高原料质量的同时降低原料成本;

2)半成品/成品加工,2014年建立中央厨房,集中对门店所需半成品、成品进行加工,实现降本增效,并保障产品品质稳定;

3)物流配送,2016年在合肥和无锡两个区域设立配送中心,公司统一配送金额占主营成本比例逐年提升。

2.2.2 大店模式盈利能力优异,老店升级 新店扩张助力业绩增长

四大店型满足多元化的餐饮和服务需求。

1)传统的同庆楼酒楼,定位于大众聚餐与宴会服务,经营模式以包厢 零点厅/宴会厅为主。

2)创新店型,包括婚礼会馆和富茂酒店,其中,婚礼会馆主攻宴会市场,经营模式以宴会厅为主,包括帕丽斯艺术中心和同庆楼宴会中心两大品牌;富茂酒店则集餐饮、客房、宴会等为一体。

3)新餐饮门店,包括鸿章砂锅、同庆小笼、大鮨寿司、咏川酒肆、符离集、阿摩娜等快餐、休闲餐饮品牌,满足多元化的餐饮需求。截至 2022 年 6 月底,公司分别拥有同庆楼酒馆 40 家、婚礼会馆 7 家(其中帕丽斯 2 家)、富茂酒店 2 家、新品牌门店 13 家。

门店盈利能力较优。

根据公司招股说明书,2017-2019 年,剔除新餐饮门店和当年新开门店后,公司门店总体经营利润率稳定在 17%-19%左右,净利率稳定在 13%-14%左右。

按门店面积细分来看,5000 平米以上的旗舰店表现最优,2017-2019 年经营利润率达 22%-23%左右,净利率达 16%-17%左右,主要系其选址更为谨慎(如要求物业具备高大无柱宴会厅条件),且能够承接更多样的宴会需求,其中 2009 年开业的纯宴会门店会宾楼(8050 平米)经营利润率约 37%-40%左右,净利率约 28%-30%左右。

餐饮宴会:酒楼和婚礼会所齐头并进,开店提速,老店提质增效。

近年受疫情影响公司门店扩张速度较为缓慢,预计明年起拓店节奏提速,并积极开拓苏皖以外省市,将沿沪宁线和浙江、湖北两省的主要城市作为优先布局网点的地区。同时,公司对部分老门店进行了重新装修升级,2021 年公司先后升级改造老门店 7 家,门店业绩和口碑实现双提升。

酒店:本质为大型餐饮配套客房,未来或将开展轻资产管理输出。

富茂酒店以餐饮为核心业务(经测算餐饮、宴会及婚庆收入占比约 70%左右),配套高性价比的客房。目前已开业滨湖富茂和瑶海富茂两家门店,第三家北城富茂预计于 2023 年初开业。未来,公司除适当在地理位置优越处自建或购置酒店外,还将对外输出酒店管理,酒店业务有望成为公司快速提升业绩的驱动力之一。

新餐饮:目前同庆楼鲜肉大包为公司新餐饮板块的重点项目,成立了同庆楼鲜肉大包项目 部,今年计划开设 50 家门店,并有望在未来加速发展,遍布全国主要的大城市。鲜肉大包店除了售卖各种包子外,还将售卖公司的预制菜食品,将大包店作为公司线上食品零售业务的提货点。

三、加码预制菜,享行业发展红利3.1 预制菜千亿蓝海,群雄逐鹿正当时

预制菜千亿蓝海市场,疫情催化下发展步入快车道。

20世纪90年代,肯德基等快餐进入中国,市场上出现净菜加工配送工厂;2000年前后,国内陆续出现半成品菜生产企业,对食材进行深加工;2014年前后,外卖的兴起和餐饮企业的连锁化推动预制菜加速在B端渗透;2020年以来,疫情催化预制菜家庭端需求加速释放,行业步入发展快车道。

据艾媒咨询数据显示,2021年我国预制菜市场规模超3000亿元。但从行业整体发展进程来 看,我国预制菜行业仍处于发展初期阶段,冷链网络、产业园等基础设施还有待完善,且目前市场集中度较低,据前瞻研究院数据显示,2020年我国预制菜CR10仅14.2%,而日本CR5已达64.0%,我国预制菜行业整体仍处于蓝海竞争。

2022年以来,预制菜相关政策密集出台,积极推动、规范产业发展。

国家发改委今年 1 月发布《关于做好近期促进消费工作的通知》提及,鼓励制售半成品和净菜上市;6 月,中国烹饪协会正式发布预制菜团体标准,对预制菜的原辅料、产品标准、生产过程卫生、标签、包装和贮存要求等均作出明确规定。此外,广东、山东、黑龙江、四川、江苏等地先后推出预制菜产业发展政策,支持当地预制菜产业发展。

预制菜入局者各具优势。

从市场参与者来看,目前预制菜行业中除了专业预制菜生产企业,上游的农牧水产企业以及下游的餐饮企业、生鲜电商等均在积极布局预制菜业务。

专业预制菜企业深耕行业多年,产品体系、渠道网络、供应链较为完善,且已建立一定的消费者基础;餐饮企业(尤其是知名餐企)自带品牌效应,在产品上更易吸引消费者,但需要搭建销售渠道、供应链体系;农牧水产企业拥有原材料优势,产业链建设较为完善;生鲜电 商平台则拥有完善的前置仓与物流配送体系,且能以自有渠道触及消费者。

3.2 产品 渠道齐发力,推动食品业务放量

产品端:多品类布局满足一日三餐需求。2021年公司成立了全资子公司安徽同庆楼食品有限公司,重点发展食品业务。

目前公司食品业务产品包括以臭鳜鱼、丸子系列等为代表的大厨菜,以同庆楼小笼包和大肉包等为代表的面点系列,以及自热米饭、腊味等产品,全面满足消费者的“一日三餐”需求。2021-2022H1食品业务分别实现销售收入1511/3798万元,呈现蓬勃发展的势头。

渠道端:初步形成线上零售、线下商超自营 渠道代理、门店全员销售“三位一体”的立体式销售路径。线上零售方面,公司通过天猫、猫超、京东等电商平台的自运营、抖音自播 代运营短视频电商运营。

线下销售方面,公司重点在安徽、江苏和苏果、大润发、永辉等大型连锁超市联合开设店中店销售模式,目前已有联营店中店 80 家,年内预计达 120 家;此外,公司旗下所有餐饮门店通过私域流量营销、门店专柜展示促销等方法,积极开展食品销售。

四、盈利预测与估值4.1 盈利预测

核心假设:

餐饮业务

1)门店:随着疫情影响逐步弱化,公司餐饮宴会门店扩张提速,假设2022-2024年公司分别净开店 4/8/8 家,对应期末门店分别达 63/71/79 家。

2)平均单店销售额:今年上半年在华东疫情影响下,公司门店经营承压;预计2022-2024 年平均单店销售额同比分别-10%/ 20%/ 10%。

3)毛利率(按2021年新会计准则口径):疫后随着餐饮业务逐步恢复,毛利率有望逐步提升,预计2022-2024年毛利率分别为 16.5%/18.5%/19.5%。

食品业务:

2021-2022H1,公司食品业务分别实现销售收入 1511/3798 万元,随着产品和渠道的持续完善,食品业务有望逐步放量,预计2022-2024年收入体量分别达 0.80/1.50/2.50 亿元;以同业食品业务毛利率为参考,假设2022-2024年毛利率分别为 20%/26%/28%。

盈利预测:结合以上核心假设,我们预计2022-2024年公司营收分别为 15.84/21.44/26.89 亿元,归母净利润分别为 1.19/2.46/3.22 亿元,EPS 分别为 0.46/0.95/1.24 元。

4.2 估值

4.2.1 相对估值

线下餐饮消费受疫情及管控措施影响较大,今年上半年国内疫情出现大面积传播,餐饮企业经营普遍承压,因此我们基于2023年业绩进行估值分析(假设不出现大面积、频繁的疫情反复)。

选取广州酒家、海底捞、九毛九作为可比公司,2023年行业平均 PE 为 27.5 倍,我们预计公司2023年 EPS 为 0.95 元/股,考虑到公司展店提速、老店升级改造、食品业务随着产品和渠道的持续完善有望逐步放量,给予公司2023年 30 倍的 PE,对应目标价 28.43 元。

4.2.2 绝对估值

采用 FCFF 定价模型对公司进行估值,关键假设如下:

1)过渡期增长率为 15%,永续增长率为 3%;

2)无风险利率参考十年期国债到期收益率 2.7%;市场预期收益率参考十年沪深指数平均收益率 7.6%;

3)加权平均资本成本 WACC 约 6.3%;基于以上关键假设,我们给予公司目标价29.13元。

4.3 报告总结

疫后餐饮需求恢复势头良好,一站式、定制化宴会需求成为新风尚。

公司拥有宴会及婚庆的专业团队和一批婚庆设计人才,一站式宴会厅与个性化定制产品提升竞争力,目前已是华东地区规模较大的婚礼宴会主题连锁餐饮企业;公司门店模型盈利能力较优、可复制性较强,未来加速拓店助力业绩持续增长;此外,公司入局预制菜领域,随着产品和渠道的持续完善,食品业务有望持续放量。

结合上述估值分析结果,我们给予公司2023年 30 倍 PE,预计2023年 EPS 为 0.95 元/股,对应目标价 28.43 元。

五、风险提示疫情反复超预期。

相较于上半年,当前疫情已得到有效控制,线下服务企业经营正常推进,若疫情再次出现大面积反复,将会使得各地防疫措施升级,而公司为积极配合防控工作将暂停营业,从而给公司带来一定损失。

食品安全风险。

餐饮行业对食品安全要求非常高,而餐饮行业生产链条长、管理环节多,若公司因管理疏忽或其他不可预见的原因导致产品质量发生问题,将对公司的品牌和经营产生负面影响。

结婚率大幅下降。

近年来我国结婚率呈下降趋势,若结婚率下降速度过快,整体婚庆需求或将萎缩,从而影响公司营收。

门店拓展不及预期。

预计明年公司将加速拓店,并积极开拓苏皖以外的地区,若门店扩张节奏不及预期,将影响公司经营业绩。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com