公司财务估值问题核心(公司内部财务估值培训笔记)

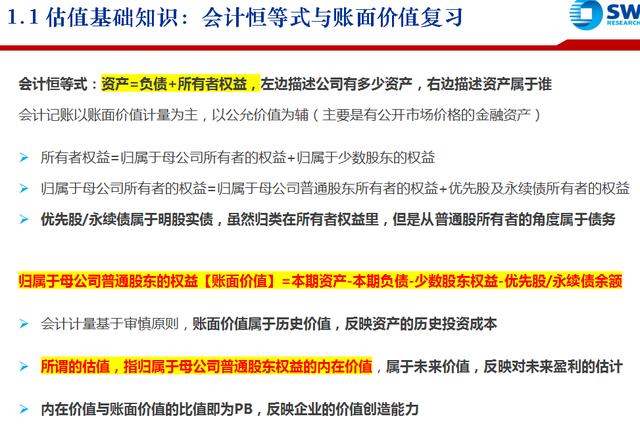

1.会计计量基于审慎原则,账面价值属于历史价值,反映资产的历史投资成本。

2.所谓的估值,指归属于母公司普通股东权益的内在价值,属于未来价值,反映对未来盈利的估计。

3.内在价值与账面价值的比值即为PB,反映企业的价值创造能力。

思考:为何有的公司会跌破净值产,通过本次学习我们理解了,原来是公司未来盈利的估计小于公司当前账面价值。

会计恒等式与账面价值复习

4.所有者权益账面价值的增长来自净利润,但是体现内在价值的是现金流,只有到手的钱才是真的钱。一切估值模型的基础都源于未来现金流折现!账面价值可作为参考,但是内在价值与账面价值无关

现金流折现模型原理

5.股权折现率=无风险利率 风险溢价-市场风险偏好

思考:股权折现率与股权价值关系相反,股权折现率越大股权价值越小。从这个公式可以看出,无风险利率走低股权价值上涨,风险溢价降低(即股权风险降低)股权价值上涨,市场风险偏好提高股权价值上涨。

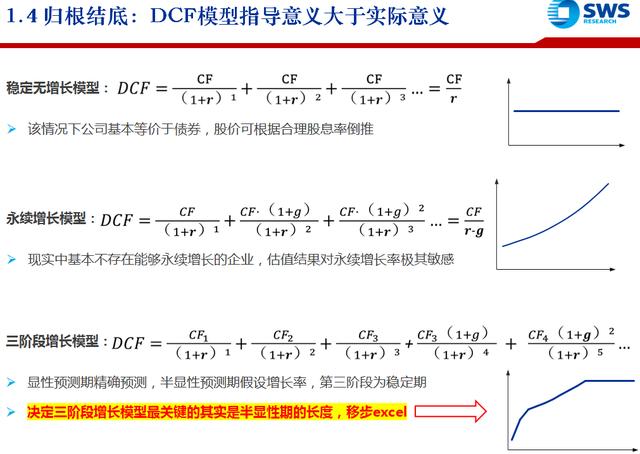

6.DCF估值的一般方法:①较为精确的预测三年;②假设公司按照一定增速增长一定年限;③公司进入稳定期。其中最为核心的点在于②中假设持续增长的年限。即最重要的因素并不是短期的高增长,而是能够持续增长多久。通常我们使用的DCF估值模型,算出来的那个具体数值没有意义,但是DCF模型本身是有指导意义的。

7.根据三阶段增长模型中折现率变量变化对于企业价值的影响:无风险利率越低,半显性期越长的公司越利好,其稳定期价值占比越高,炒“茅台”;风险偏好上升,利好半显性期增速较高的公司,市场亢奋炒“TMT”;折现率升高,大家更看重显性期(短期确定)价值,市场悲观炒“低估值、稳增长”。

8.使用DCF估值模型并不一定是个好的买入理由,但一定可以是一个卖出理由。

思考:通过对DCF估值模型中几个关键参数的调整,我们可以知道市场当前股价所对应的关键假设是什么,如果通过对参数的合理调整却仍然很难达到当前股价,那么当前股价明显高估。

DCF模型指导意义大于实际意义

DCF模型指导意义大于实际意义

DCF模型指导意义大于实际意义

9.PE估值的暗含假设是,增速(g)大致相当、风险 (r)大致相当的两个企业,应该有大致相当的PE。

从绝对估值法到相对估值法

10.对于周期类公司、亏损公司、盈亏平衡点附近公司,PE大幅波动,严重失真。

11.PE估值法缺陷还包括:用净利润代替现金流,净利润是一种意见,具有较高的可调节性,未必能代表真实的现金流。

12.不同估值方法的优缺点:DCF最科学但是稳定性最差;PE最不科学但是稳定性最强。

PE估值的缺陷

13.根据DCF模型推导可得,如果股价定价是公允的,股价增长与利润增速无关,股价增长严格等于折现率。

思考:这是挺颠覆一般人认知的地方,大众普遍认为利润增长和股价增长是线性关系,高利润增速一定对应高股价。现实中的表现大部分开头如此,但是积累的风险一旦释放就是戴维斯双杀。这个问题主要原因是,当我们用DCF模型估值的时候,已经假设了公司能够高增长的时间期限,但是当时间向后推移业绩不断验证,我们会不自觉的将预测高增长的时间往后推移,但是一旦业绩不及预期,我们及时修正了实际高增长时间后,估计将会立刻大幅下调。

利润增长与股价增长没有必然联系

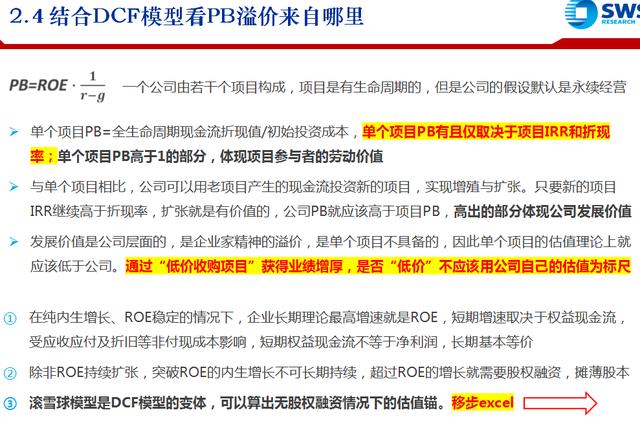

14.PB估值是公司市值或内在合理价值与净资产的比例,价值高出净资产的部分是企业资源整合能力的溢价。

PB估值

15.通过“低价收购项目”获得业绩增厚,是否“低价”不应该用公司自己的估值为标尺。

PB溢价来自哪里

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com