带病投保超一年赔么(既往症带病投保)

本篇来说既往症相关问题,直接进入正题。

077

01

既往症一般免责

我们在买健康险的时候都会有【健康告知】,保险公司会对被保险人投保前的身体状况做一个评估。

根据评估的情况,一般有标准体承保、加费承保、除外承保、延期承保和拒保的结果。

很显然,保险公司会根据被保人已知的情况,来判断自己承保的风险大小。

风险大的,就直接到拒保了,也就是不承保。

一般产品比如重疾险和医疗险的【健康告知】,都会问到很多疾病相关问题,包括既往的就医和体检异常,被保险人一定要如实告知,否则未来有理赔纠纷的很大风险。

但是有的人会说,我什么时间的体检报告都找不到了,也记不清了,怎么办?

那是不是可以忽略告知呢?

专业人士建议,还是确认清楚的好。

一般的产品是严进宽出,什么意思呢?

你在投保的时候,保司有的产品会对你的健康了解非常细致,才会做出承保结果。

有的产品是宽进严出。

健康告知问的很少,保司对你的健康了解很粗放,让你先宽松的进来,但是会在免责条款里,注明:既往症不予赔付。

比如支付宝好医保。就是属于第二类产品。

就好比两个人结婚,前者是了解清楚再考虑结不结,而后者是先结婚,发现问题再离婚。

你会比较倾向于哪一种呢?

不过不管是严进宽出,还是宽进严出,对于既往症以及尤其引起的并发症,一般都在免责范围内。只不过前一种会先告诉你结果。

02

既往症的并发症视情况而议

那什么叫既往症及并发症呢?

【既往症】:

指在保险人(保险公司)对其保险责任生效前被保险人已就此接受诊断、医学咨询或者治疗,或者服用药物,或者显现症状的疾病或者损伤。包括以下任何情形:

(一)本合同生效前,医生已有明确诊断,长期治疗未间断;

(二)本合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;

(三)本合同生效前,未经医生诊断和治疗,但症状或者体征明显且持续存在,以普通人医学常识应当知晓。

【并发症】:

并发症是一个复杂的临床医学概念。其定义有以下几种。

(一)是指一种疾病在发展过程中引起另一种疾病或症状的发生,后者即为前者的并发症,如消化性溃疡可能有幽门梗阻、胃穿孔或大出血等并发症。

(二)是指在诊疗护理过程中,病人由患一种疾病合并发生了与这种疾病有关的另一种或几种疾病。且后种疾病的出现非因医务人员的过失所致。

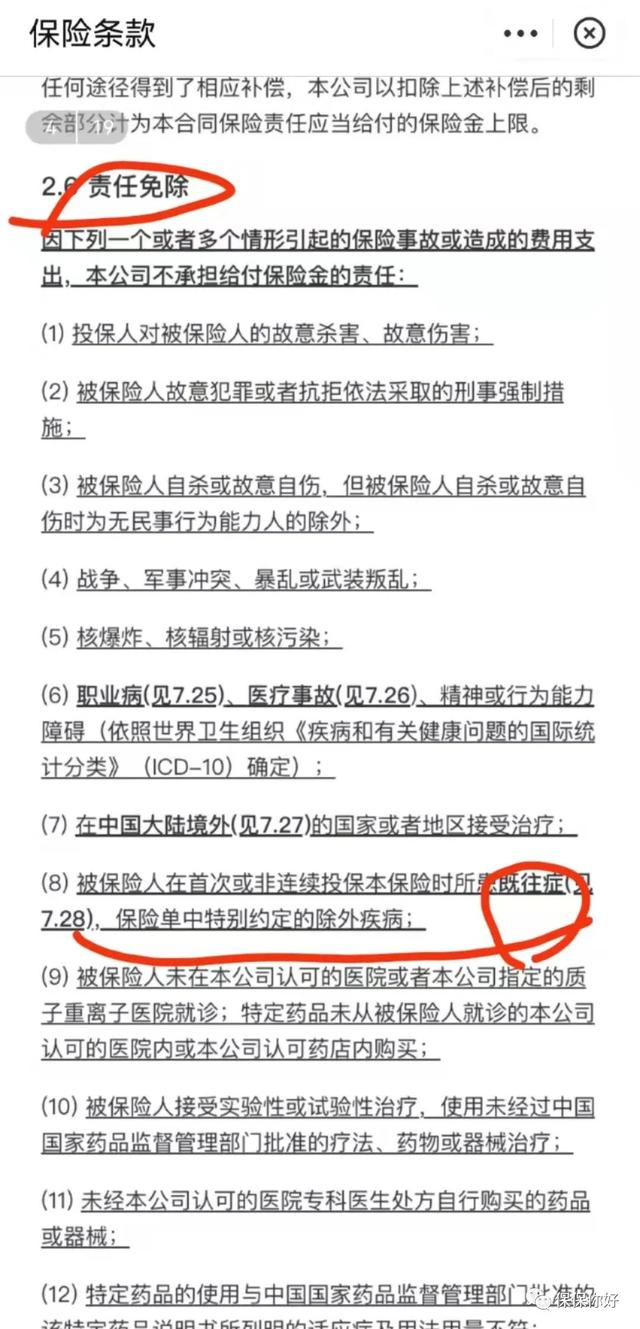

首先既往症是属于责任除外的。

而并发症根据以上定义是建立在前者存在的情况下,A发展为B。若A不属于保险责任,则其衍生的B自然也不作为保险责任。

而具体某疾病是否为既往症的并发症,需要结合个体情况具体看。并参考医生的明确诊断和病理报告。

由于医学是一个较为复杂和多元的学科,难以直接的分类XXX是否属于或不属于。

所以个案个议。

03

有的既往症可以承保并赔付

就像一个人让你保管一个箱子,你肯定要先确认一下箱子里面的东西在你接手之前的样子。

里面是什么物品,有没有“既往症”就要了解清楚。

所以,很好理解,保司根据被保人的风险做出的承保决策。

那有没有产品可以保既往症的?

三种情况。

第一种情况:

有一些特色医疗险产品,在某些疾病的赔付上会给出可以对既往症做出承保的承诺,其实就是作为产品推广的一个策略。

一般是对既往症做了限定,比如什么疾病属于他们可以承保的既往症,在赔付上有比例限制。

那癌症这种有保险公司能承保吗?

有!

那就是各地在出的惠民保险。

比如,我前段时间刚写过北京的一个产品,可以回顾一下:详解北京普惠健康保,可带病投保可赔,195元300万惠民保障

第二种情况:

因为不同保险公司的核保尺度不一样,对于某种疾病的核保结果也不一样,A公司可能对某种疾病不承保或者给出了不好的承保结果,但没准儿B公司就可以标准体承保同一种疾病。

在医疗险领域,普通的百万医疗承保不了的疾病,中高端医疗则可以根据具体情况来制定人性化的承保策略。

比如MSH的高端计划可以承保一些普通被拒的体况,在年度保额上有一些限制,年度保额随着年龄50%递增。当然,它的承保费用也会相对高一点。

但是对于未来的更大的风险,客户可能会选择接受现在的结果。

毕竟,交的是保费,未来要花出去的可能是百倍的保额。

想买保险无从下手,欢迎找我聊聊。||

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com