软银在机器人领域投入颇多 赛道爆火软银淡马锡

最近,机器人概念异常活跃, 出现了井喷行情, 板块中的不少标的掀起了好几次涨停潮,市场热炒气氛较为浓厚。

首先,特斯拉创始人马斯克带来了利好信息,他宣布将于近期发布“人形机器人原型机”——Optimus(“擎天柱”)。

按照他的介绍,这位“擎天柱”身高1.72米,重量57kg,负载20kg(手臂附加5kg),行走速度2m/s,内置特斯拉汽车同款的FSP自动驾驶芯片和共用AI系统,预计最早将于2023年投产。

除此之外,下半年还有像世界机器人大会等重磅会议要开,显而易见,近期机器人板块因这一系列的信息刺激而提前嗨了,不过上头还是得有个度。

01 协作机器人的崛起

要知道,机器人的应用已经逐步渗透到人们的日常生活中,但所谓的服务机器人还难以突破壁垒,这也使得不少商用服务机器人企业慢慢受到了资本的冷遇,这条探索之路,可谓是任重而道远。

相较于服务机器人的各种纠结,目前国内机器人市场以工业机器人为主,这条赛道不断被引爆。

回看2021年,中国工业机器人全年投融资及并购金额达到231.06亿元,数量达到96起。公开数据显示,截止到2022年6月,中国工业机器人行业投融资数量38起,融资金额84.61亿元。

而在其中,可以发现,协作机器人赛道颇受青睐。

近日,公开信息显示,协作机器人厂商节卡宣布完成了D轮融资,融资金额约10亿元人民币,是协作机器人领域迎来的最大单笔融资。而参投的机构来头不小,包括淡马锡、软银集团、沙特阿美旗下的风投基金Prosperity7 Ventures等。

节卡机器人成立于2014年,由一群工程师与机器人学者联合创立,创始人是李明洋,取名“节卡”,意为所从事的机器人事业能够“节节胜利”,也深知前进的征途中需要“上下求索”,英文名JAKA是'Just Always Keep Amazing’的缩写。目前节卡已与全球300多家自动化方案公司达成合作。

目前,节卡旗下的产品线包括JAKA Zu系列协作机器人、All-in-one共融系列协作机器人、JAKAC系列协作机器人、JAKAMiniCobo系列协作机器人等。公开数据显示,今年上半年,节卡机器人销量同比增长超200%;且公司取得MTBF(平均无故障运行时间) 80,000小时认证,刷新行业纪录。

众所周知,随着传统制造向智能制造加速转型,机器人作为“制造业皇冠顶端的明珠”,在这个时代的重要性不言而喻。

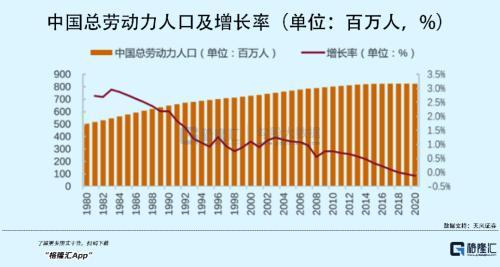

这不仅仅是技术创新升级的关键落脚点,也可解决当前的“用工荒”这一燃眉之急,毕竟后疫情时代,制造业正在面临着一场巨大的转型,越来越多的年轻人不愿走进工厂,劳动力短缺问题不容忽视,而制造业企业的用工成本也在激增。

面对人力短缺的痛点,机器人,尤其是工业机器人可以及时“补位”。

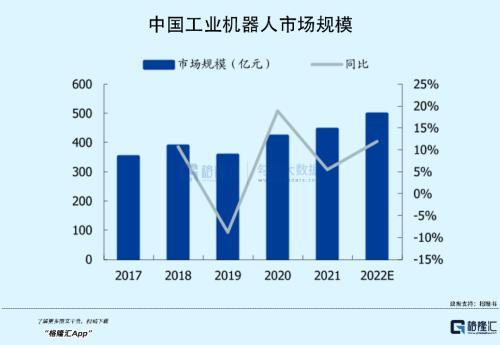

我国已经连续8年成为全球最大的工业机器人消费国,2021年中国工业机器人产量达36.6万台,同比增长54.4%;销量为25.6万台,同比增长48.8%。根据国家统计局数据,今年6月工业机器人单月产量4.61万台,同比增长2.5%,在4、5月录得负增长后重回正增长,恢复明显,呈现出良好的增长韧性。

其中,协作机器人作为一种新型的工业机器人,凭借轻量化、部署灵活、高感知力、性价比好等特点,使用场景并不局限,也可以更好地实现人机协作。公开数据显示,协作机器人单位小时成本仅为6.80元/小时,远低于人工成本的32.33元/小时。

近来,它被广泛地应用于多个行业领域里,市场发展空间不断扩容,预计到2024年底,全球协作机器人市场规模将达到950亿元,年复合增长率达30%。同时,MIR DATABANK数据显示,2021年中国协作机器人出货量呈现翻倍增长,达到15663台,同比增速达108.5%。

02 技术壁垒亟待攻克

可以发现,国内工业机器人的市场蓝海越发诱人,这也就是近年来工业机器人领域频频收到热钱的原因。

不过,抛开蓝海带来的光环,我们也必须正视一个问题,即在这场机器人竞赛中,外企还把握着较大的话语权。

来看工业机器人的产业链,ABB、库卡等为首的海外品牌拿捏着利润较高的高端市场。

工业机器人的设计相对简单,但对准确性的要求较高。其中,它的组件主要由上游核心零部件、中游机器人本体、下游系统应用集成等构成。目前,国内机器人企业主要聚焦中下游环节,而上游的核心零部件是重点,这一成本占比约在六七成左右,盈利能力最为可观,但大多被海外厂商所垄断,在这一部分的国产替代还有待加强。

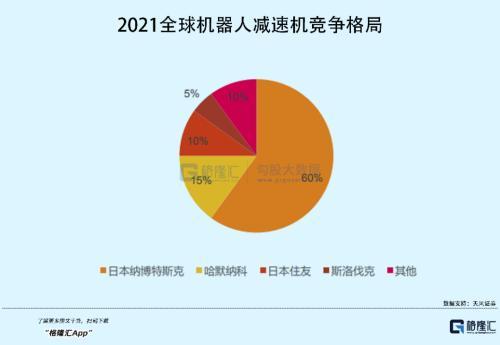

具体来看,上游的核心零部件又分为:减速器、伺服电机、控制器。其中,减速器是连接动力源和执行机构的中间机构,对材料成型、精密加工、装配精度等要求高,这一成本占比最高。目前市场上以RV减速器、谐波减速器等为主,我国在减速器的供给需求上,存在积极趋势(2021年中国工业机器人减速器总需求量为93.11万台,同比增长78.06%),但还未拥有太多的话语权。

再看伺服电机,作为机械自动控制的基础元件,聚焦机器人的工作性能;而控制器算是机器人的“大脑”,有着自主研发的高技术门槛,针对这两部分,国产品牌也有着较大的成长空间,不过在技术积累等方面还存在一定的短板。

事实上,除了三大核心零部件,协作机器人还使用了直驱电机、关节力矩传感器、安全控制器等特殊零部件。而对于国内机器人企业来说,在核心零部件上的技术壁垒亟待突破,毕竟一旦实现大规模国产替代,其间的红利可以使得入局者的竞争力提升一个台阶。

从竞争格局来看,除了传统工业巨头和初创企业们不断发力,不少互联网巨头也来跨界,试图分一杯羹,目前在疫情影响交付、芯片短缺等背景下,供不应求的态势尽显,不少入局者都在试图扩大产能,另一方面,成本问题还是“老大难”,市场内卷只会越来越严重。

03 结语

从长期来看,市场对机器人的预期呈现积极态势,不断有资本砸钱,试图先占坑,投融资市场分外火热,但就时间节点而言,机器人还处于市场导入期,国内入局的厂商还没有明显的竞争力,短期内很难在与国际巨头的正面竞争中脱颖而出。而核心零部件便是一个关键的突破口,国产替代、自主可控可以说是势在必行。

本文源自格隆汇新股

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com