江铃轻客出新款了吗(江铃稳夺欧系轻客第一)

受益于7米以下轻型客车的持续“飙车”,2020年11月的中国客车行业延续了进击的势头,笔者在上篇已做介绍(链接见:宇通高居榜首,安凯重归三甲,20年11月大型客车市场销量盘点 )。作为客车市场整体占比超七成的细分行业,笔者所指的轻客是“车身结构为覆盖件与加强梁共同承载的客车”,国外通称为“VAN”,即厢式货车之意,这也点出了轻客产品的核心用途——尽管采用载客形式的客厢结构,实际却是用于载货性质的生产工具。与单纯载客性质的大中型客车相比,名为“客车”的轻客实际与轻卡、微卡甚至微面的使用性质更为接近,更具有LCV的一般属性。

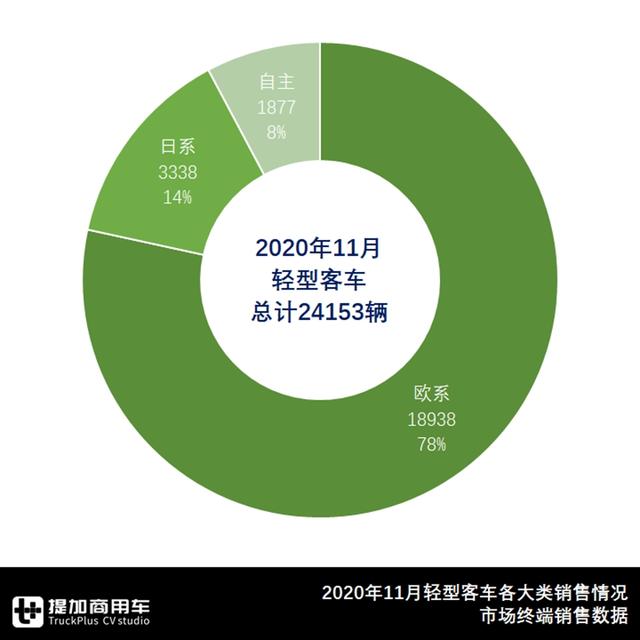

11月轻客市场共销售2.4万辆,虽然近两个月的同比步伐逐渐走低,却依然保持了三成以上的增幅,而且11月达到2020年度单月销量第二高的成绩,年底高峰的褒奖对于轻客行业的刺激和拉动是显而易见的。在2020年的前11个月中,有7个月份保持了同比不低于10%的正向增长,也是2020年度的轻客行业总体保持7.5%增速的主因。作为生产资料的一种,轻客车型的热销也是在内需扩大的背景下,各项促进消费政策持续发力的直接受益者,广大个体经营者正成为我国经济复苏的有力推进剂,毕竟我们更需要全民经济的百花齐放。

分大类看:11月各大类轻客产品的销售结构与上个月完全保持一致,稳固的结构与大盘共进退的势头也是市场日趋成熟的体现。具体看:欧系轻客销售1.89万辆,保有78%的市场份额,同比暴涨41.2%,环比增长10.3%,正以不可阻挡的势头突飞猛进,成为LCV“创业车”大军中不可或缺的一员。日系轻客销售0.33万辆,占比14%,同比下降3.7%,几十年前在中国大陆兴起的海狮面包纵然有过辉煌的往昔,如今却在政策和市场的双重挤压下、彻底沦为边缘领域。在褪掉“9座蓝牌乘用车”属性后,日系轻客只能向更大的方向发展,超长轴6米车身、宽车体以及面向小型团体的高端旅游用车都是一种尝试,另外找准城配物流定位、利用电动化寻找新的出路也不失为一策(如开沃D10)。自主轻客本月销售0.19辆,占比保持8%,同比增长18.2%,依然处于冉冉上升阶段。作为日系轻客最好的“技术迭代”方式,发动机前置的欧系车头配合低成本的日系车身是自主类轻客的生存之道,我们也会看到更多的此类车型出现。

分公告字头销售来看,本月6字头销售1.48万辆、占比61.4%;5字头销售0.93万辆、占比38.6%,相较上月只有0.1%的变化幅度,异常稳定的“六四开”基准线也是轻客市场真实需求的最好描述。正如上文所言,轻客产品的本质其实是“一种以载货用途为主的客厢式车辆”,这也决定了轻客产品的定位远非大中型客车这类原本便以载客运输为目的的M3类车辆,而是简单务实高效的工具车。同样由于个体性质的“载货用途”引导,一些高大上的配置在中国市场并无生存空间,例如:部分轻卡可选装自动挡AT或后空气悬架,然而这些高端配置组合车型的销量却实实在在“教做人”——改变消费者使用习惯本非易事,如果再引发成本价格的差异则更是难上加难。具体看:欧系轻客的6字头占比更高,但主要是9座以下的M1类多用途乘用车,而日系轻客和自主轻客则大多是5字头,是更彻底的工具车。

6字头轻客基本型方面:本月5-9座M1类销售1.32万辆、继续保持九成份额,由于对驾照要求门槛低,C票可开的M1类蓝牌车更受欢迎,对广大个体创业者“非常友好”。9座以上的M2类销售1560辆、份额11%,主要集中在10座、15座和17座三个级别,并有246辆用于公路客运性质,属于营运领域。另外,亦有43辆纯电动轻客销售记录,主要有:江淮星锐销往广东深圳的23辆HFC6601EV6H,采用合肥国轩92.16度LFP磷酸铁锂电池,合肥道一JEETZ260XS7545JH04驱动电机,最大续航400公里;上汽大通V80销往上海本地12辆SH6601A4BEV-5,采用荣盛盟固利53度LMO锰酸锂电池,无锡众联能创TZ249XSS001驱动电机,最大续航292公里。

同时,本月“非常规”轻客也有30辆的累计销售,相当于偶有闪光的“小阳春”。具体有:海格客车借助城市公交电动化的契机也在努力寻找“出路”,KLQ6601GBEVN7纯电动城市客车销往山东济宁10辆,采用宁德时代62.44度LFP磷酸铁锂电池,精进电动TZ365XSB03永磁同步电机,最大续航里程280公里。校车方面本月共有18辆销售记录,也是2020年度的最好战绩,包括上汽大通V80销往上海的16辆19座SH6591A4DB-YB幼儿专用校车,以及北汽福田销往广东茂名1辆BJ6590S2CDA-5小学生专用校车,南维柯销往湖北荆门1辆NJ6555XCC小学生专用校车——从某种意义上说,如今还在校车领域坚守、不放弃对产品公告维护的轻客企业已属难能可贵,而市场还能有客户选择此类车型也是万里挑一的少数派行为,双重因素叠加也共同催生了“物以稀为贵”的局面。

5字头轻客专用车来看:本月的轻客专用车种类进一步丰富,达到37个种类,载货>医疗>工程≈商旅>服务≈军警的六大类用途格局稳定。其中,载货用途销量接近7千辆,持续保持七成以上占比,如果算上6字头M1类9座的1.32万辆,载货用途整体超2万辆、份额超八成,这也进一步坐实了“轻客用途的本质是载货”,其各方面都与传统LCV看齐,而与大中型客车有着本质差异,因而尽管同属客车大家族,轻客和大中客却因分属不同领域而有着各自的行业门槛,从产品设计制造到销售服务渠道都有着天壤之别,绝非简单试水可涉足。本月运钞车XYC强势重归主销车型,而流动服务车XDW、邮政车XYZ和冷藏车XLC这些传统品类也有不错发挥。医疗用途基本都是救护车XJH,商旅用途基本都是旅居车XLJ,这些才是更为追求驾乘舒适性的专用品类,也是未来高端配置有望得到率先应用的车型。另外工程车XGC也始终是不容遗忘的品类,是轻客重要的改装品种。

以下对2020年11月三大类轻客行业排名进行简述。欧系轻客方面,本月以18938辆的优异表现成为2020年各月销量的最大值,同比大增41.2%,环比增长10.3%,是整个客车圈中最为夺目的明星,更成为带动行业前行的源动力。其实这也是在疫情防控背景下,个体经济逐渐复苏的最好写照,LCV的强劲反弹为其提供了有力且有利的生产工具,宜商宜家车型的热销也为客车企业的C票蓝牌车型布局提供了最好的市场支撑。

11月欧系轻客行业受益于大盘整体走高,“三大三小”均保持正向增长。

江铃股份和上汽大通已稳固了行业第一梯队的位置,其中:江铃股份作为轻客行业的领头羊本月继续前进,销量突破8千辆、同比增长23.8%、环比增长12.5%,相较上月净增量近千辆,这也是其2020年度第三个单月销量突破8千辆的月份。上汽大通则以5348辆成绩攀升至2020年度的最高点,除了常青树V80的稳定输出外,V90本月也突破550辆,产销瓶颈得到进一步突破。

提及产能问题,中间的两位车企显然也有话要说:南维柯本月扭转上月的颓势,同比实现22%的正向增长,而且销量超过2千大关,不存在产能受限的问题,这也体现了一家老牌轻客企业的底蕴,只是当务之急是如何保证新车市占率不被稀释。北汽福田本月销量1572辆,同比增长36.6%,在上月的狂飙后,本月未能更进一步、转而出现环比下滑,这似乎从也侧面表明图雅诺的产能有待扩大。

东风股份御风轻客本月也创下年度纪录,以超过600辆的成绩、同比超半数的正向增长表现出LCV强者的风范。江淮星锐轻客表现始终不愠不火,本月销售453辆,同比增长8.1%,但似乎是在大背景下的“伴随式增长”。近期有朋友提起几年前车展上亮相过采用江淮家族式“宝瓶口”的星锐新品,在2019年江淮JAC品牌日上也曾亮相,尽管曾申报过公告,可惜却从未见过官方推广。对于需要靠量支撑的汽车种类来说,江淮对于星锐轻客赋予的“多功能商用车”定位并未被市场普遍接受,这几年企业多而杂的产品谱系也愈发庞杂,希望在成为德国大众在华第三家合资企业后,江淮能拿出更好的表现。

本月其他欧系轻客销量合计238辆,主要是开沃旗下的南京金龙销往南京本地的145辆NJL5040XXYEV2纯电动厢式运输车,属于年度偶发事件。真正值得关注的是潍柴亚商欧睿的49辆,本月在黑龙江牡丹江、河南周口和四川达州都取得了公路客运领域的批量销售。

日系轻客方面,本月在主要企业的带动下也出现百余辆的增长,相较四位数的新车容量来说还是“可观的”,但总量依然在3千辆徘徊,环比增长5.3%,同比却下降3.7%,市场依然在不断收缩。具体看:福田风景G7/G9保持了近四成的新车市占率,如同江铃股份在欧系轻客的行业地位一样,福田在日系轻客领域独占鳌头,本月销售1330辆,同比增长30.4%,环比增长14.5%,属于优异的成绩。老牌企业华雷金杯尽管保持两成市占率,下行之路却似乎看不到尽头,同比下跌35.5%,环比下降10。5%,双降势头显示了企业动荡对销量的直接影响,尤其已经只有领头羊福田的一半市占率,金杯能见度越来越少可能会是常态。厦门金旅本月销量突破500辆,主要是纯电动厢式运输车XML5036XXYEVL06/7/8的200辆贡献,这也是在“电动化工具车”路上的有益探索。

与私人消费属性的乘用车不同,商用车的定位是赚钱的生产资料,因此在保证足够出勤率的“开源有道”情况下,如何在全生命周期内获取额外的“节流之法”则是商用车客户必须面对的问题。而由消费习惯的和使用场景差异带来的思维模式不同,才是乘用车与商用车能作为汽车行业两大基本门派的直接原因,笔者据此也真心建议:切勿张口就来,跨圈务必谨慎。

厦门金龙本月销量基本与上月持平,主要是汽油版的XMQ5020/5040XXY65厢式运输车。“纯电动物流车”专注者的南京金龙本月依然以销往南京本地的纯电动D10为主,包括NJL5038XXYBEV1/4/5三种车型,但已无前几年的“大跃进”势头。其实一些新能源企业始终存在发展隐忧:一旦失去了全国市场的追逐恐将“现原形”——即只有行业客户的B2B集中式采购,却无B2C的真正轻客销售网络。如果因为吃了几年政策红利而销量暴增,却迟迟未能建立起适合轻客的营销体系,那只能说是一种新能源逐利者的悲哀。江苏九龙作为日系轻客的中坚力量,其“宽体大海狮”依然在营运市场中保有一席之地,A6系列始终是其主打车型,本月也有伴随性增长。其他均为纯电动物流车的试水者,包括吉利远程、中通客车、东风集团等非传统日系轻客企业,合计销售99辆,只能算是一种补充。

自主轻客11月销售1877辆,同比增长18.2%。具体看:河北长安睿行系列销售1253辆,M80近888辆、M70超过300辆的组合成绩在业内也属于独树一帜,显然在“车长4米8”的产品布局上有自己的构思。厦门金龙凯锐系列销售303辆,已发展成为稳定的骨干业务,与其日系轻客并行为新时期金龙轻客的核心车型。宇通客车CL系列本月销售126辆,逐渐揭开了“小型高等级客运强者”的面纱。上汽大通EV30系列本月销售195辆,继续集中在珠三角区域的深圳、广州和佛山三地,本月又开拓了重庆市场。

后记

2020年11月,M类客车全口径销量3.4万辆,同比增长19.4%,其中:

M1/M2类轻型客车2.4万辆,整体占比70.8%,同比增长30.8%,其中欧系长头前置轻客、自主类轻客分别增长41.2%和18.2%,日系海狮中置轻客则小幅下滑3.7%,欧系轻客已占比超过半壁江山。

M3类大中型客车1.0万辆,整体占比29.2,同比小幅下滑1.3%。具体:公交客车本月份额有所扩大,0.66万辆销量也取得了1/5的新车市场占比。座位和专用客车市场均出现下滑,降幅分别为12.8%和40.2%,校车有所反弹,增长13.1%。(完)

图/文:C3

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com