产业招商策略(由美日韩经验看我国产业升级前景)

文 | 招商宏观张静静团队

核心观点

2021年我国人均GNI为12440美元(最新的高收入国家标准为13205美元),十四五期间中国十分有望跨过中等收入国家陷阱、成为高收入国家,转型成为“消费大国叠加制造大国”。历史上,美国、日本、韩国先后成为高收入国家,此后不断经历经济结构转型与产业结构升级,为我国未来转型升级提供思路。

跻身高收入国家的挑战:

第一,人力成本的国际竞争优势下降。无论从数量、结构还是质量看,成为高收入国家期间(或更早)美日韩三国人力优势不再,并化身产业转出国开启下一轮产业转移、寻找人力成本更低的承接国。

第二,经济增速L型换挡。此间美日韩经济均出现明显失速,此后长期增速中枢相对转型前下一个台阶;

第三,通胀中枢较高,并容易引发他国滞胀。“胀”来自于一国成为高收入国家期间消费升级、中产占比提高、城镇化率上升,且出口仍强劲并向下游消费国“输出”通胀,“滞”源自该国在高附加值领域的出口竞争力强劲并对他国产生挤出效应。

此外,在转型完成后的几十年内各国通胀出现低波动、中枢下移特征。

美国:转型成为“服务为基,尖端技术为矛”的消费国。美国的产业转型升级服从一般规律,前期制造业和建筑业维持了稳定份额,农林牧渔业和矿业等劳动密集型产业规模逐渐萎缩,此后中低端制造业持续对外转出,金融保险、医疗和商业服务等服务业逐渐追赶并反超,但近年来美国开始布局尖端、高新制造业,最终形成“服务业为主导,尖端技术为突破口”的产业格局。

日本:制造业由盛转衰,养老和医疗等服务业为重要支撑。制造业经历了“纺织工业发展→重化工业兴起→中高端制造业快速发展→传统制造业大量对外转出、中高端制造业仍具韧性”的过程,尤其在70年代日本凭借机械、运输设备和电子三大支柱产业,顶住了美国贸易保护和两次石油危机带来的全球滞胀的两大外部压力实现了向高收入国家的跨越。但地产泡沫破灭后日本经济陷入长期低迷,传统制造业式微,以养老和医疗为代表的服务业成为经济支柱,同时中高端制造业和服务业或成为未来突破口。

韩国:制造业优化升级,迭代创新。韩国的产业结构升级更侧重制造业的不断优化升级,演绎路径为“中低端制造业→轻纺工业→重化工业→电子产业”,疫后韩国产业政策开始向尖端产业倾斜,未来韩国的产业升级仍将在制造业上不断打磨创新。

产业结构升级的三点共性:

第一,产业升级成效基本与受教育程度的提升以及各国研发投入方向有关;

第二,经济进入L型底部后各国产业升级加快,但产业升级并非一步到位,而是具有长期性和持续性;

第三,不同的经济体的产业转型方式有别,但基本上都是由劳动密集型产业向资本密集型或技术密集型产业转移。

对国内的启示:

第一,国内人口红利数量优势已不再,但仍可发挥质量优势,增加教育和研发投入、提高全要素生产率;

第二,中国经济增速下行与结构调整并行,跨越中等收入国家陷阱无虞,滞胀风险不高但需警惕经济下行风险,或可出台相应跨周期调节政策对冲;

第三,中国产业结构升级路线可同时借鉴日韩和美国,向“消费大国叠加制造大国”转型。

正文

一、跻身高收入国家的挑战:人力成本抬升、L型增速换挡、引发滞胀风险

十四五期间中国转型方向是“消费大国叠加制造大国”,并有望跨过中等收入国家陷阱、成为高收入国家。历史上,美国、日本、韩国先后成为高收入国家,此后不断经历经济结构转型与产业结构升级,为我国未来转型升级提供思路。根据世行的划分标准,美国、日本和韩国分别在1945年、1974年和1999年实现人均GNI的飞跃、转型成为高收入国家,转型前后存在一些共同点:

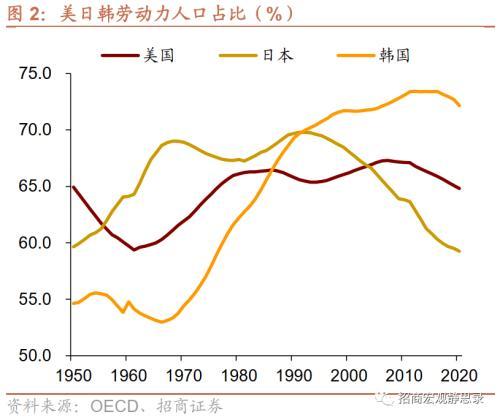

第一,人力成本的国际竞争优势下降。从数量看,1944年美国人口增速已开始放缓,但由于二战后出现婴儿潮、40-50年代人口增速维持高位,60年代后人口增速一路下滑,日本和韩国在成为高收入国家后人口增速长期处在1%以下。从结构看,转型期间对应美日韩劳动力人口占比见顶或上行斜率趋缓。从质量看,美日韩在成为高收入国家后的几十年人均GDP中枢快速上移,美国转型成为消费国、日韩则向中高端制造国发展。与此同时,转型期间美日韩城市化率均高于60%,此后上行动能放缓。由于全球产业转移取决于各经济体之间的相对劳动力禀赋优势,一旦此前享受人口红利的承接国人力成本优势不再,就必然开启下一轮产业转移、寻找人力成本更低的承接国。

第二,经济增速L型换挡。美国大萧条后到成为高收入国家前(1934-1944年)实际GDP同比峰值为18.9%,均值为10.3%,此后至今(1945-2021年)实际GDP同比峰值为8.7%,均值为2.8%;日本成为高收入国家前(1956-1973年)实际GDP同比峰值为13.1%,均值为9.2%,此后至今(1974-2021年)实际GDP同比峰值为7.1%,均值为2.0%;韩国成为高收入国家前(1954-1998年)实际GDP同比峰值为14.9%,均值为8.4%,此后至今(1999-2021年)实际GDP同比峰值为11.5%,均值为4.2%。美日韩经济在转型期间均出现明显失速,此后长期增速中枢相对转型前下一个台阶。我们可以通过HP滤波得到的实际GDP趋势项同比更直观地看到这一点。

理论上,经济增速L型换挡存在两条逻辑链:一是“城镇化率接近或高于60%、人口增速下滑→房屋需求下降→房地产投资增速下滑→房地产相关产业链内需大幅下滑→潜在经济增速下滑”;二是“人均GDP上升→劳动力成本的国际竞争优势显著下降→产业转出→本国二产占比大幅下降→潜在经济增速下滑”。

第三,一国成为高收入国家期间通胀中枢较高,并易引发他国滞胀。从“胀”来看,一国转型成为高收入国家后居民受教育程度明显提高、少儿抚养比下降、中产占比上升,消费支出占GDP比重重新回升且消费支出开始往类奢侈品、医疗保健等提高生活品质的方面倾斜,叠加城镇化率快速上升,此间该国通胀水平上升,且出口仍强劲并向下游消费国“输出”通胀。从“滞”来看,刚转型为高收入国家的经济体出口竞争力处于顶峰,尤其在高附加值产品上,这就使得其他国家相应的制造业受损乃至转出。比如,70年代原油价格大涨令日本的节油车型更受青睐,美国汽车行业增加值自1965年高点2.7%降至1980年的1.2%。

此外,成为高收入国家期间各国通胀中枢较高、波动加剧,此后通胀中枢下移、波动减少。美国成为高收入国家前后3年(1942-1948年)CPI当月同比均值为7.4%,波动区间为0.0%-19.7%,此后至今(1949-2022年)均值为3.5%,波动区间为-2.9%-14.8%;日本成为高收入国家前后3年(1971-1977年)CPI当月同比均值为10.8%,波动区间为3.9%-24.9%,此后至今(1978-2022年)均值为1.1%,波动区间为-2.5%-8.7%;韩国成为高收入国家前后3年(1996-2002年)CPI当月同比均值为3.8%,波动区间为0.2%-9.6%,此后至今(2003-2022年)均值为2.3%,波动区间为-0.4%-6.3%。我们发现在成为高收入国家后的几十年内各国通胀出现低波动、中枢下移特征。换个角度理解,60年代以来全球贸易份额加权得到的人均GDP增速多数时间低于经济总量加权的人均GDP增速。这表明长期来看,全球产业转移压低了中低端产品的生产成本,加剧了全球、特别是高收入经济体通胀中枢下移的趋势。当然,未完成经济结构转型、人均GDP尚未跻身高收入行列的经济体未必如此。

二、相似的经济结构;差异化的产业方向;持续升级突破

(一)美国:转型成为“服务为基,尖端技术为矛”的消费国

二战期间,与战争需求相关的板块在美国得到了极大的提振。其中,最显著的当属政府事业,1940-1945年总产值增长超过300%,而农业、制造业和运输业亦有翻倍以上的表现。二战结束后,政府事业产值5年内缩减超过1/3。从GDP结构看,1946年政府消费支出和投资(实际值)同比下降64.8%,占GDP比重从42.1%骤降至19.5%。

50-60年代美国制造业转型升级。1950-1969年美国二产占比基本保持不变,一产占比由8.2%降至3.2%,三产占比由52.1%升至57.5%。尽管此间美国已开始向日德等国转移中低端制造业,但婴儿潮红利令内需旺盛,传统工业钢铁、汽车、房地产等都得到了蓬勃发展。同时,得益于军用科技转入民用,美国经济发展注入新的活力,一系列新型工业相继崛起,诸如60年代以美国登月为代表的航空航天、电子、能源产业。

70-90年代呈现鲜明的去工业化特征。1970-1989年美国一产占比由3.2%降至1.1%,二产占比由39.3%降至26.8%,三产占比由57.5%升至72.1%。婴儿潮红利不再,叠加美国传统产业持续对外转出,美国制造业呈现“空心化”特征。但80年代后期-90年代美国产业政策向中高端制造业和高技术产业倾斜,信息技术进入了井喷式的发展阶段,手机、电脑、互联网的出现也带动了新一轮的产业升级。1987-2000年美国耐用品制造业中计算机和电子产品占比由16%提升至24%,可谓一枝独秀。

2000年至今二产占比下降速度有所放缓。2000-2021年美国一产占比基本保持不变,二产占比由26.8%降至21.2%,三产占比由72.1%升至77.6%。其中,2000年到金融危机前美国二产占比下降较快,此后逐步放缓。2001年中国入世后凭借低廉的人力成本吸引美国在华建厂、加速美国制造业对外转出,不过在2008年美国实施“再工业化”战略后,制造业开始回流,不仅是为了保护传统制造业,更是希望在尖端、高新产业加快布局、抢占先机。

总体来看,美国的产业转型升级服从一般规律,前期制造业和建筑业维持了稳定份额,农林牧渔业和矿业等劳动密集型产业规模逐渐萎缩,此后中低端制造业持续对外转出,金融保险、医疗和商业服务等服务业逐渐追赶并反超,但近年来美国开始布局尖端、高新制造业,最终形成“服务业为主导,尖端技术为突破口”的产业格局。

(二)日本:制造业由盛转衰,养老和医疗等服务业为重要支撑

50-60年代纺织工业和重化工业快速发展。二战后日本经济百废待兴,美国大力扶持日本棉纺织业,因此50年代日本纺织品产量和对美出口量激增。50年代中后期日本将产业发展战略瞄准重化工业,1955年前后相继出台《钢铁二次合理计划》、《石油化工扶持政策》,1958年推出《飞机工业振兴法》。以煤炭、钢铁为代表的产业快速发展,成为促进重化工产业振兴的重要因素。1956-1969年日本一产占比由21.0%降至7.4%,二产占比由39.3%升至48.5%,三产占比由39.7%升至44.2%。

70年代到80年代日本向中高端制造国转型升级。1970-1989年日本一产占比由7.4%降至2.6%,二产占比由48.5%降至44.7%,三产占比由44.2%升至52.6%。此间日本家电行业迅速发展,根据1997年日本企划厅消费者动向预测调查,1966-1976年日本彩电、洗衣机、冰箱普及率分别由0.4%、81.8%、75.1%上升至90.9%、98.1%和98.2%。1980年日本汽车产量1100多万辆,首次超越美国成为全球第一大汽车生产国。70年代后期日本的半导体产业也开始崛起。美国的半导体市场占有率在十年间发生了锐减,同期日本占有的市场份额则从起初的不到10%迅速攀升到了40%。70-80年代机械、运输设备和电子相继成为日本制造业中的支柱行业,而纺织、化工等传统行业在制造业中的占比则大幅下降,也印证了日本产业升级的完成。

90年代地产泡沫破灭后日本传统制造业式微,服务业兴起。1990-2020年日本一产占比由2.6%降至1.0%,二产占比由44.7%降至29.2%,三产占比由52.6%升至69.8%。1985年《广场协议》后,日元对美元大幅升值,日本央行不得不降息以缓解压力。80年代后期日本净对外投资显著扩张,结合其产业结构来看,大概率是传统产业转出日本的结果。汇率升值、无风险利率下降叠加传统制造业产业转出的组合快速推升了地产和金融资产价格,此后货币政策收紧导致日本地产泡沫破灭,经济陷入长期低迷。1995-2020年传统制造业占经济比重悉数回落,中高端制造业仍具韧性,通用机械制品、化学制品、交通运输设备、食品和饮料、金属制品、电子元件和器件份额都有所提升。1995-2020年服务业中占比明显提升的有卫生和社会工作活动业(占GDP比重变化4.2%,下同)、专业与科技活动业(3.9%)、信息和通信业(2.0%),映射了人口老龄化背景下养老和医疗产业的发展,以及偏高端的信息科技服务业。

日本制造业经历了“纺织工业发展→重化工业兴起→中高端制造业快速发展→传统制造业大量对外转出、中高端制造业仍具韧性”的过程,尤其在70年代日本凭借机械、运输设备和电子三大支柱产业,顶住了美国贸易保护和两次石油危机带来的全球滞胀的两大外部压力实现了向高收入国家的跨越。但地产泡沫破灭后日本经济陷入长期低迷,传统制造业式微,以养老和医疗为代表的服务业成为经济支柱,同时中高端制造业和服务业或成为未来突破口。

(三)韩国:制造业优化升级,迭代创新

70-80年代是韩国一产和二产的交棒期。1971-1989年韩国三产基本保持不变,一产占比由14.6%降至5.7%,二产占比由26.0%升至37.3%,其中制造业占比由11.3%升至23.0%。此间,韩国制造业发展重心仍在重工业,1973年韩国发布“重化工业发展宣言”,确定钢铁、石化、汽车、机械、造船、水泥、电子等十大战略重点产业,标志着韩国经济由劳动密集型产业向由资本密集型的重化工产业转型。1971-1989年制造业中占比上升最多的三个行业分别是金属制品业(占GDP比重变化3.5%,下同)、运输设备业(1.5%)、纺织和皮革制品业(1.3%)、机械设备业(1.0%)和化工制品业(1.0%)。

90年代至今制造业结构不断转型升级。80年代末韩国政府决心从资本密集型的重化工业转向技术密集型产业,1994年韩国颁布《半导体芯片保护法》,保护国内半导体芯片产业,随后韩国政府推出电子产业技术发展战略。2001年韩国政府出台《科学技术基本法》,为奠定韩国推动科技创新发展起到重要作用。1991-2021年韩国一产占比由5.7%继续降至1.9%,二产占比由37.3%降至37.1%,但其中制造业占比由23.0%升至29.4%,三产占比由57.1%升至61.0%。制造业内部出现了十分明显的优胜劣汰,1991-2021年韩国制造业中占比上升最多的行业是计算机、电子和光学产品(占GDP比重变化8.6%,下同),其次是机械制品(1.6%)和电子设备(1.2%),占比下降最多的是纺织和皮革制品(-3.1%),其次是食品饮料(-1.4%)、木材、纸张和印刷品(-1.0%)和金属制品(-0.8%)。此外,伴随着消费升级服务业快速发展,1991-2021年服务业中占比上升最多的3个行业是信息通信(4.1%)、商业活动(3.7%)、金融和保险业(3.2%)。

韩国的产业结构升级更侧重制造业的不断优化升级,演绎路径为“中低端制造业→轻纺工业→重化工业→电子产业”,疫后韩国产业政策开始向尖端产业倾斜,2022年7月9日韩国政府提出“材料、零部件和设备2.0战略”,设想打造“尖端产业世界工厂”,2022年7月12日韩国政府称将在2026年之前培养超14万名尖端制造业人才。因此,未来韩国的产业升级仍将在制造业上不断打磨创新。

综上所述,我们可以得到三点规律:

第一,产业升级成效基本与受教育程度的提升以及各国研发投入方向有关。也就是说,这种产业升级的动力来自于原创能力的提升以及对全球劳动生产效率的提振,我们注意到美日韩转型升级后研发占GDP比重稳定高于2%。由此推断,经济转型成功的国家的全要素生产率往往高于发展中国家和未转型成功国家。

第二,经济进入L型底部后各国产业升级加快,但产业升级并非一步到位,而是具有长期性和持续性。换言之,即便进入L型底部,各国经济结构仍在发生变化,大概率与受教育程度持续上升和原创能力增强有关。

第三,不同的经济体的产业转型方式有别,但基本上都是由劳动密集型产业向资本密集型或技术密集型产业转移。美国选择了由制造业向服务业转变;日韩则保留了各自的制造业优势,选择由中低端制造业向中高端制造业升级。

三、中国转型需另辟蹊径:“消费国 制造国”

结合前文,美日韩的经济结构转型与产业结构升级经验对我国的启示有以下三点:

第一,国内人口红利数量优势已不再,但仍可发挥质量优势。建议普及基础教育及中等教育、提高接受高等教育人口占比,延续质量优势;进一步增加研发投入。这两点将有效推动中国产业升级,提高全要素生产率。

第二,中国经济增速下行与结构调整并行,跨越中等收入国家陷阱无虞、国内滞胀风险有限。2021年我国人均GNI为12440.05美元,而世界银行最新的高收入国家标准为13205美元,两者差距极小,因此十四五期间我国有望跨过中等收入国家陷阱、成为高收入国家。美日韩经验表明成为高收入国家期间对应L型增速换挡,我们发现近年来尽管中国经济增速下台阶,但也同时伴随着经济结构的优化调整,表现为高技术产业(制造业和服务业)快速发展,且国内或可出台相应跨周期调节政策对冲相应风险。同时,前文指出美日韩成为高收入国家前后几年极易引发全球滞胀风险,鉴于我国产业链覆盖全面、对外依赖度偏低,且许多环节由线下搬到线上,可以极大地降低成本,即便出现外部断供危机,我们在大多数领域仍可内部解决,因此未来几年国内滞胀风险或并不高,而欧盟、日本、韩国等国未来则存在滞胀的可能性。

第三,中国产业结构升级路线可同时借鉴日韩和美国。目前看中国的产业升级走日韩路线更为稳妥,逐步扩大中国在中高端制造方面的优势,但由于中国经济体量较大,叠加国际形势较日韩转型期更为复杂,因此亦需参考美国路线,扩大内需、促进现代服务业发展体系。政策端看,当前国内政策基调包括:构建以国内大循环为主体、国内国际双循环相互促进的新发展格局;落实“双碳政策”以及发展现代产业体系等。二者结合意味着十四五期间中国的转型方向是“消费大国叠加制造大国”。

风险提示:

对美日韩产业升级理解不到位;全球产业政策超预期。

本文源自金融界

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com