国产硅片龙头业绩增长58倍的公司(硅片龙头TCL中环单季利润首破20亿元)

记者 | 张艺 实习生 | 马一苇

编辑 |

在提价传导成本后,第二大光伏硅片公司TCL中环(002129.SZ)前三季度依然保持了创新高的盈利能力。

TCL中环9月29日晚披露2022年前三季度业绩预告。公司预计前三季度归属于上市公司股东的净利润为49.3亿元-50.7亿元,同比增78.53%-83.60%。

其中,第三季度实现归属于上市公司股东的净利润为20.13亿元-21.53亿元,同比增57.06%-67.98%。这也是TCL中环首次单季度净利润突破20亿元关口。机构认为这一数据略超预期。

公告称,TCL中环业绩大幅增长的主要原因有:产能加速提升、产品结构优化、供应链合作良好、工业4.0提升制造效率等。

其中最为核心的原因是产能规模的提升。

TCL中环拥有新能源光伏和半导体材料两大业务板块。TCL中环上半年便受益于产能提升带来的业绩增长。

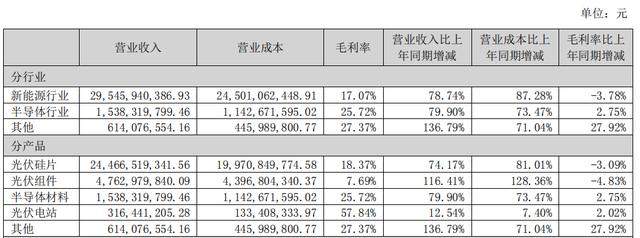

2022年上半年,公司实现营业收入316.98亿元,同比增长79.65%;光伏硅片出货34GW,同比提升24%;光伏组件出货3GW,同比提升94%;半导体硅片方面,抛光片 外延片累计出货259MSI,同比提升76%。

下半年,TCL中环的扩产计划仍在继续。

新能源光伏业务板块,宁夏中环六期项目投产顺利,预计2022年末公司晶体产能将超过140GW,其中G12(12英寸超大钻石线切割太阳能单晶硅正方片)产能将占比约90%,成为全球单晶规模TOP1厂商。公司在天津和宜兴年产25GW晶片的“DW三期”和年产30GW硅单晶材料的“DW四期”陆续投产。

半导体材料业务板块,抛光片、外延片出货量持续攀升。TCL中环预计,年底12英寸实现30万片/月以上产能;8英寸实现100万片/月产能;6英寸实现90万片/月产能规模。

对于如此快的扩产速度,公司表现了极大的信心。

TCL中环称,公司根据行业上下游供给、需求以及自身战略规划制定扩产计划,当前公司作为市场中G12主要供应商,G12市场占有率全球第一,下游订单饱满。公司有信心按照既定战略加快G12规划产能建设步伐,在新能源光伏材料产业建立持续领先优势。

此外,TCL中环对新能源行业的重视和依赖远超于半导体行业。半年报显示,上半年新能源行业占总营业收入比重为93.21%,而半导体行业进一步下降至4.85%。

TCL中环以扩张G12产能为重点,在上半年对G12单晶硅材料项目投入25.64亿元。今年5月,TCL中环还将原计划投入半导体硅片生产线项目的剩余募集资金9.76亿元全部用于年产30GW的太阳能单晶硅材料项目(简称“DW四期”)。

8月TCL中环在互动平台上表示,上半年公司研发投入的70%用于提产降本;30%用于技术创新,包括G12产品升级,叠瓦、半导体新产品研发等。而半导体方面投入约占总研发费用的10%。

值得注意的是,新能源行业的毛利率表现不及另一业务。中报数据显示,公司新能源行业毛利率为17.07%,且呈下降趋势;半导体行业毛利率为25.72%,且呈上升趋势。

图片来源:公司半年报

硅料作为重要原材料,其供应以及价格对光伏硅片的产量及营收影响巨大。TCL中环8月在互动平台上表示,在当前价格水平下,硅料在硅片中成本占比超过80%。

硅料价格波动或供给紧缺会大幅影响TCL中环的盈利水平。半年报显示,公司上半年由于原材料硅料的价格快速上涨,新能源行业毛利率下降3.78%,公司上半年整体毛利率也因此较去年下降4个百分点。

对于毛利率问题,9月6日TCL中环在互动平台上回应,上半年光伏硅片的毛利率有所下降,是由于多晶硅料价格不断上涨,推高了硅片的售价造成的。硅片业务整体盈利能力没有下降。

TCL中环三季度业绩预告中,未提及毛利率及原材料价格问题。从多晶硅料第三季度价格走势来看,不容乐观。

WIND数据显示,国产多晶硅料(一级料)价格在第三季度持续保持历史高位区间,在8月15日更是创下了44.95美元/千克的纪录。

不过,随着硅片的提价,TCL中环也通过提价的方式将成本压力向下游传导。9月8日,TCL中环全线上调硅片价格,各尺寸硅片较上期报价整体上调0.13元-0.24元/片之间。

提价是否能化解原材料涨价的压力,还要待三季报披露方知。

TCL中环还表示,技术创新与制造方式变革也可较大程度保障盈利能力。“在晶体环节,降低单位产品硅料消耗率,单炉月产能力再创新高;在晶片环节,通过细线化、薄片化工艺改善,硅片A品率大幅提升,同硅片厚度下公斤出片数显著领先行业水平。”

国金证券分析师姚遥认为,TCL中环工业4.0持续降本,硅片盈利能力环比提升。在上游硅料价格高位的背景下,三季度公司多次提价传导成本。“我们测算三季度公司硅片单瓦盈利约0.11元-0.12元/W,环比提升约0.03元/W。”

姚遥预计,随着四季度硅料供给增长推动组件出货提升,行业高景气延续,TCL中环全年盈利有望持续高增。

此外,机构认为未来硅料价格或进入下行通道,也对TCL中环有益。

中信证券研报表示,预计2022年四季度硅料供需紧张形势将边际缓解,价格有望进入下行通道,新能源长期景气逻辑有望持续向上;半导体行业方面,看好材料端国产替代的推进,我国半导体仍存在较大国产化提升空间。

不过,在隆基绿能(601012.SH)等业内龙头的产能扩张以及技术竞争下,TCL中环未来面临的市场竞争依然严峻。

TCL中环股价在7月1日触及高点62.21元/股之后回落。9月30日,公司股价高开2.98%,随后走低,早盘收于45.51元/股,最新市值近1500亿元。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com