可转债的通俗讲解(可转债科普)

可转债全称为可转换公司债券,兼有股性和债性的特点,也就是说,这种有价证券的发行者承诺到期还本付息(债性),而且由于你有把债券转换成股票的权利,这相当于一种和股票价格相绑定的期权。在持有的过程中,这个“期权”的价格就会随着股票的价格波动而波动(正相关)。

一、基本概念

我们先要了解几个重要的概念:

1、转股价值

(1)转股价格:就是该只可转债进入到转股期后,以一个什么样的价格进行转股。

这个价格并不是一成不变的,除了可以下修这个非常牛的正大光明的作弊机制外(北交所据说不允许下修,可能要保护原有股东的持股利益吧,衰……),在公司分红时,转股价格=初始转股价格-分红金额。

在公司送股或转增股本时,转股价格=初始转股价格/(1 送股率 转增率)

总之,转股价的变动公式有点类似于我国的除权除息参考价的计算公式,目的是防止这里面出现套利空间。

股票回购,增发或配股都可以参考这种模式计算转股价的变动。

(2)转股期:

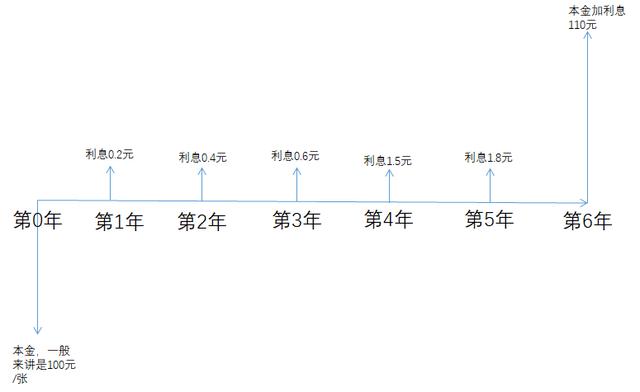

我随便在集思录网站上面找了一个可转债,目前还没有到转股期,转股期就是转股起始日到可转债的到期日的这一段时间,债券持有人有权利把自己手中的可转债转换成股票,在行使转股权利之后,该债券的还本付息的一切事宜就跟你没关系了,你手里有的只有转换的股票。

也就是说,如果你很幸运的打了新债,中了签,一直不转股,持有至到期,依然以上面的节能转债为例,那么你手里的现金流就是如下这个样子的:

如果你在转股期转股,假设你在第4.5年转股,你成功转股的现金流就是如下这个样子的:

简而言之,债券后面一年半的现金流和你已经没有关系了。

另外,可转债转股就会有折价套利的空间(假设有折价的话)。比如,你持有的转债在转股期内,突然某天出现了转债转股溢价率为负数,那么如果股价在你转股期间波动不大(你就能进行转股),或者持有正股能够融券卖出相同的金额的正股,把这部分折价吃掉。

债券的票面价格指的是印在债券上面的债券面额,我国的可转债票面价格一般都是100元/张,发行的时候可转债合同就会规定“转股价格”,也就是到了转股期这张可转债能够以什么样的价格转换成相应数量的股票。

每一张可转债可转股数=100/转股价格

转股价值=每一张可转债可转股数*正股价格=(100/转股价格)*正股价格

运用转股价值,我们可以判断申购价值和配售价值;

判断是否达到强赎和回售的标准(转股价值130%以上)

A、强赎:正股连续30个交易日有15个交易日的收盘价不低于转股价的130%或者未转股余额不足3000万。

会发生什么呢?

转股价值=(100/转股价格)*正股价格=100*(转股价格*130%)/转股价格

括号里面的内容呢是一个底线,真正的正股价格可能高于(转股价格*130%)。

那么把分子分母同时除以转股价格,得到:

转股价值=(100/转股价格)*正股价格=100*(转股价格*130%)/转股价格=100*130%=130

也就是说,这个时候如果转股溢价率为零,那么可转债的价格应该大于等于130元/张。

如果你的持仓成本小于130元,胜利的号角已经吹响了,那么就赶紧卖掉吧(所以有可转债不在130元以上建仓的说法)!

B、回售

回售条款一般为:连续30个交易日,可转债转股价值低于回售阈值(转股价格的80%)

回售的前提条件:转债价格不高于回售价格、可转债要在回售期、回售阈值和价格越高越好。

2、转股溢价率

转股溢价率=(转债价格/转股价值-1)*100%

转股溢价率越低,说明转债“股性”越强。

3、纯债价值

纯债价值可以被理解为考虑到票面利率(直接影响未来现金流的利息部分到底是多少钱)、可转债剩余年限(影响时间因素)、发行方的信用评级(影响违约风险溢价,进而影响折现率);同等条件下的企业债券收益(决定了折现率)、通货膨胀、流动性风险溢价、期限风险溢价等等因素后,用一个公允的折现率来计算本金利息现金流所能得到的一个净现值。

4、期权价值

如前所述,由于可转债持有者多了转换成股票的期权,所以可转债的总体价值肯定是高于纯债价值的。多出来的一部分就是期权价值。

可转债的理论价值=纯债价值 期权价值(如果你仔细研究可转债,那么其实是包含四种期权的。)

这个公式有两个缺点:第一,仅从可转债自身的数据出发,没有充分考虑可转债市场的整体溢价率的变化情况,以及A股市场整体风险的偏好变化。第二,没有充分考虑并评估可转债之间的所处行业以及企业质地的差异。

这有点像给股票估值的DCF方法,仅仅从未来现金流折现去考虑当前资产标的的价值。

所以相对应的就有给可转债进行相对估值的方法,类似于给股票“可比企业”市盈率、市净率、市销率进行相对估值,可转债也可以参考已上市的可转债,根据这些可转债所处的行业、转股价值、信用评级、正股质地等多种因素综合比较,判断具体这只转债是高估了还是被低估了。

但是这种方法也会有种种问题:第一,由于可类比的可转债祝在所处的行业,转股价值、信用评级、正股质地方面都与之类似,所以只能规划大致的区间。而不能精确定位可转债的价格;第二,可类比的各个可转债的价格是合理的。但这一前提是在有效市场假设前提下才成立的,而市场到底是否时时刻刻有效,大家还在争论中;第三,根据相对估值法预测出来的转债价格,仅仅是目市场环境下的“合理价格”,市场环境是具有“易变性”的,很有可能会犯“线性地理解这个世界”的错误;第四,基于“合理价格”做出买卖决定,其实一种短期的投机行为。

二、交易规则

1、可转债的交易特点:

(1)T 0交易,当天买入当天即可卖出,而且无涨跌幅限制。

(2)可转债不同于股票,交易成本是很低的,因为可转债交易的过程中免收印花税,而且可以“免五”,没有股票最低每次操作交费5块钱的最低限制。

(3)沪市一笔交易为“一手”,最小交易价格变动为0.01元;深市交易单位为“一张”,最小变动单位为0.001元。

(4)开盘价格是有范围约定的,在可转债上市首日沪市的开盘价范围为70-150元,深市为70-130元;而非上市首日沪市是前收盘价的70%-150%,深市是前收盘价的90%-110%。

(5)盘中委托价格范围

沪市不能高于即时揭示的最低价卖出价格的110%,且不能低于即时揭示的最高价买入价格的90%;深市为最近成交价的90%-110%。

(6)停牌机制

A沪市

1)交易价格较前收盘价涨跌幅达到20%停牌半小时,停牌时间点已超过14:57,则14:57复牌。

2)交易价格较前收盘价涨跌幅度达到30%,则停牌至14:57。

3)停牌期间不能申报。

4)不管怎么停牌,14:57-15:00一定是连续竞价时间。

B深市

1)交易价格较前收盘价涨跌幅达到20%停牌半小时,停牌时间点已超过14:57,则14:57复牌。

2)交易价格较前收盘价涨跌幅度达到30%,则停牌至14:57。

3)停牌期间可以申报和撤销申报。

4)不管怎么停牌,14:57-15:00一定是连续竞价时间。

(7)原股东优先配售:我们如果没有持有正股,那么就只能打新,但是如果我们持有正股

1)阅读发债的公告,弄清楚参与配售的时间,配售比例等;

2)根据配售比例,账户上准备好计算好的资金;

3)买入 配售代码 数量,下单确定。

(8)税:对于个人投资者,需要按照“赎回价”的20%税率缴税。

三、交易策略

1、打新债

一个股票账户打新债的中签概率比打新股的中签概率要高不少,而且不用门票股配置市值,每年差不多能薅羊毛薅到3000块左右,这部分目前看可以无脑打新,稳赚不赔。

2、强权配售

如果你是发债公司的小股东,那么你是不用去走打新债中签这条路的,而是直接拿着手中的正股去配售。强权配售的核心在于,通过配售可转债的收益是否完全覆盖(强权)正股下跌的损失,从而在整体上盈利。也就是说,我们需要计算可转债的收益情况来测算正股可以承受的下跌幅度,计算公式为:

每股获配可转债的金额=发行规模/公司A股总股本

当且仅当:

每股正股股价距离买入成本跌了多少钱<每股获配可转债金额*相对估值法的收益率

你的强权配售策略就成功了,剩下的只是赚多赚少问题。

当然这种玩法不确定性也很大,比如相对估值法靠不靠谱?正股如果是个小盘股波动太大不好预测怎么办?这样等于策略就有两个不确定性了。

3、“一手党”超额配售

略

4、正股替代

略

5、下修博弈

A、被动下修类:依然拿节能转债举例:

我们可以看到,在2025年6月20日到2027年6月21日这两年时间内,若如果公司股票收盘价在任何连续三十个交易日低于当期转股价格的70%时,可转债持有人有权利把可转债卖给发行债券的上市公司。所以,我们可以挑选那些已经进入回售期的可转债,假如某一天正股大跌,转股价值一旦触发阈值将触发回售,那么如果上市公司此时不想还钱,就要进行转股价向下修正,搜特转债今年向下修正后,股价从70多逐渐回到了100元,不到两个月获利42%。

所以我们应该重点关注那些上市交易4年(因为大多数转债的存续期间为6年,最后两年为回售期),转股价值低于70元的可转债。

此次挑选并没有包含可交换债。

久其转债,已经成功下修转股价两次,其回售条款说的是:“在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的 70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。”市价也不贵,102元,重点关注;

模塑转债,市价153元,其回售条款说的是:“本次发行的可转债最后两个计息年度,如果发行人股票在任何连续三十个交易日的收盘价格低于当期转股价格的 70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给发行人。”也就是说,按照现在的价格买入,还要倒亏50块,且该转债历史上未进行下修,遂放弃;

永东转债,市价109元,其回售条款说的是:“本次发行的可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。”历史上未进行下修;

海印转债,市价108元,其回售条款说的是:“发行人股票在最后两个计息年度任何连续30个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加当期应计利息的价格回售给发行人”。已经成功下修转股价两次,但是转股价就比较危险,现在的转股价是2.99元。

总体来说,押注久其转债和海印转债其实是不错的选择,小仓位潜伏即可。

B、促使下修类:这是上市公司自己的下修意愿,因为大股东想要转股,以获得在股东大会上相关会议的投票权。这种标的的正股市净率要大于1,最好是大于1.3倍市净率。

C、配售自救类:这种转债在一开始上市的时候就波澜起伏,依靠着大股东大比例配售或承包商大比例配售(配售比例大于20%)才勉强发行成功,上市后可转债价格又长期低于发行面值,大股东深度套牢,往往通过下修转股价来实现解套卖出。

6、双低轮动策略

双低指的是转债价格和转股溢价率*100两个数值相加起来低的一定范围内的可转债,方法原创者凌波大神在集思录中有过详细的解释。

这个策略可以说是比较省心省力的了,如果你手里的钱在10万-100万之间,那么比较适合做这个策略。下面这个回答研究了为什么这个策略会有超额收益:

最近双低可转债轮动一直跌,还要继续拿着吗?www.zhihu.com

当然,越来越多的人用这个策略,就会导致策略失效,因为双低的转债可能会有各种各样的问题,如果大家都去轮动不去炒作,那么这些转债出坑的概率就会大大降低,赚钱效应就会微弱些。

7、低溢价轮动

“低溢价”策略是在溢价率最低的可转债中选取一定的数量,当折价幅度收敛甚至消失时,轮换到折价更大幅度更大的可转债,或者遇到强赎和退市时,轮换到其他低溢价的可转债。我们可以初始选择溢价率最低的10只可转债。这种选择方法的理由是:我们选择的低溢价有可能选中那种正股爆发力非常强的转债,这样转债就能一飞冲天,很有可能10个里面有一个,那么这一个的盈利就能弥补其余九个的亏损,不光弥补了亏损还有得赚。这里面的逻辑是:我们选择到的低溢价转债有一些转债是靠近130元这个强赎债底的,越靠近这个价格,转债就越抗跌,导致转债的价格比正股下跌的幅度小。这样,由于胜率和赔率的不对称性,我们长期轮动就会获得一个正期望值。

在2021年11月1日当天查询集思录可转债溢价率排名前十的有:

可以看出来,前十名的低溢价可转债现价都非常高,最低价为蒙电转债138.73元/张。全部都高于上面所说的130元/张的红线,而你的建仓成本如果高于强赎价,你就会亏掉高出的那部分钱。

由于转债脱离债底保护,这就导致这种策略会波动大,回撤大。

再来看里面选出来的这些标的:

第一个鼎胜转债,折价7.31%,价格早已脱离任何债底,公司已经公告2022年1月28日均不强赎。也就是说,这只转债在2022年1月28日之前还是安全的。

第五名金诺转债,还能玩4天,如果你的建仓成本为224元/张,那么4天之后就会被“强行平仓”你就会亏掉224-100.04=123.96(元):

其余带感叹号的都有不强赎或者强赎的公告,大家着重注意。

我们轮动原则可以为:第一,剔除那些已经公告强赎的可转债,快要到期退市的可转债,这些可转债都没有什么炒作价值,因为按照期权的思想来讲,这些可转债所蕴含的期权里面的时间价值趋近为零;第二,假设我们月初轮动,一个月一轮动,那么在建仓之后的每一个月月初,看一下溢价率上涨的几个转债,有没有比非持仓的可转债溢价率高5%的,如果有,就卖出,买入溢价率最低的非持仓可转债。当然,5%这个阈值可以自己看着设定,因为没有正确答案。

8、摊大饼

如果你有100-500万资金需要打理,希望能够保证自己的投资不损失本金(或很少损失本金),对短期的暴富不感兴趣(赌性小),每天能有不到一个小时的时间关注一下市场,那么摊大饼这种策略无疑是比较适合你的一种策略。

摊的大饼需要包含各种转债策略,可转债数量也尽可能多,单只可转债等权,且占比尽可能少。

9、高价轮动/涨幅最高的轮动

选取价格最高/涨幅最高的N个可转债轮动,追涨杀跌,动量交易。

10、低价轮动/跌幅最高的轮动

选取价格最低的N个轮动/跌幅最高的N个可转债轮动,咸鱼翻身,跌多必涨。

11、到期收益率轮动

选择到期收益率最高的N个轮动,赌选取的转债都有债底护体,还能涨回来。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com