英威腾变频器操作步骤(深耕工控二十载)

(报告出品方/分析师:国金证券 张哲源 姚遥)

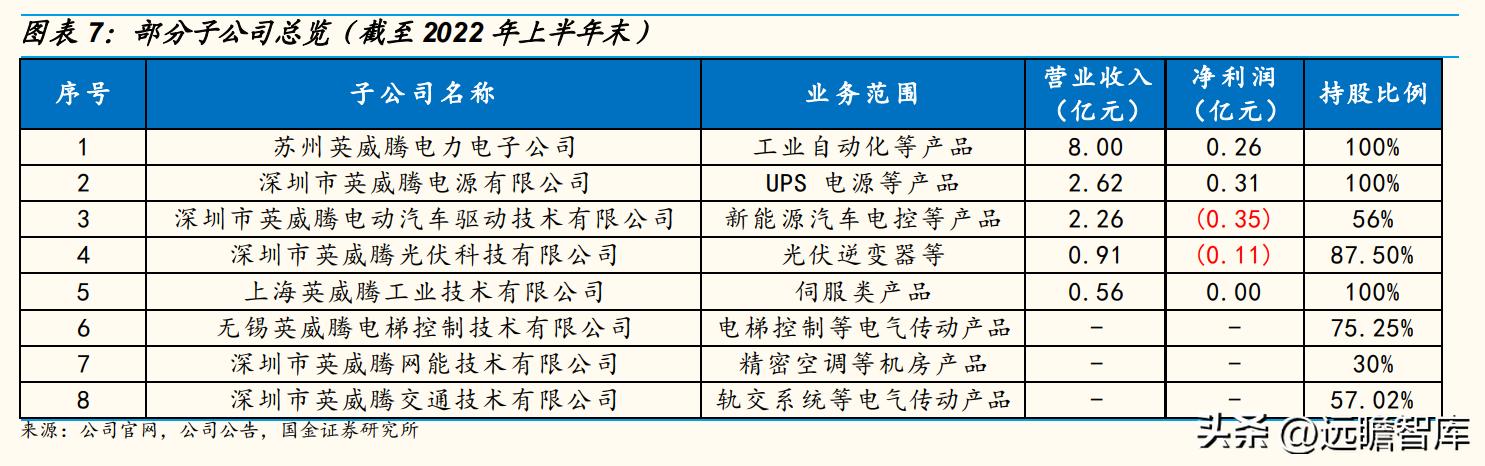

英威腾:变频器及 UPS 领导者,加速拓展新能源变频器及模块化 UPS 领先供应商,聚焦工控 能源电力。

公司前身成立于2002年,聚焦工业自动化与能源电力两大领域,2005年推出国际领先的 CHV 矢量变频器、此后引领国内变频器国产化进程,2014年以来布局新能源电动车、光伏逆变器等业务,2021年公司低压变频器份额约为 4%,为内资第二。

公司基于电力电子、自动控制、信息技术持续完善产品线,当前业务覆盖工控、新能源汽车、数据中心、光储、轨交等下游。

1H22工控、网络能源、新能源汽车营收占比63%/23%/13%,光伏及新能源汽车业务高增。

公司立足于工控基本盘,近年来积极拓展新兴业务,2014年成立电动汽车驱动技术子公司、2015年成立光伏科技子公司,在光伏逆变与控制技术、新能源汽车驱动技术领域沉淀多年。

双碳大战略下,公司光伏逆变、新能源汽车业务经营加速:

1)行业维度来看:2022年上半年工控、网络能源、新能源汽车、轨交业务营收分别为11.25/4.08/2.24/0.21亿元,占比分别达63%/23%/13%/1%,其中新能源汽车、网络能源业务营收分别同增137.5%/48.6%,主要由于光伏类、新能源汽车驱动类产品增长较快。

2)产品维度来看,2022年上半年变频器、数据中心、电控、其他类产品营收分别为9.6/3.19/2.21/2.76 亿元,占比分别达 54%/18%/12%/16%,分别同增16.6%/27.8%/181.3%/46.5%。

近三年变频、数据中心、电控毛利率相对稳定,上游成本压力致 22H1 小幅下降。

近三年变频器、数据中心、电控毛利率相对平稳,分别保持在40%/31%/20%左右,2022年上半年上述产品毛利率同比小幅下降主要由于大宗原材料、核心元器件等涨价。2021年以来其他业务毛利率下降较多主要由于毛利率较低的光伏逆变器业务占比提升、上游涨价等。

聚焦工控&能源电力,产品矩阵及解决方案丰富。

公司当前业务板块包括:

1)工控板块:物联网、控制器、变频器、伺服;

2)新能源汽车板块:DC-DC 转换器、OBC、电源总成、驱动电机、电控、动力总成;

3)网络能源板块:数据中心基础设施、光伏逆变器;

4)轨道交通板块:城市轨交系统、工程车牵引系统、矿用车牵引系统。

根据公司官网信息,目前公司在国内已建立 12 大研发中心,全球建立起超过 40 家分支机构,已发展超过 100 家国内渠道经销商、300 家海外经销商。

2020年以来经营稳健,22H1 扣非业绩较快增长。

近五年公司业绩波动相对较大,其中2019年归母净利润为负主要由于处臵呆滞存货、商誉减值、投资减值、应收款项减值等因素,2020年以来公司经营相对稳健。

2022年上半年营收、归母净利润、扣非归母净利润分别为17.78/0.78/0.87亿元,同比变动 32.59%/-12.85%/ 36.11%,营收及扣非业绩较快增长,主要由于光伏类、新能源汽车类业务高增。

2022年上半年公司毛利率、净利率分别为29.70%/3.32%,同比下降4.74/2.57pct,毛利率下降主要由于大宗原材料、核心元器件等涨价。

期间费用管控良好,坚持高研发投入。

2022年上半年公司期间费用率为 14.79%,同比下降 4.30pct,其中销售/管理费用率分别为 9.16%和 9.24%,同比变动-0.32pct/-3.44pct,近三年期间费用率持续下降,费用管控效果较好。公司坚持高研发投入,2022 年上半年公司研发投入为 1.98 亿元,研发投入占比 11.15%,处于行业领先水平。

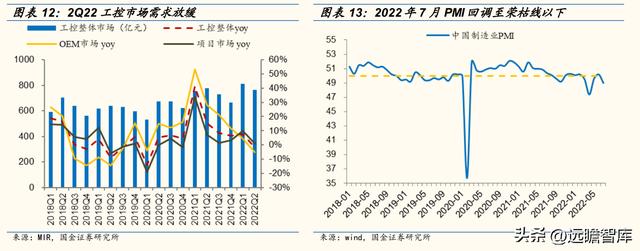

2Q22 工控需求调整 静待 H2 需求回暖

疫情等因素致 2Q22 需求放缓,静待工控需求回暖。根据 MIR 数据,2Q2022 工控整体市场达到 764.1 亿元,同比下降 1.5%,其中 OEM 市场同比下降 5%,项目型市场同比上升 1.2%,主要受疫情反复等因素影响,7 月 PMI 回落至收缩区间。考虑到二季度需求延后、稳增长落地、需求旺季等因素,看好下半年需求回暖。

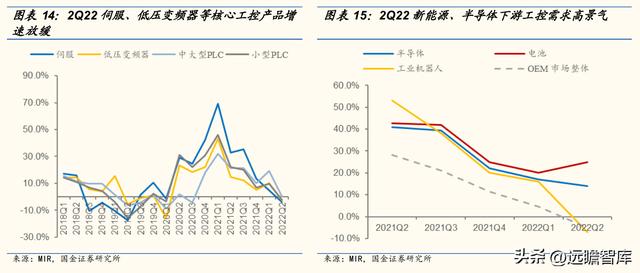

2Q22 核心工控产品增速放缓,新能源&半导体下游高景气。

根据 MIR 数据,2Q2022 伺服、低压变频器、小型 PLC 市场增速分别为-4.0%/- 2.8%/-2.1%,主要由于 OEM 市场需求较弱,其中中大型 PLC 保持小幅正增长,主要由于项目型市场需求稳健。下游方面,2Q2022 半导体、电池板块增速为 14%/25%,保持高景气度,工业机器人板块回调至-7%。

变频器稳居内资前二,21年以来经营加速

2021年低压/中高压变频器市场规模为310/55 亿元,1H2022增速有所放缓。根据睿工业数据:

1)低压变频器:2021 年市场规模超 310 亿元,增速达 17.0%,主要由于出口旺盛、制造业投资增速较高,带动低压变频器下游行业需求增加,2022 年上半年低压变频器需求有所放缓,主要由于制造业投资放缓、疫情反复、缺芯等因素。

2)中高压变频器:2021 年市场规模近 55 亿元,增速达 17.2%,主要由于项目落地较多、冶金石化等下游保持高景气度,2022 年上半年中高压变频器需求预计延续较好增势,主要由于冶金&石化投资旺盛、基建及电力等下游景气度高。

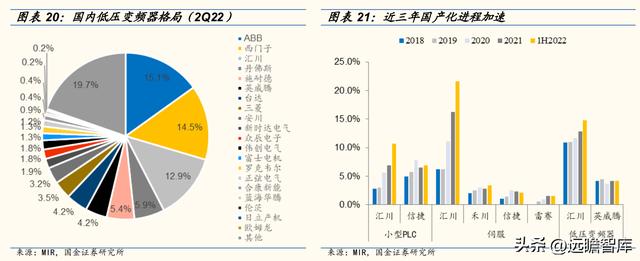

工控国产化进程加速,公司低压变频器份额稳居内资第二。

近三年工控国产化进程持续加速,主要由于内资产品性能及解决方案实力强化、响应速度较快、本土化供应链优势等。

根据睿工业数据,2Q2022 内资品牌增速继续优于外资品牌,如内资龙头品牌汇川技术变频器业务增速超 20%,份额继续提升。

公司 2022 年 Q1/Q2 低压变频器国内市场份额分别为 3.7%/4.5%,份额稳健提升,稳居内资品牌第二位。

深耕变频器 20 年,国内外品牌力优势突出。

公司深耕变频器领域近 20 年,坚持自主研发及创新,矢量变频器技术处于国际先进水平,产品性能与质量优势较为突出,目前低压变频器产品广泛应用于各类下游,1H2022 国内份额达 4.12%,稳居内资第二。同时,公司积极拓展海外市场,产品在印度、东南亚、美洲等地区保持较快增速,目前已拓展超过 100 个国家。

2021 年、2022 年上半年公司变频器业务营收分别为 17.61/9.60 亿元,同增 38%/17%,其中在 3C、物流仓储、金属切割等 OEM 市场,以及建材、矿山、石油等项目型市场下游拓展 较为顺利。

逆变器为光伏系统核心环节,市场空间广阔

逆变器为光伏系统核心环节,集中式&组串式为市场主流。

光伏逆变器将光伏电池组件的直流电转换成交流电以并入电网或供负载用途,同时还具备最大功率跟踪、系统安全保护等功能,其性能直接影响光伏发电系统的运行可靠性和发电效率,为光伏系统核心环节之一,成本一般占光伏系统 5%-10%左右。根据应用场景不同,逆变器可分为集中式、组串式、微型逆变器等,目前市场以集中式与组串式逆变器为主。

储能变流器与光伏逆变器技术同源,打开逆变器成长空间。

储能逆变器(变流器)和光伏逆变器原理基本相似,储能系统根据是否与电网连通分为并网型和离网型,其中并网型储能是支撑高比例可再生能源系统稳定运行的基本支撑。双碳大目标下,电化学储能作为兼具灵活性与可靠性的调节方式可优化电力系统灵活性及安全性,“十四五”期间将迎来爆发式增长,为逆变器市场带来显著增量。

2025年全球逆变器市场空间预计超1300亿元,当前阳光华为。

考虑到:

1)全球光伏新增装机高速增长,配套光伏逆变器新增需求持续高增;

2)在运逆变器中 IGBT、电容等电子元器件受内部环境、器件温度和电流谐波影响,使用寿命一般低于电站运营周期,驱动存量替换需求;

3)储能作为高比例可再生能源系统的基本支撑,带来显著逆变器增量需求,预计2025/2030年储能逆变器新增需求分别为109/589GW,对应2025/2030年逆变器市场规模有望分别达1377/3927亿元,市场空间广阔。

2021年全球逆变器出货量排名前十的厂商中,中国企业占 6 家,分别是阳光电源、华为、锦浪科技、SMA、古瑞瓦特、固德威,CR6 达 85%。

增资光伏科技 推出新品 22H1 光储业务高增

聚焦工商业 户用,22H1公司光储营收同增 167%。公司光储业务核心产品包括并网逆变器、离网逆变器、储能逆变器等,下游聚焦工商业、户用市场,国内及海外市场并行。2022 年上半年公司光储业务营收 0.91 亿元,同比增长 166.74%。

国内市场方面:公司在工商业光储市场布局成效显现,中东部国内分布式增量显著,与多数大客户建立合作关系;

海外市场方面:公司新一代 XG 系列产品认证完善,在欧洲、美洲、印度、澳洲重点推广。

拟增资光伏子公司,新一代 XG 系列产品落地。

英威腾光伏科技子公司在光伏领域技术及应用经验丰富,曾多次获得“中国十大分布式光伏逆变器品牌”等荣誉。8 月 17 日公司发布公告,拟以现金方式向光伏科技子公司增资9000万元,交易完成后公司持股比例增至 95.00%。本次增资凸显公司经营信心与战略重点,随着新一代 XG 系列光伏逆变器产品推出,公司光储业务竞争力进一步上台阶,订单及业绩有望持续高增。

增资汽车驱动 优化架构 22H1 电车业务高增

三电系统为电车核心零部件,价值量占比过半。“三电系统”,也称作“大三电”,由动力电池、电机控制器、以及驱动电机组成。根据前瞻研究院、华尔街新能源财经、及头豹研究院数据,“大三电”电池、电控、电机价值量依次约占总价值量的 40%、6%、6%,合计占比约 52%。此外,电动汽车核心部件还包含”小三电“,即 DC-DC 变换器、车载充电器(OBC)、和高压配电盒(PDU),合计价值量占比约 4%。

22H1 增资扩股 优化股东结构,新能源汽车业务高增。

2022年上半年公司新能源汽车业务营收 2.24 亿元,同增 137.45%,其中电机控制器产品实现营收 2.21 亿元,同增 181.3%。2022年 5 月公司发布公告,拟对电动汽车驱动子公司增资扩股、优化股东结构、增加资金支持,体现公司经营信心,将有效提升驱动子公司竞争力。

盈利预测

工控业务:下半年工控需求有望回暖,公司已成立工业自动化事业部群,通过 LTC 流程变革持续优化经营效率,预计变频器业务国内外经营稳健,伺服、控制器等业务持续拓展,考虑到 2023 年起工控需求有望进入新一轮上行周期,假设 2022-2024 年公司变频器营收分别同比增长 15%/20%/16%、伺服及其他营收分别同比增长 20%/25%/25%,对应整体工控业务营收分别同比增长 16%/21 %/17%。由于 Q2 以来工控产品有所涨价,大宗及核心器件成本有所下降,预计下半年起毛利率回升,预计 2022-2024 年毛利率分别为 34%/35%/35%。

数据中心业务:考虑到公司在模块化 UPS 领域优势较强,并已布局精密空调等新业务,通过一体化解决方案加速拓展,假设 2022-2024 年公司数据中心业务分别同比增长 30%/30%/30%,考虑到下半年大宗及核心器件成本有所下降,预计下半年起毛利率回升,预计 2022-2024 年毛利率分别为 29%/300%。

新能源汽车业务:公司已与东风、吉利、长城、宇通等车企长期合作,具备较强定制化能力、较快响应速度,产品与技术储备较为丰富,考虑到公司已针对电动汽车驱动技术子公司进行增资扩股,未来经营有望加速,假设 2022-2024 年公司新能源汽车业务分别同比增长 130%/60%/50%,基于业务规模化、客户结构优化、核心器件供应缓解等因素,预计 2022-2024 年毛利率分别为 22%/25%/25%。

光储业务:公司已对光伏科技子公司组织架构进行调整优化,并推出新一代 XG 系列产品,在国内外市场加速推广,假设 2022-2024 年公司新能源汽车业务分别同比增长 250%/90%/60%,基于业务规模化、客户结构优化、海外业务占比提升、核心器件供应缓解等因素,预计 2022-2024 年毛利率分别为 20%/25%/28%。

费用假设:考虑到公司持续优化管理架构,光储、新能源汽车业务经营加速,公司费用率有望小幅下降,预计公司 2022-2024 年销售费用率分别为 9.25%/9.10%/9.00%、管理费用率分别为 6.00%/5.90%/5.80%、研发费用率分别为 11.00%/10.50%/10.00%。

估值

公司深耕电力电子与能源电力领域多年,技术与产品沉淀较为深厚,变频器等核心产品优势突出,双碳大背景下,变频器、UPS 等传统优势业务有望加速。同时,公司持续优化组织架构与战略方向,光储与新能源汽车业务有望贡献显著增量。

预计2022-2024年公司归母净利润将分别为2.04/3.46/4.83亿元,EPS 分别为0.26/0.45/0.62 元,对应2022年 8 月 30 日收盘价 PE 分别为 42.6/25.1/18.0 倍。

我们采用 PE 估值法,选取汇川技术、禾川科技、雷赛智能、阳光电源、科士达 5 家可比公司对英威腾进行估值。2022-2024 年 5 家可比公司的中位数 PE 分别为 51、35、25 倍,参考可比公司估值,结合公司业务结构与增速,给予公司2023年 35 倍估值,目标价15.62 元。

工控需求不及预期

工控下游需求与制造业投资等宏观经济形势密切相关,当前国内经济发展形势错综复杂,宏观指标可能出现较大波动,从而影响工控产品需求。2H2021以来工控需求有所放缓,2Q2022需求同比小幅下滑,如果2022-2023年需求不及预期,可能导致公司订单与业绩增速放缓。

市场竞争加剧

工业自动化、新能源汽车、逆变器等领域参与者较多,如果市场竞争加剧,公司份额或市场拓展进程可能会受到影响,且产品价格竞争可能对公司盈利能力造成影响。

原材料价格上涨

如果大宗原材料、核心元器件以及人工、运输费用等上涨,会导致公司成本压力提升。

股票质押风险

公司管理层质押比例较高,可能会对公司经营及管理产生影响。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com