一天过初级会计考试(初级会计职称考试28)

产品成本的归集和分配

二、要素费用的归集和分配

(四)辅助生产费用的归集和分配

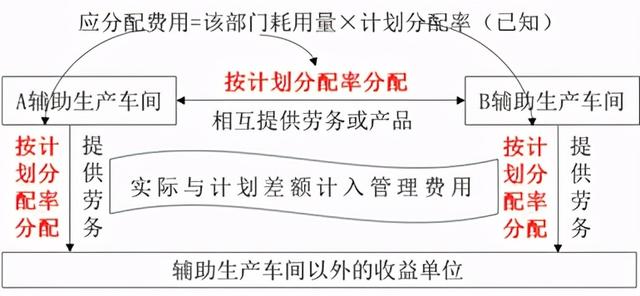

3.按计划成本分配法

辅助生产为各受益单位提供的劳务或产品,都按劳务或产品的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位转出的费用之间的差额全部计入管理费用。

4.顺序分配法

按照辅助生产车间受益多少的顺序分配生产费用,受益少的先分配,受益多的后分配;先分配的辅助生产车间不负担后分配的辅助生产车间的生产费用。

【总结】顺序分配法

|

特点 |

按照辅助生产车间受益多少的顺序分配生产费用,受益少的先分配,受益多的后分配;先分配的辅助生产车间不负担后分配的辅助生产车间的生产费用 |

|

适用范围 |

各辅助生产车间之间相互受益程度有明显顺序的企业 |

5.代数分配法

先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。

高频考点

|

直接分配法 |

各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确 |

|

交互分配法 |

首先:交互分配;然后:对外分配 |

|

计划成本分配法 |

成本差额全部计入管理费用 |

|

顺序分配法 |

按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用 |

|

代数分配法 |

解联立方程,分配结果最正确 |

(五)制造费用归集和分配

1.制造费用的核算内容:

物料消耗;

车间管理人员薪酬;

车间管理用房屋和设备折旧费、租赁费和保险费;

车间管理用具摊销;

车间管理用的照明费、水费、取暖费、劳动保护费、设计制图费、试验检验费、差旅费、办公费;

季节性及修理期间停工损失等。

2.月末,应按照一定的方法将通过“制造费用”科目归集的制造费用从贷方分配转入有关成本计算对象。

①分配率=制造费用总额/标准的合计

标准的合计:

生产工人工时比例法——常用

生产工人工资比例法——机械化程度相差不多

机器工时比例法——机械化程度较高

按年度计划分配率分配法——季节性生产企业

②某种产品应分配的制造费用=该种产品分配标准×分配率

二、要素费用的归集和分配

(六)废品损失和停工损失

1.废品损失

|

废品损失 |

内容 |

|

包括 |

①不可修复废品的生产成本②可修复废品的修复费用 |

|

不包括 |

①经质量检验部门鉴定不需要返修、可以降价出售的不合格品②产品入库后由于保管不善等原因而损坏变质的产品③实行“三包”企业在产品出售后发现的废品 |

|

单独核算废品损失 |

企业应增设“废品损失”科目,在成本项目中增设“废品损失”项目 |

|

不单独核算废品损失 |

相应费用等体现在“生产成本——基本生产成本”等科目中 |

|

辅助生产一般不单独核算废品损失 |

(1)不可修复废品损失

不可修复废品的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。

|

发生不可修复的废品成本 |

借:废品损失 贷:生产成本——基本生产成本 |

|

收回残料的价值和应收的赔款 |

借:原材料/其他应收款 贷:废品损失 |

|

结转废品净损失 |

借:生产成本——基本生产成本 贷:废品损失 |

(2)可修复废品损失

可修复废品的修复费用,返修前的生产费用,不是废品损失。

|

可修复废品损失返修发生的各种费用 |

借:废品损失 贷:原材料/应付职工薪酬等 |

|

收回残料的价值和应收的赔款 |

借:原材料/其他应收款 贷:废品损失 |

|

结转废品净损失 |

借:生产成本——基本生产成本 贷:废品损失 |

2.停工损失的核算

停工损失是指生产车间或车间内某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、人工费用和制造费用等;应由过失单位或保险公司负担的赔款,应从停工损失中扣除。

|

分类 |

停工类型 |

处理原则 |

|

正常停工 |

季节性停工、正常生产周期内的修理期间的停工、计划内减产停工等 |

计入产品成本 |

|

非正常停工 |

原材料或工具等短缺停工、设备故障停工、电力中断停工、自然灾害停工等 |

计入当期损益 |

【注意】不满1个工作日的停工,一般不计算停工损失。

单独核算停工损失的企业,应增设“停工损失”科目,在成本项目中增设“停工损失”项目。

|

停工期内发生、应列作停工损失的费用 |

借:停工损失 贷:原材料/应付职工薪酬等 | |

|

应由过失单位及过失人员或保险公司负担的赔款 |

借:其他应收款 贷:停工损失 | |

|

期末,将停工净损失从该科目贷方转出 |

属于自然灾害部分 |

借:营业外支出 贷:停工损失 |

|

应由本月产品成本负担的部分 |

借:生产成本——基本生产成本 贷:停工损失 | |

“停工损失”科目月末无余额。

不单独核算停工损失的企业,不设立“停工损失”科目,直接反映在“制造费用”和“营业外支出”等科目中。

辅助生产一般不单独核算停工损失。

季节性生产企业在停工期间发生的制造费用,应当在开工期间进行合理分摊,连同开工期间发生的制造费用,一并计入产品的生产成本。

三、生产费用在完工产品和在产品之间的归集和分配

(一)在产品数量的核算

在产品的清查

|

清查结果 |

账务处理 | |

|

批准前 |

批准后 | |

|

盘盈 |

借:生产成本——基本生产成本 贷:待处理财产损溢(定额) |

借:待处理财产损溢 贷:制造费用 |

|

盘亏 |

借:待处理财产损溢 贷:生产成本——基本生产成本 |

借:原材料等 贷:待处理财产损溢 借:制造费用 贷:待处理财产损溢 |

(二)生产费用在完工产品和在产品之间的分配

月初在产品成本 本月发生生产成本=本月完工产品成本 月末在产品成本

|

分 配 方 法 |

不计算在产品成本法 |

|

在产品按固定成本计算法 | |

|

在产品按所耗直接材料成本计价法 | |

|

在产品按完工产品成本计价法 | |

|

约当产量比例法(重点) | |

|

在产品按定额成本计价法 | |

|

定额比例法 |

学习一样新的东西最怕的事情就是半途而废,关注飞鸟,我们一起共同成长,一起进步,下期见

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com