个税核定标准都一样吗(重磅消息事关个税)

广州普法

为贯彻落实《中共中央国务院关于优化生育政策促进人口长期均衡发展的决定》,依据《中华人民共和国个人所得税法》有关规定,国务院决定,设立3岁以下婴幼儿照护个人所得税专项附加扣除。

自2022年1月1日起,纳税人照护3岁以下婴幼儿子女的相关支出,在计算缴纳个人所得税前,按照每个婴幼儿每月1000元的标准定额扣除。该项扣除政策有利于减轻人民群众抚养子女负担,体现了国家对人民群众生育养育的鼓励和照顾。

今天(3月29日)起

就可以通过个人所得税APP

进行填报了

具体如何操作?

“五步走”轻松搞定

第一步

进入申报界面

纳税人登录手机个人所得税APP后,可通过“首页——常用业务——专项附加扣除填报”或“办税——专项附加扣除填报”进入专项附加扣除填报界面,并选择“婴幼儿照护费用”专项附加扣除。

第二步

选择扣除年度

进入申报界面后,“选择扣除年度”设为2022年,点击“确认”后,系统会提示需要提前准备的资料,纳税人仔细阅读后,点击“准备完毕,进入填报”。

需要说明的是,由于新政策自2022年1月1日起施行,纳税人不能在2021及以前年度汇算中申报3岁以下婴幼儿照护专项附加扣除。

第三步

填写扣除信息

在“基本信息”界面,纳税人录入电子邮箱、联系地址(如之前填写过个人信息或申报过专项附加扣除,则会自动填入,纳税人可以根据实际情况修改)。填写完成后,点击“下一步”进入“子女信息”界面。在“选择子女”项目处点击“请选择”进入“选择子女”界面。

若纳税人之前未填写子女信息,可点击底部“添加子女信息”进入添加界面,并填写“他(她)是我的”、证件类型、证件号、姓名、国籍(地区)、出生日期,点击“保存”后回到“选择子女”界面,即可看到新添加的子女信息。

纳税人选择子女后,将回到“子女信息”界面,并显示子女的姓名与出生日期,子女信息确认无误后,点击“下一步”。

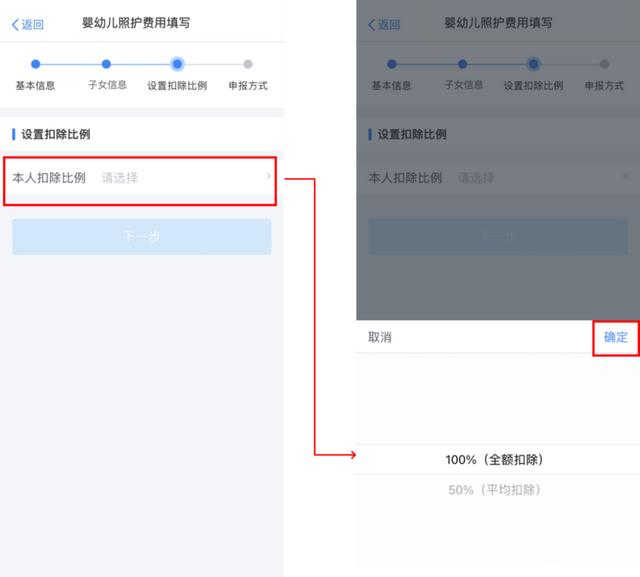

第四步

设置扣除比例

完成子女信息填写后,纳税人根据实际情况在“本人扣除比例”中选择100%(全额扣除)或50%(平均扣除)其中一种。选择完成并确定后,点击“下一步”。

第五步

选择申报方式

设置扣除比例后,进入“申报方式”界面,纳税人可根据实际情况选择“通过扣缴义务人申报”或“综合所得年度自行申报”任意一种方式。

如果纳税人需要在每月发放工资薪金时享受专项附加扣除,需要选择“通过扣缴义务人申报”,并核实扣缴义务人信息是否准确。

选择完成后,点击“提交”,即完成3岁以下婴幼儿照护专项附加扣除填报流程,系统将弹出“专项附加扣除信息已提交”的提示。纳税人可以点击“查看填报记录”查看已经申报的专项附加扣除信息。

了解更多

一、3岁以下婴幼儿照护个人所得税专项附加扣除政策出台的背景和意义是什么?

2021年6月,中共中央、国务院印发《关于优化生育政策促进人口长期均衡发展的决定》,提出“研究推动将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除”。这是党中央、国务院根据我国人口发展变化形势作出的重大决策,是促进人口长期均衡发展、推动高质量发展的重大举措。

3岁以下婴幼儿照护个人所得税专项附加扣除政策作为优化生育政策的配套支持措施之一,体现了国家对人民群众生育养育的鼓励和照顾,有利于减轻人民群众抚养子女负担。该项政策实施后,有3岁以下婴幼儿的家庭都将从中受益。

二、3岁以下婴幼儿照护专项附加扣除政策的主要内容是什么?该项政策规定,自2022年1月1日起,纳税人照护3岁以下婴幼儿子女的相关支出,在计算缴纳个人所得税前按照每名婴幼儿每月1000元的标准定额扣除。

具体扣除方式上,可选择由夫妻一方按扣除标准的100%扣除,也可选择由夫妻双方分别按扣除标准的50%扣除。监护人不是父母的,也可以按上述政策规定扣除。

《通知》明确该项政策自2022年1月1日起实施。按照个人所得税法相关规定,专项附加扣除可以在申报当月扣除,也可以在以后月份发工资时补充扣除;平时发工资没有扣除的,或者没有任职受雇单位的,也可以在次年办理汇算清缴时补充扣除。

例如,纳税人的子女在2021年10月出生,自2022年1月1日起纳税人即符合专项附加扣除享受条件。纳税人4月份将婴幼儿信息提供给任职受雇单位,单位在发放4月份工资时即可为纳税人申报1至4月份累计4000元的专项附加扣除。

四、3岁以下婴幼儿照护专项附加扣除政策与现行六项专项附加扣除政策是如何衔接的?

3岁以下婴幼儿照护专项附加扣除政策实施后,对纳税人照护3岁以下婴幼儿子女的相关支出,按照每名子女每月1000元的标准,在计算缴纳个人所得税前定额扣除。

此外,按照现行专项附加扣除办法规定,纳税人子女年满3岁处于学前教育阶段或全日制学历教育阶段的,均可以按照每个子女每月1000元的标准,在计算缴纳个人所得税前定额扣除。

纳税人接受继续教育、租房或买房的,可以享受继续教育、住房租金或住房贷款利息等专项附加扣除;纳税人自己或配偶、子女患大病的,也可以申报大病医疗专项附加扣除;纳税人赡养60岁以上父母的,还可以享受赡养老人专项附加扣除。

总体上看,这七项专项附加扣除政策基本上考虑了纳税人不同阶段的负担情况。

五、3岁以下婴幼儿照护专项附加扣除是否能在当前进行的2021年度个税综合所得汇算清缴中申报?

当前正在进行的综合所得汇算清缴汇总的是纳税人2021年的收入和扣除信息,3岁以下婴幼儿照护专项附加扣除政策自2022年起实施,因此不能将婴幼儿照护专项附加扣除填报到当前进行的2021年度个税综合所得汇算清缴中。

六、享受3岁以下婴幼儿照护专项附加扣除需要提交资料吗?3岁以下婴幼儿照护专项附加扣除与其他六项专项附加扣除一样,实行“申报即可享受、资料留存备查”的服务管理模式。纳税人在申报享受时,可通过手机个人所得税APP填报或向单位提供婴幼儿子女的姓名、证件类型及号码、以及本人与配偶之间扣除分配比例等信息即可,无需向税务机关报送证明资料。纳税人需要将子女的出生医学证明等资料留存备查。

七、纳税人暂未取得婴幼儿出生医学证明等资料的,如何填报专项附加扣除?纳税人暂未取得婴幼儿的出生医学证明和居民身份证号,可选择“其他个人证件”,并在备注中如实填写相关情况,不影响纳税人享受扣除。后续纳税人取得婴幼儿的出生医学证明或者居民身份证号的,及时补充更新即可。如果婴幼儿名下是中国护照、外国护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等身份证件信息,也可以作为填报证件。

快划到文末

提醒更多亲朋好友吧~

来源:广州普法综合自中国政府网、国家税务总局、新华网等

温馨提示:如果本号转载的稿件涉及您的版权、名誉权等问题,请尽快留言与我们联系。您也可以在工作日的9时-18时致电:020—83100097,经核实相关情况后,我们将会依照国家相关法律法规妥善安排处理。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com