期末商誉占净资产(财报分析7-无形资产和商誉)

今天我们从无形资产和商誉两个科目继续分析双汇发展这家公司。

“无形资产”指没有实物形态的非货币资产,主要包括专利权、商标权、著作权、土地使用权等。

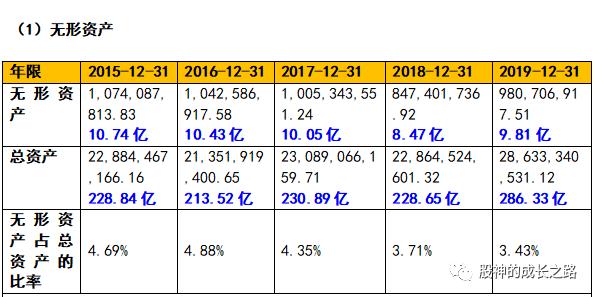

我们看到双汇发展2015-2019年的无形资产呈现逐年下降的态势;总资产科目整体上呈现逐年上涨的态势;无形资产占总资产的比率呈现逐年下降的态势。一般情况下,无形资产占总资产的比率应该小于3%。我们看到双汇发展的这一比率大于3%,所以需要分析一下原因。

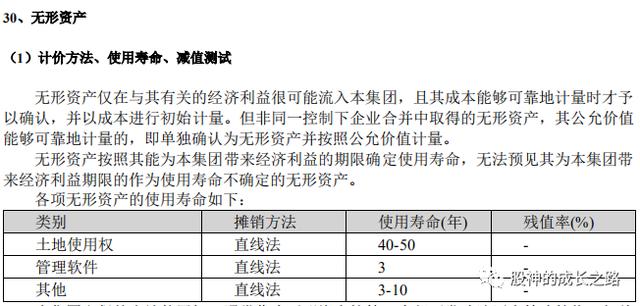

分析无形资产科目时需要从两个方面分析。第一:无形资产的类型;第二:无形资产是否计提了减值损失。如下图所示:双汇发展的无形资产包括土地使用权、管理软件和其他。

我们看到土地使用权占所有无形资产的97.28%。那么我们看一下双汇发展是否对无形资产计提减值了呢。

我们看到双汇发展并没有对无形资产做计提减值。这个是不是问题呢?并不是,因为双汇发展97.28%的无形资产是土地使用权,而中国的土地价格一直在上涨,所以双汇发展的这一科目是正常的。

那么我们如果遇到其他公司无形资产占总资产的比率大于3%,而且并非是土地使用权的情况怎么具体分析这一科目呢?

首先我们看公司是否计提了减值,如果已经发生了减值损失但是故意不计提减值,目的是虚增公司利润;第二:无形资产的交易价格有失公允。可能是把无形资产高价卖给关联方,达到虚增利润的目的。

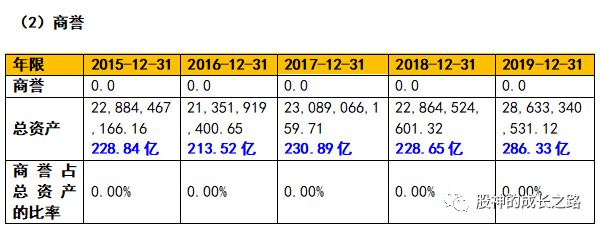

在分析商誉科目前,我们首先了解一下什么是商誉。“商誉”的意思简单来说就是:一家公司收购另外一家公司多花的钱。我们看到双汇发展的商誉科目从2015-2019年均为0。所以商誉科目并无风险。

商誉这个科目没有绝对值,如果商誉科目比率小,不用考虑。如果比值较大,需要警惕。因为商誉只是账面资产,实际上并不存在。后期大幅度减值的可能性很大,所以风险很大。比如传媒类企业就有类似问题。

商誉占总资产的比率过大,是公司大规模对外收购的结果,但是这样的收购一般成功的概率很低,公司未来的风险很大。其次,如果已经发生了减值损失而不计提减值,目的是虚增公司当期利润。

保险起见,遇到商誉占总资产比率过大的公司,我们直接淘汰。大家记住:商誉不用摊销,但是每年都需要做减值测试,一旦减值损失确定,后期不能转回。

大家应该已经发现了,最近的财报分析越来越简单了。我们已经离终点不远了。学的越多越扎实,后面的课程就越简单,我们一起加油。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com