名创优品近几年销售额(名创优品要上市)

跑步了7年,到了“上市”的门口,名创优品这个速度算是快的。

9月24日,名创优品正式向美国证券交易委员会(SEC)递交IPO招股书,拟于纽交所上市。计划通过IPO募资1亿美元。此次赴美上市的募集资金将主要用于扩张全球门店和零售网络,升级仓储和物流网络、进一步提升数字化运营系统等。

超4200家门店,年销90亿名创优品跑到上市门口我们来看下名创优品近2年的业绩。

2019财年,名创优品年收入达93.94亿人民币,亏损2.9亿元;

受全球新冠肺炎疫情影响,2020财年,年收入达89.79亿人民币。2020财年毛利润为27.32亿人民币,同比增长8.8%,毛利率30.4%。

门店数量看,目前名创优品在全球80多个国家和地区共有4222家门店,其中中国有2533家。

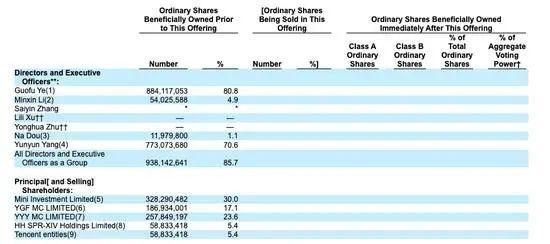

这次IPO也让创始人叶国富成了焦点。

创始人叶国富的持股比例高达80.8%,外部机构股东只有腾讯和高瓴资本,两者均持股5.4%。(此前名创优品获得腾讯和高瓴资本的10亿元战略投资,现在看当时估值在100亿左右)。

叶国富认为:“独角兽企业这个概念可以很好地描述一些成长速度快、爆发力惊人的新生企业。而判断独角兽企业的标准有两个,一个是时间,一个是估值。”

而毋庸置疑,这条赛道的空间还是足够大。

根据弗若斯特沙利文报告,名创优品所在的品种零售市场规模由2015年的503亿元人民币增加至2019年的1005亿元人民币。而且还在保持一个较稳定的增速。

名创优品的凭什么?我们要看下名创优品的定位。

名创优品将自身定义为:“全球第一的自有品牌生活方式产品零售商”。

自有品牌、生活方式产品、零售商,这几个关键词背后有它的商业模型。

首先,我们从最重要的产品和供应链层面来看。

其目前有超过8000个核心的 SKU。覆盖生活家居、电子电器、纺织品、包袋配饰、美妆工具、文具礼品等11个品类。

但每家店SKU控制在3000个左右,普通门店的平均客单价是50元左右。而从价格上预计还要再降。

叶国富曾公开表示其学习的对象,做零售一定要学习两个企业,一个是苹果,一个就是Costco。前者把一个桌子都摆不满的产品卖到全世界,成为全球最赚钱的公司之一,后者用8%的毛利、3000个SKU、1.3万美元的坪效。

其商品中心是名创优品的核心部门之一。每周他们都会提案超过1000款产品,再从中选出100款上架,保证门店可以做到7天一上新,21天全店流转。

“名创优品的定价策略不是单纯以产品成本为中心,而是思考产品性价比,从消费者的立场评估产品价格,再倒推确定产品成本价。寻找优质供应商实现产品的打样生产,通过渠道缩短、规模采购等策略,做到高效率、低成本,从而控制产品零售价。”

但是名创的毛利润其实并不低。我们看其2020财年数据,毛利率是30.4%。但经营利润并不高。我们获悉,名创优品采用80%商品直采,从700多家全球工厂中直接订制采购,零售环节利润率仅8-10%。

不仅在国内,海外市场也在加速。

事实上,海外市场名创优品在2017年就在发力。

根据招股书,截至2020年6月30日,名创优品中国以外的门店数量为1689家,占已有门店的三分之一以上。在2019、2020财年,中国以外市场的收入分别为30.3亿元人民币和29.3亿元人民币,分别占同期总收入的32.3%和32.7%。

无论从门店还是从营收上看,海外市场占比已经超过三成。

今年其还将加大拓展海外市场,并将全球新开店目标定为1200家。我们看来,全球化开店其实是把双刃剑,有助于分散风险,但也怕后端跟不上。

裂变的模式给开店加了催化剂。

名创优品能够快速跑出来,也得益于它的裂变模式设计。

我们了解到,名创优品开出的4222家门店,其中直营门店只占比3.1%,第三方加盟店和经销商门店占比高达96.9%。

名创采取类直营的加盟模式,投资人仅投入资金,投资者不用参与门店日常经营,所有加盟店由名创优品总部统一运营管理。

我们了解到,加盟商需缴纳品牌使用费15万、货品保证金75万,加上装修费、店铺租金、雇工工资、水电工商费等,一个加盟店的启动资金大约在200万左右,其中大部分给了名创优品。

投资人缴纳“品牌使用费 货品保证金”后,每天都能收到前一天店铺营业额的38%,62%要归名创优品。

根据招股说明书,名创优品销售产品取得收入分别为84.65亿、80.55亿,另外收取的管理咨询费和特许权使用费分别为6.13亿和5.88亿。可以看出,其主要还是靠开店卖货营收。

名创优品的快速崛起,这套打法上来看,确实可圈可点。

而我们也更关注一个点,就是名创模式到底能不能复制到其他类目上。

什么才是根本?消费升级不论生活方式店还是精品零售店,未来一定要看准新消费的浪潮趋势。

为什么以前那些大喇叭在街头拉客的精品店现在正在逐渐消失呢?(当然在下沉市场还有),消费升级是个根本驱动力。而对于商家,这个领域竞争就是做大消费者价值剩余。

不能把脉到这个点。怎么从模式上想,都是舍本逐末。

比如名创优品6成消费者为30岁以下年轻人。Z世代也是其消费的核心群体。相关数据统计,Z世代总人数约为2.6亿,约占2018年总人口的19% 。其中95后约为9945万,00后约为8312万,05后约为7995万。甚至有相关预测,到2020年将占据整体消费力的40%。

模式并不是核心,核心是抓牢新消费的趋势。

考验在哪?对于名创优品来说,开店是其目前的战略发展。包括其此前宣称的到2022年,要实现百国万店千亿的大目标。现在看难度确实很大。从门店上来看,目前4000多家,还差一半多,而销售业绩上看,那就差的更远。目前还不到10分之一。考验还有很多。

比如线上怎么走?当然对于名创优品来说,线上其实是一大挑战。消费习性的改变,一定是顺势而动。线上电商这次其要发力在微信小程序上。

还有就是全球市场拓展,不同的产品和消费生态,要让其具备大的全球产品供应链和运营能力。

单店盈利的能力的提升。规模和效益一定要两手抓,就目前来看,单店的盈利还有很大的提升空间。比如单店月营收如果能平均做到50万,以4200家门店计,那全年就能有超过200亿。

实际上,名创优品能给国内的零售模式更多参考意义。

而对于其自身说,上市只是一个阶段性的动作,后面的考验还大着。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com