快狗打车年利润(老二变老三四年亏27亿)

来源 | 运联智库(ID:tucmedia)

作者 | 贾艺超

编辑 | 小L

4月24日,快狗打车再次向港交所主板递交上市申请。

根据招股书数据显示,2021年快狗打车以6.61亿元的营收,超2238.5万的订单数位居中国内地线上同城物流平台的第三名,市场占有率为3.2%。截至2021年12月31日,快狗打车有2760万注册托运人和520万名注册司机。

值得注意的是,去年的招股书数据中,快狗打车是以5.5%的市场份额位居中国内地线上同城物流平台的第二名。而最新的招股书数据中,这一数字变为3.2%,位居第三。

作为行业老三,率先冲击IPO本身具有一定的看点。但更值得注意的是,随着业绩公开,快狗打车为同城货运市场打开一个数据切面,从中我们可以看到头部玩家的业态、壁垒与走向。

烧钱变方向,重B轻C类似快狗打车这样的互联网平台,其诞生在物流行业野蛮生长的年代。彼时,市场上有能力提供多种不同服务的同城物流服务供应商数量有限、市场透明度低、个体司机运力低效,互联网平台试图通过数字化手段,有效组织社会闲散运力,集中解决双方的供需矛盾。

这一模式在O2O浪潮下,从跨城整车到同城货运,各细分领域里创业项目高频出现。尤其是早期互联网经济对传统行业的复制渗透下,国内风投迎来最好的时代,开始在不同细分市场疯狂“造富”。货运行业的数字化浪潮,是偶然,也是必然。

目前来看,同城物流至少也是万亿级的市场。其中,同城物流服务包括按需服务及计划服务。按需服务指在托运订单下达后短时间内提供的同城物流服务;计划服务指响应预先下达订单的同城物流服务,通常具有可预见性。

根据快狗打车招股书数据显示,按交易总额计,按需服务在中国内地同城物流市场的规模,由2017年的3472亿元增至2021年的3960亿元;受中小企业及大型企业青睐的计划服务的规模,则从2017年的5459亿元增至2021年的9239亿元。

快狗打车的经营数据,也反映出不同市场的业务特征。

招股书数据显示,2018年至2021年,快狗打车的营收分别为4.53亿元、5.48亿元、5.30亿元和6.61亿元,毛利分别为1.04亿元、1.73亿元、1.83亿元和2.42亿元,同期的毛利率分别为23%、31.6%、34.6%及36.6%;

2018年至2021年,快狗打车亏损净额分别为10.7亿元、1.8亿元、6.58亿元和8.73亿元;经调整亏损净额分别为7.84亿元、3.87亿元、1.85亿元和3.11亿元。

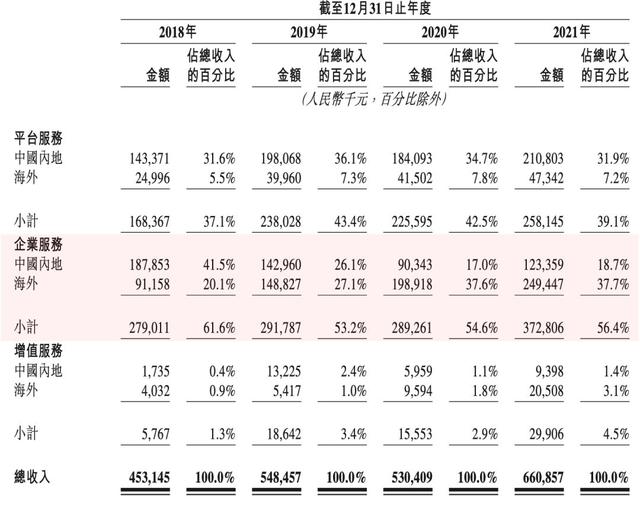

据了解,快狗打车的收入主要来自平台服务、企业服务及增值服务。其中,从业务占比来看,以按需服务为主的平台服务,及服务B端的计划服务占大头,以金融、后市场等生态系统构成的增值服务目前转化较低。

快狗打车业务线 来源:快狗打车招股书

快狗打车按业务线及地理区域划分的收入明细 来源:快狗打车招股书

同时,从业务占比的趋势来看,其一定程度上也反映出同城货运平台的增长焦虑与竞争焦虑。

过去多年以来,同城货运平台在中国内地的竞争主要集中在C端与小B端。而平台通常的打市场手段就是“烧钱补贴”。

这种方式放在今天依然粗暴有效。2020年6月,滴滴货运的入局便是证明。短短两年时间,其在中国内地的营收规模可以超过行业老二。这既冲击着原有的市场格局,也促进了原有的头部企业加速构建自身壁垒。

而对于这种壁垒的方向,货拉拉、快狗打车们将目标指向B端,甚至是B端的计划性服务。

从数据来看,过去三年,快狗打车中国内地平台服务的收入占比从2019年的36.1%,降低到2021年的31.9%;订单规模也从2019年的近2700万单,降低到2021年的不到2200万单。

可见“钞能力”下,用户忠诚度有限。

而海外市场的业务占比则相对稳定,并与中国内地业务形成较大的反差。可以明显看到,中国内地市场是C端业务为主,海外则以B端业务为主;并且其在香港市场中拥有50.9%的市场份额,一定程度上也是B端服务竞争力的体现。企业的烧钱方向,更加向具有高竞争壁垒的B端倾斜。过去的重C轻B,开始逐渐向重B轻C转变。

招股书透露,快狗打车的企业客户包括超市、餐厅、建材供应商、家具零售商、社区团购、电子商务及政府机构。其中,2018至2021年,快狗打车累计服务的企业客户规模分别为1.6万家、2.1万家、3万家、3.9万家。

相比于业务表现,快狗打车最新招股书中所暴露的、最大的行业性问题,是企业的亏损程度。

根据数据统计,过去四年,快狗打车累计亏掉27.8亿元。即便如此大规模的亏损,依然会被新玩家赶超。

事实上,2020年滴滴货运入场便掀起新一轮烧钱大战。公开报道显示,2021年滴滴货运拿到A轮15亿美元融资,货拉拉也完成F轮融资,补充了15亿美元的资金。两家企业都是百亿元级别的对抗,如果没有足够的资金刚正面,快狗打车只能另辟蹊径。

招股书中,快狗打车也明确表示,虽然其在持续努力筹集资金,但筹集的资金水平不足以与主要竞争对手提供的高额用户奖励竞争。

那么,快狗打车的资金水平究竟如何?

58到家集团的豁免权益、B轮和C轮融资,为快狗打车筹集了大概10亿元的现金流。对于市场预期,其认为,当前现金流规模至少可以满足未来12个月的需求。这也就意味着,快狗打车的烧钱方式必须更讲究策略。

而现实情况中,快狗打车的境况可能还要更紧迫。其表示,亏损的主要原因是其同城物流业务尚处于初期阶段,公司作出大量投资以推动业务增长。考虑到业务投资计划,快狗打车预计至少截至2022年、2023年及2024年12月31日止年度仍将继续产生亏损。

事实上,类似快狗打车这样的货运平台,利润来源主要在抽成。

过去几年里,快狗打车的平均抽佣率一直处于平稳上升的趋势。尤其是在中国内地,其平均抽佣率从2018年的5.8%提高到2021年的12.0%。

而对比来看,近三年来,快狗打车的亏损规模在逐年放大。

另外值得注意的是,其2021年的净抽佣率只有2.6%。快狗打车解释道,主要是由于其为平台服务的交易用户提供的奖励大幅增加。

快狗打车平台服务业务主要经营数据 来源:快狗打车招股书

这也侧面反映了,同城货运市场的竞争激烈程度,以及快狗打车为被迫应对而采取了更为激进的烧钱增长的策略。

如何改变这种同质化竞争的状态?快狗打车的答案是规模、多元化以及能源替代。

烧钱,即烧城市覆盖、用户规模、客户类型。

同城货运主要服务城市内循环,具备城市的可复制性。模式复制的早期,平台型企业每年的开城数量能达到上百个。这一定程度上能够缓解新玩家带来的冲击,毕竟即使滴滴货运这样的巨头入场,也仅仅是以杭州、成都等个位数的节奏推进,放在整张大网里来看,其带来的冲击有限。

另外,既然利润来自抽佣,那么平台的资金便要烧出有效用户规模才算高效。平台服务业务近10个百分点的补贴,显然是为了留住用户规模。但这只是被动的用户“保卫战”,能让司机挣到更多钱,才是有效规模的基础。

因此,规模的另一个维度就是客户的类型。2019年以前,快狗打车平台服务抽佣占比为100%;2019年开始,快狗打车开始试点会员计划,“抽佣 会员费”两种收入模式并行。这种灵活的选择成为吸引司机的入住手段,也是快狗打车的利润来源。

该模式应用后,2020年度快狗打车平台服务收入中,会员费的收入占比一度达到了40%;而到了2021年度,这一数字则降至20.4%。

快狗打车平台服务产生的佣金及会员费用收入明细 来源:快狗打车招股书

对此,快狗打车解释道,2021年起其通过车队运营商战略性吸引获得的新司机在平台注册,且该等司机将自动被指定为优货司机,通过车队运营商注册为优货司机的司机不能同时加入会员计划。

这种转变过程,反映的是平台对运力的组织化运营。运力组织化,显然是基于其客户端类型的变化,即B端用户的激增,从而让平台的收入与司机群体的粘性更稳定。

快狗打车的模式,是同城货运平台从C到B的探索的一个切面。而这种业务模式尚未跑通的初级阶段下,多元化以及新能源车普及降本提效等增利的预期,还需往后调。

“一站式物流”,任重道远如果同城货运平台到如今还仅仅将自身定位为置身事外的信息平台,靠流量抽佣来变现,那么这个市场可能会陷入流量来回转移的不经济循环。

滴滴货运可以拿15亿美元烧到第二,相信随着美团推出卓鹿平台,短时间内烧钱赶超也不是没有可能。

这种情况下,各大平台都不得不被动跟进,长时间地将大量经历耗费在低频、非标、临时性需求等信息匹配的流量争夺中。

而快狗打车招股书则透露出另一个信号,其要打造的是“一站式物流”平台。这似乎也类似货拉拉这样的头部企业推“企业版”的逻辑。

一方面,服务B端企业的过程中,通过服务一类企业打通一个行业,逐渐与托运人、司机和平台生态系统中的其他参与者扩大增值服务范围,以加速“飞轮效应”。例如仓储、库存管理、电子商务整合、订单管理、提货包装即跨境运输。

另一方面,行业大整合的趋势下,平台与当地物流公司合作建立起广泛的服务网络,联合企业共享仓储、运力等核心资源,利用平台技术手段,提升资产的使用效率。

典型的案例便是,快狗打车针对类似“社区团购”这样的新兴业态的网络化布局提供服务,平台可以利用网络化特性,帮助新业态起网的过程中构建起服务B端客户的能力;同时,也可以在与本土化同城货运企业服务客户的过程中,沉淀计划性服务的能力。

当然,这种多元化的变现方式,还仅存在于试探摸索阶段。至少从快狗打车海外业务的业务结构中,B端业务的渗透是其稳定地位的基石。比如,其在海外市场加强与电子商务平台的整合,使电子商务商户可以将其店铺与平台连接起来,将其库存存储在快狗打车的订单履行网络中,客户下单时自动生成托运订单,一键完成发货流程。

最后,快狗打车业务构成中,增值服务占比极微。一方面,其在等待新能源车替代的结构性机会;另一方面,则在于如果司机与平台业务之间的粘性不足,这种相关生态的衍生也会变得很随机。

总之,从仅占3.2%市场地位的企业,去看整个细分市场,或许不具备说服力;但从快狗打车的招股书中,我们可以看到的是同城货运平台这一业态的切面:大规模亏损何时有解?业务壁垒如何构建?新业务探索何时成熟?这些问题都有待探讨,头部玩家们任重道远。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com