到期收益率和时间(到期收益率0想让我亏)

每天努力一点点,离小钱钱近一点。

今天咱们来说说年化到期收益率,这就是我们第二个条件里提到的了。

选择年化到期收益率>0或者其他数值(根据自身实际情况进行调整)的可转债。

下面咱们还是通过几个问题具体了解一下。

第一个问题:什么是年化到期收益率?年化到期收益率,可以简单地叫做到期收益率,它跟收益有关。其实,到期收益率就是:以当下的价格买入可转债,等可转债到期赎回时,每年可以获得的收益率。

第二个问题:年化到期收益率怎么计算?公式:年化到期收益率=(到期价值-买入价格)/买入价格/n,n=剩余年限。

熊熊给大家举个例子吧。

假设某转债距离到期日还有3年,它的到期价值是108元,现在的价格是102元。如果某转债不出现异常情况,一直存在,那么到期就可以有6块钱的收益,为了获得这些收益用了3年的时间,所以年化到期收益率就是6/102/3=1.96%。即用收益6元除以买入价格105元,除以3年。

第三个问题:同是收益率,为什么和复合年化收益率差那么多?之前我们说过复合年化收益率,也常常在各个网站看到。

公式:复合年化收益率= [ (卖出价格/买入价格)^(1/n)-1] *100%,n=投资年限。

而公式:年化到期收益率=(到期价值-买入价格)/买入价格/n,n=剩余年限。

怎么样,看出点什么没?同样是年限,一个是除,一个是平方。

大家都知道复利,不知道有没有听过单利。

去网上搜索了一下,看上图。

其实这里的单利和复利同基金里的分红方式有点像,还记不记得,场外基金的分红方式有现金分红和红利再投资,就是降低成本返还现金和返还的现金再继续投入。

这里也是如此,投资获得收益后,把收益取出,留本金继续投资,就是单利;把收益连同本金继续再投资,就是复利。投资期限相同和投资的年利率相同的情况下,复利大于单利。

是的,聪明如你,年化到期收益率是单利算法,复合年化收益率是复利算法。

第四个问题:为什么是年化到期收益率?还记得孙悟空给唐僧画的那个圈吗?咱们前面提到的买入可转债的一个圈就是到期价值。在到期价值以下买入,才能保证才正常情况下,可转债到期自己不会亏损。

可是,到期价值要一个一个算,是不是也有点太麻烦了?我们从年化到期收益率的公式里可以看出来,年化到期收益率>0,买入价格必然大于到期价值,而年化到期收益率是可以直接查到的,方便很多呀。

第五个问题:为什么年化到期收益率>0?这个其实很好理解,到期收益率>0,此时可转债的买入价格大于到期价值,收益为正。到期收益率=0,说明到期收益为,也就是说,可转债的买入价格就等于到期价值。到期收益率<0,收益为负,别想了,已经亏了。

所以,这里筛选需要用年化到期收益率,并且年化到期收益率>0保证了在到期价值以下买入,在可转债不违约的情况下,不会亏钱。

第六个问题:其他数值是什么?说白了就是让你多挣点,直接用0,也不值当来这么一回。而且这里的0和其他数值,就是正常情况下,可转债没有违约时的最低收益保障,保底的,最不济你也能赚到这个收益。当然我们知道,收益远不止于此。

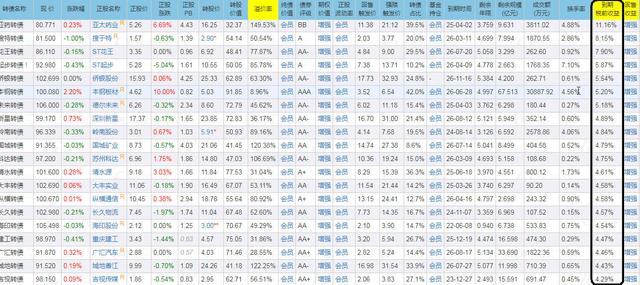

这里的其他数值是根据自己的情况确定的,但是不宜过大。这里截图给大家看一部分。(查询时间为2021年6月30日晚)

图上可以看到,到期税前收益最高的是11.16%,剩下的全部在9%以下,也就是说,这个其他数值不能太大,太大的话可能选不出来。还有,这个数值不是固定不变的,不同的时期也会不同,建议大家自己去尝试,根据自己的情况选择。

还有一点大家注意,可转债的评级也很重要,排名靠前的期税前收益对应的可转债的评级都不算很高,截图上看只有一个3A评级的,评级低,往往违约的风险相对高一些。

就好比大银行和小银行的存款利率,差别很大,风险也相差很大。评级高的可转债公司,一般都不差钱,给到投资人的利息都比较低,所以其他数值比较高时,评级高的会被筛出去。

第三个条件,咱们下次再聊啦。

世界上并非每一件事情,都是金钱可以解决的,但是确实有很多事情需要金钱才能解决。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com