平安康佑重疾险怎么样(太平洋金佑重疾种类升级及金诺人生深度测评)

昨天发了金诺的测评,有些小伙伴私信我说:能不能写的更详细一点,以及将升级讲清楚呢?今天修改后的文章再次重发。希望喜欢。

前段时间突然接到老东家的业务员电话,说我的金佑保单可以进行重疾种类升级,我当时是十分兴奋,终于有点作为客户的福利了。

让我不由想起自己作为一名在太保工作了7年的员工,从2010年开始见证了太保“金”系列产品的发展辉煌以及引领重疾的潮流。

2009年金泰人生上市

2010年4月金瑞人生上市

2011年1月金享人生上市

2012年9月金佑人生上市

2013年11月金佑2014上市

2017年4月金佑2017上市

每一次的新产品的上市都会带来新产品的销售狂潮和保障的不断增加。

重疾:从金泰金享的35种到金佑的42种,金佑2014的60种,再一步步到金佑2017的88种;

轻症:从金佑的10种,金佑2014的12种,再到金佑2017的20种。

可以说产品的形态变化迅猛,客户得到的保障也在步步提升。

姓名都没有加,不知道是有多么的不重视我这个在太保年交保障型产品保费3万的客户

怎么办理重疾种类升级呢?通过和太保的业务小伙伴的沟通我简单的知道了如何进行升级了:

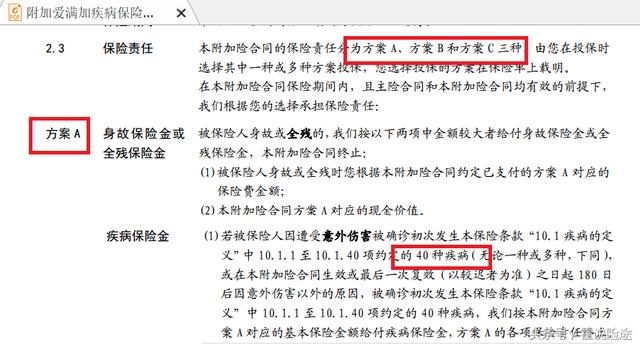

客户通过购买一定额度的新产品金诺2018,即可购买等额度的“附加爱满加疾病保险”,这样就可以将金佑重疾疾病种类从过去的42种、60种等分别58种、40种等,将重疾病种数增加到100种。

具体的疾病种类增加方式分为方案ABC三种,分别对应的金佑人生2014(重疾60种)客户,金佑人生(重疾42种)客户、以及同时购买了金佑人生和金佑人生2014的客户。

如下图所示:

方案A

方案B&C

在认真的沟通了升级操作和研究了附加爱满加的条款之后,发现需要付出较大的成本才能够进行升级。

具体有以下两种方式能够将重大疾病种类增加到100种:

第一种情形:假如我购买了金佑2014的保额是10万,如果我想升级重疾种类的话。那么我需要先购买金诺人生10万保额,再附加购买“爱满加”保额10万,这样就可以将金佑系列产品的重疾病种从过去的42种或60种等增加到100种重疾,轻症责任不变。

但是我一个30岁的油腻大叔,需要付出的代价是:金诺10万保额,保费2810元,爱满加10万保额,保费350元合计保费3160元。

第二种情形:而我的金佑2014的重疾保额已经达到了40万,我想把全部的重疾种类都提升到100种,却发现是不可能的。因为“爱满加”最多只能购买到30万保额。爱满分30万保额的情况下,我需要购买最少6000元的金诺人生的保费。

我这个油腻大叔最低的升级成本是:金诺人生的保额达到22万,保费6182元,附加“爱满加”保额30万,保费1050元,合计保费7232元。

简单来说就是,你只要购买我的金诺人生2018,并买我的“爱满加”,我就给你保障种类进行增加。

但也仅仅是升级重疾种类,不增加轻症种类!!!!

另:如果客户患得重疾属于主险(金诺)的重疾种类,不属于爱满加条款规定的疾病类型,那么合同将会终止的。

也就是说实际上你可以认为这次的客户的重疾种类保障升级实际上是为了推动金诺2018的销售。

既然需要先购买金诺人生2018,那么金诺人生2018究竟是一款怎么样的产品呢?是否像宣传一样是一款具有重大的突出改进的产品呢?

我们就对金诺进行了简单测评,这次的测评是针对金诺2018与金佑2017的比较,以及金诺与同业产品的比较。

金诺人生是太保今年7月份新推出的重疾险,号称是金佑人生2017 的升级版,那么升级版和非升级版到底有什么区别呢?今天我们来简单的理一理。

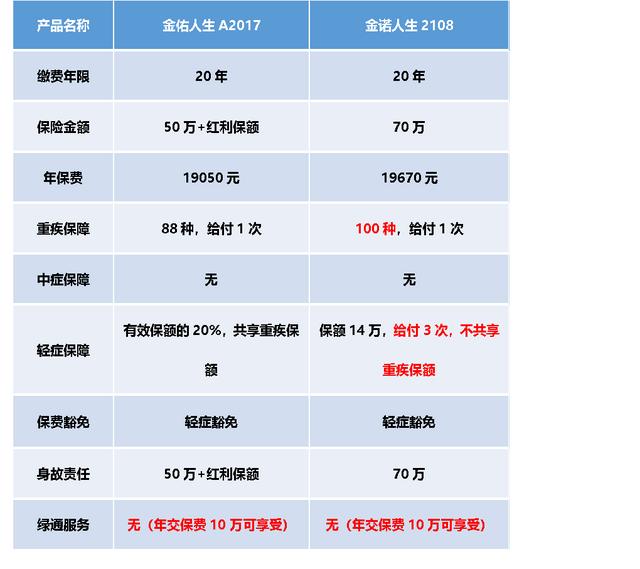

案例:30岁男性,20年交,金佑2017保额50万,金诺2018保额以金佑2017,50万保额的保费为基数在10%浮动范围内的保费,可购买的整数保额为准。

金诺2018和金佑2017的对比

我们不难发现,在保费几乎相同的情况下,金诺2018的保障进行了责任的升级:

其一,保额直接增长40%;

其二、重疾病种增加到了100种,增加了12种;

其三、轻症有20种增加到了50种;

其四、轻症责任增加了2次达到了3次;

其五、轻症和重疾之间不再共享重疾保额。

通过梳理我们发现了金诺人生2108的五大进步。但是与此同时我们也发现了金诺人生的保障诚意不足的地方或者说是保障缩水的地方:1、轻症的部分责任实际与金佑2017的保障责任相比是下降的,比如说:轻微脑中风。过去不需要有任何的后遗症就可以赔付,现在需要有后遗症才可以进行给付;

很明显轻微脑中风的保障就缩水了。

2、有些轻症的增加效用并不大,甚至可以说是无效增加。比方说:金诺2018在视力严重受损的基础上增加了一个轻症——角膜移植,在赔付过程中,二者只赔付其一。但是稍有常识的人都会很清楚,角膜移植大部分是建立在视力严重受损的基础上的,并且也只有少部分的人可以进行角膜移植,一个是病因,另一个是角膜源不足。

3、部分责任调整后赔付规则,减少了保险责任:比如说:视力严重受损、单目失明、角膜移植,这三个疾病仅仅给付其中的一个,无形中导致了保障缩水;

4、同时金诺2018也蹭了问题疫苗的热点,增加了一些重疾责任:比如说破伤风、狂犬病、严重气性坏疽等。

整体来说金诺人生相对于太保过去的保障责任来说变化不小,同时也确实给了客户不少的实惠。但是对比市场上的一些优秀的产品还是有一定的差距。

我们可以用下表简单的对比一下和金诺2018同时上市的天安人寿的健康源悦享之间的差异:

案例:30岁男性,20年交,金诺2018保额50万,健康源悦享(返还版)保额50万进行比较。

通过这张表我们不难发现,太保的新产品实际上与市场上的同类型的产品相比较的话,差距还是比较大的:

首先,是重疾的赔付次数有着巨大的差异,金诺2018仅赔付1次,而健康源悦享赔付高达6次,并且癌症是单独一组的;

重疾的多次赔付实际上是非常有助于保障客户的权益的。现在多种重疾在治愈后,患者都可以生存较长的时间,甚至说和常人并无而已,比方说甲状腺癌、乳腺癌等治愈效果非常好,但是就目前来看再也不能购买保障型保险了。

其次,健康源悦享具有中症不分组赔付2次,每次赔付保额的50%的功能;而金诺2018则没有中症的赔付。

中症并不是在过去的轻症和重疾之间,设立新的理赔标准,而是在过去的轻症中找出一定的病种升级进行赔付,让客户获得更多的保障;

比如说轻微脑中风和单侧肺脏切除在健康源悦享就属于中症,而在金诺2018就属于轻症。下图为健康元悦享的条款截图

健康源悦享的轻微脑中风后遗症属于中症

健康源悦享的单侧肺脏切除属于中症

再次,金诺2018的轻症在理赔次数和赔付金额上都不具有优势,甚至是处于绝对的劣势中;

比方说健康源的中症 轻症合计病种55种,可以赔付的次数是6次,最少是保额的30%;而金诺2018的赔付次数是3次,仅仅只有保额的20%。

虽然金诺拥有那么多的缺点和不足,最后还卖的那么的贵,最重要的原因是:

人多势众,出门你就能碰到这家公司的人。

最后一句话结束今天的文章:

市场产品千千万,不会选择准掉坑!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com