韩红筹集善款(为公益倾家荡产)

韩红爱心慈善基金会表示截止2020年2月1日下午5点,已经收到各类捐款2.78亿。

韩红真的太傻了,

为武汉捐赠病倒3天!

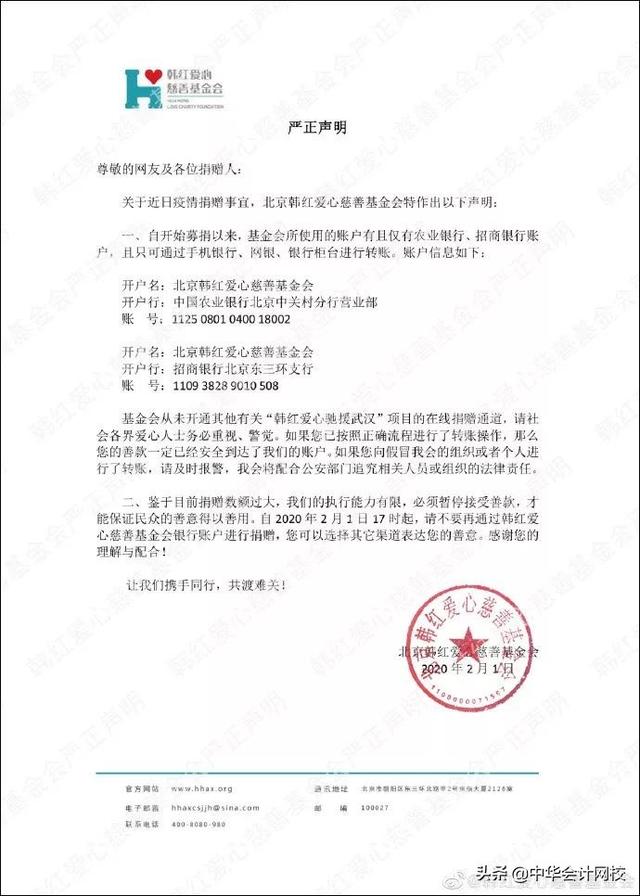

近日,@韩红爱心慈善基金会 发布声明称由于目前捐赠数额过大,执行能力有限,自2020年2月1日17时起暂停接受善款,以保证民众的善意得以善用。

疫情发生以来,一直热心公益的歌手韩红在微博上号召社会大众捐助,已经5次向武汉送去支援物资。

31日凌晨,@韩红爱心慈善基金会 再次公示筹款总额达到3162万,又有一批新的物资将抵达仓库,进行发放。

此前,韩红曾在接受采访时表示,自己做慈善之后最大的经验就是一定要亲手把钱给受助者,并且明白“原来即便是一包方便面也可以公示”。

截止到1月31号,韩红爱心慈善基金会已经收到了1.4亿元捐款,韩红和同事们每天都在马不停蹄地购买医疗物资,发放到武汉及周边城市,生怕晚了一步。

韩红是真傻啊,这个工作量,慈善机构几十个员工连轴转都搞不定的。

韩红这股傻气,也不是一天两天了。

2008年汶川地震,2010年玉树地震,2010年舟曲泥石流,2013年雅安地震,2015年天津港爆炸事故,哪一次都少不了韩红的身影!

2008年,她把个人演唱会的收入30万元,捐给新疆、内蒙、西藏三所少数民族孤儿学校,并为残疾人捐赠10万元,2012年为白血病女孩鲁若晴捐赠10万元,2014年为癌症女孩李娜捐赠10万元……

还有她组织的百人援助西藏、青海、甘肃、内蒙古、贵州、云南、新疆等公益活动,平均一次救助5000人,每次需要资金2000万以上,全都靠韩红挨个敲门去拉赞助。

《中国慈善家》杂志从2013年起,对各类文体明星人物在公益领域的表现做出排行榜,榜单上的人每年都在换,韩红每年总是排在前面。

不仅是募集善款,韩红把自己的积蓄全都捐了出来。

截至2月1日,韩红爱心慈善

基金会收到近3亿善款!

韩红爱心慈善基金会1月24日曝光了第一批捐赠名单,之后29日、31日都陆陆续续曝光了捐赠名单。

截至 2 月 1 日晚,韩红爱心慈善基金会募集3亿多善款,第八批捐赠物资已经送至武汉及周边城市,同时第九批正在路上。

1月24日第一批捐赠名单

这是实实在在的行动,明明白白的物资捐款数量。在前线物资紧缺、全民问责的当下,韩红基金会全程透明高效的救援给了公众一剂强心剂。

慈善捐赠也要扣税!

韩红需要一个税务会计团队!

然而,由于捐款金额的增长太过于迅猛,让资金管理出现了困难。2月1日,韩红基金会突然暂停捐赠。

在暂停捐赠的同一时间,基金会表示截止2020年2月1日下午5点,已经收到各类捐款2.78亿。

当天1.6亿金额的增量的,对于一个民间慈善组织来说,绝对不是一个小数目。

比起金额的迅速增长,韩红基金会更承诺款项正在联系审计专家进行审计,从而确保每一项款项都公开透明。

对于明星的个人捐赠来说,涉及居民个人经营所得部分,如何扣税的问题将是韩红爱心团队接下来要面对的问题。

简单举2个例子,让大家看看个人捐赠将面临的扣除问题,真的非常复杂。

预扣预缴扣除法

举例:市民钱某2020年每月工资收入为20000元,钱某为独生子女,且父母年满60周岁,家中有上小学的孩子1名。1月向韩红爱心慈善基金会捐款1000元,并取得公益性捐赠票据,个税计算如下:

1月应纳税所得额=20000(1月工资)-2000(赡养老人)-1000(养育子女)-5000(起征标准) = 12000元

允许扣除的捐赠限额=12000*30%=3600元

(1000元<3600元,可直接扣除)

1月应纳个人所得税额=(12000-1000) *0.1-210(速算扣除数)=890 元

年度汇算清缴扣除法

举例:市民钱某2020年每月工资收入为20000元,钱某为独生子女,且父母年满60周岁,家中有上小学的孩子1名。1月向韩红爱心慈善基金会捐款1000元,捐款4000元,并取得公益性捐赠票据,个税计算如下:

1月应纳税所得额=20000(1月工资)-2000(赡养老人)-1000(养育子女)-5000(起征标准) = 12000元

允许扣除的捐赠限额=12000*30%=3600元

4000元>3600元, 如采取当月预扣预缴的计算方式,当月只能扣除3600元,其余的需在公益捐赠之日起90日内向主管税务机关办理更正申报追补扣除。

根据《关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)第三条第二点:

居民个人发生的公益捐赠支出,在综合所得、经营所得中扣除的,扣除限额分别为当年综合所得、当年经营所得应纳税所得额的百分之三十的规定,年度汇算清缴时允许扣除的捐赠限额为(20000-2000-1000-5000) *12个月*30%=43200元,4000元〈43200元,4000元可直接扣除。)

建议如果捐赠额超过月度允许扣除的捐赠限额,个税申报采取年度汇算清缴的方式。所以,接下来,韩红爱心团队真的需要一个会计天团来处理税务和审计的问题!

END

* 本文来源:国家税务总局、桌子的生活观(已获得授权)、新浪微博、首席商业评论、韩红爱心慈善基金会等,由中华会计网校初级会计职称整理发布,未经授权禁止转载。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com