为什么车险涨价这么多(您的车险涨价了吗)

最近,不少车主上车险时发现,保费价格出现上涨,甚至在车辆出险次数没有变化的情况下,每次咨询的车险报价都不同。车险综合改革一年多,曾经“定价高、理赔难”等痛点是否真正解决?

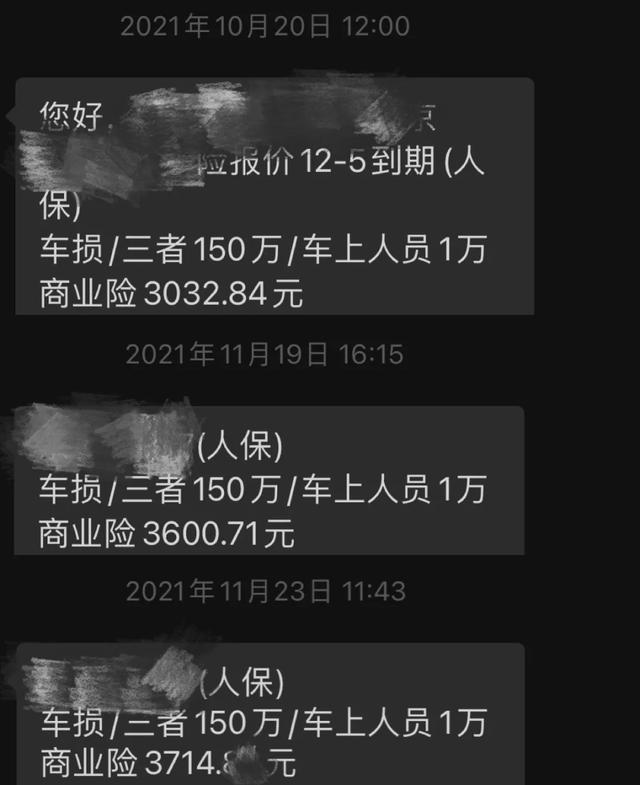

市民李先生家里有辆奥迪A3轿车,车龄3年。他最近上车险时发现,相比一个月前询问保险员的价格,车险增加了近700元。

李先生:“车险去年12月份上的,3900元,今年10月份第一次报价涨了四、五百块钱,4300多元。过了一个月又咨询的时候,报价又涨了,涨到4700多元。隔了三、四天真正上保险的时候,最终的价格又贵了两、三百块钱。”

而询价过程中,不同保险公司的报价,也相差很大。

李先生:“我那车原来上的是人保,平安就比人保报价要贵300多元,太平洋贵的更多,比人保贵1000多元。”

李先生车辆保险的多次报价/记者制图

对此,保险员的解释是,调价原因无从得知。

保险员:“费改之后的价格是随时会变的,因为保险公司内部有一个系数,是随时在调整的。一共有70多种因素,但是具体因为哪方面影响折扣,看不到。现在只能是出单的当天计算价格,以核保的价格为准。”

针对这一情况,人保公司给李先生的答复,又推回给了保险员。对于车险价格变动和差异的情况,太平洋保险公司的客服则表示,车险价格的确每天都会不同,甚至同一天不同渠道的价格也不同。

太平洋保险客服:“价格确实是每天都有费率的浮动,因为每个月或者是搞活动,比如双十一或双十二,可能价格有优惠,要便宜一些。”

车险价格浮动的原因究竟是什么?李先生认为,目前每天的费率调整不够公开透明。

李先生:“保险保的是我这个车或者我这个驾驶员。如果价格一直在变,变的到底是什么?什么时候上这个保险才比较合适呢?”

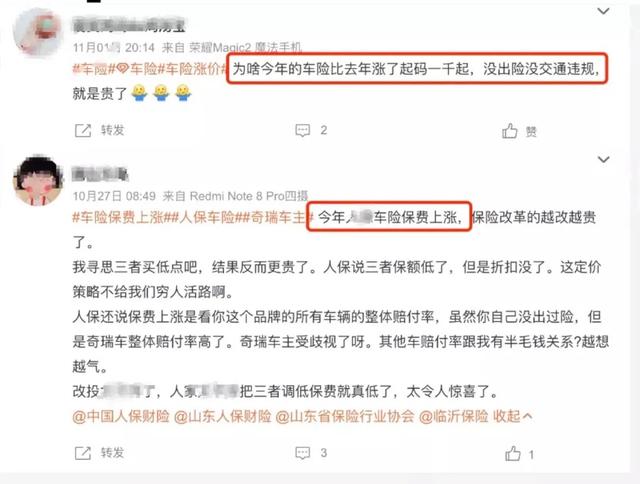

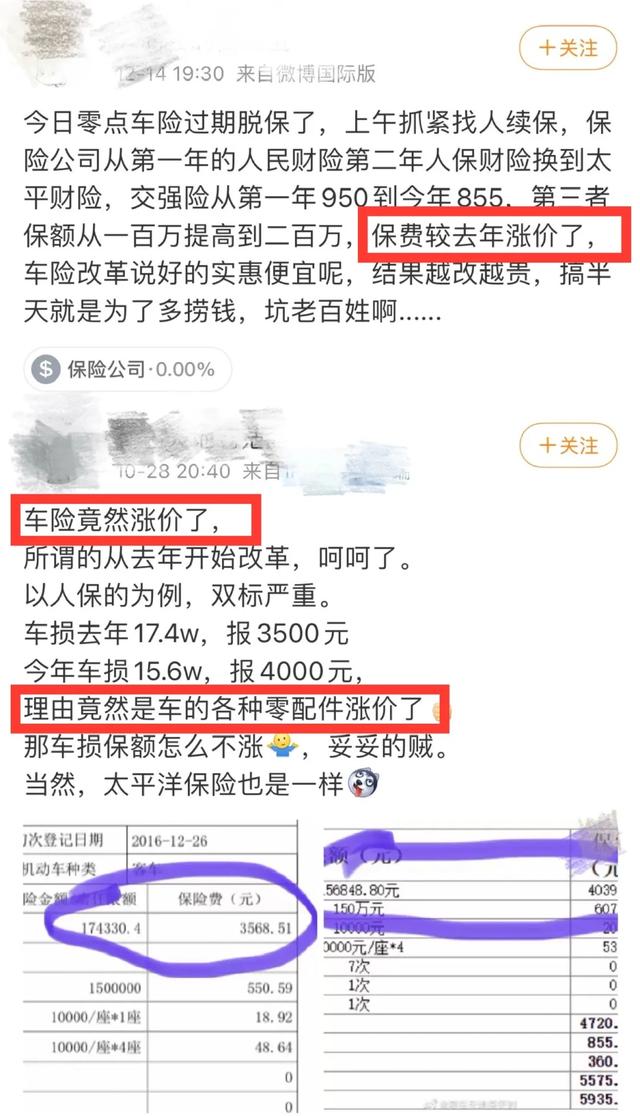

一些车主反映今年车险保费涨价/网络图片

车险费率不明确,除了购买车险时的价格困扰,还体现在发生轻微事故的时候。一位汽修从业人员说,驾驶人选择自费维修还是走保险维修,修理厂无法再给出合理化建议。

汽修人员:“有的客户一直没出过险,按以前如果车撞了,修2块漆,他算一下,比如2块漆1000块钱,然后每年保费上浮2000块钱,那就自己掏钱修了。但是现在算不出来,说走保险修了吧,等到上保险的时候就会发现,保费涨了一倍多。”

此外,另一位车主刘先生还提出,曾经一些不需要的险种现在都纳入车损险,无形中增加了费用,是被迫接受的保障,没有更多自主选择的空间。

刘先生:“不同的车不同的用途,平时使用率比较低的车,可能我就一个基础的车损险,然后三者险,就够了。但是现在这些附加险上来之后,我是多花了钱。”

车险价格“千人千价”这些车险市场的变化,都发生在我国车险综合改革之后。2020年9月19日,车险综合改革正式实施,涉及交强险改革、商业车险改革等多个方面。其中,交强险责任限额从12.2万元提升到20万元。商业车险保障更加全面,例如新的车损险主险增加了玻璃单独破碎、机动车全车盗抢、发动机涉水等保险责任;同时取消了事故责任免赔率、无法找到第三方免赔率等免赔约定。

网络图片

“定价高”曾经是车险行业的一大痛点。近期很多车主又提出车险涨价了,到底是什么原因呢?一名保险员表示,首先,在车险业内看来,去年改革后的价格是“地板价”。

保险员:“平均来看的话,应该和前几年差不太多,只是去年的价格刚改革之后太低了,附加险种基本上都涵盖在车损险里,整合了、简化了。”

其次,爱问保险CEO庞博表示,车险价格的变化,跟过去一年的赔付率相关。

庞博:“一方面是车主有出险记录,可能导致保费上涨。另一方面,保险公司也会根据各车型的市场维修配件、工时价格的一些变化,做相应保费定价调整。比如说有些车已经停产了、配件不好买了、维修比以前贵了,那相应的,保险公司也会根据实际的市场情况,对这个车险定价进行调整。”

河南暴雨受灾车辆/网络图片

第三,实际情况其实是“涨中有降”。一些消费者在过去一到三年没有出险,或车型属于大众化的车辆,车险保费是有所降低的。

车主:“我是奥迪Q5,车龄5年了,车险应该是降了,以前都是四、五千块钱,今年好像三千多元。”

车主:“2009年左右的GL8,之前商业险1800元左右,改革之后,去年和今年的商业险都是1500元。”

同一车辆不同保险公司的车险报价相差近千元/记者制图

爱问保险CEO庞博表示,改革后,车险价格出现了“千人千价”的变化。

庞博:“现在用户的信息维度很多,年龄、性别、驾驶习惯、开车的里程数都有很大关系。车险改革后,就是要求保险公司更精准地针对目标客户进行定价,所以各家保险公司价格会不一样。建议车主货比三家,不要脱保,保持良好的用车习惯。特别是北京地区,连续5年无出险,就会有一个比较低的折扣。”

中国社科院保险与经济发展研究中心副主任王向楠指出,改革的目标就是鼓励更好的用车习惯。改革后的费率调整将更好发挥“奖优罚劣”作用,有利于促进车主进一步增强交通安全意识。

王向楠:“促进消费者安全的驾驶行为,车险改革在这方面的作用还远远没有发挥。很多根据车辆使用的时间、行为,从人的因素还没有纳入进来。纳入进来之后,根据比较成熟的国家的经验,整体上因为大家都会更安全驾驶,还可以降低百分之十几甚至百分之二十的费率。”

商业车险保费计算公式/网络图片

车险费率不透明的问题,则是由于车险费率计算方式的变化。根据中国银保监会的规定,改革后,商业险保费=车型基础保费*NCD系数(前三年承保年度出险次数系数)*交通违法系数*自主定价系数。

其中,前三个系数由国家银保监会统一规定。各公司只有自主定价系数不一样,而这其中又有70多个定价因子,构成保险公司在不同销售政策下的系数制定方案,这也是不同保险公司报价有高有低的原因。

因此,各公司每天自主定价系数的调整,并非简单公布一个百分比。

王向楠:“公司自主定价系数估值的方法具有一定的技术性、商业秘密性。第二,能够同时看到所有公司的情况,会带来恶性的价格竞争,可能会引导消费者忽略包括服务在内的其他车险产品信息。”

车险市场无序竞争乱象改善总体来看,车险改革在“降保费、提保额、增保障”方面效果显著。根据北京银保监局的数据,2021年1月-11月,北京地区商业车险单均保费2897.4元,比改革前下降约17.7%,商业三者险平均保额131万元,比改革前提高44.6万元;把车辆被盗、涉水等保险责任纳入保障范围,赔款支出147.1亿元,同比增加7.1%。

同时,北京银保监局财产保险监管处副处长苗伟表示,北京银保监局联合北京交管局在全国首推交通事故“互碰快赔”机制,同步实施交通事故远程处警和在线办理理赔手续等配套政策。截至2021年10月底,“互碰快赔”机制服务群众超过150万人次。

苗伟:“前期首先是平均保费给降下来了,同时把保障水平在保费不变的基础上,有显著的提高。同时又促进了车险服务的创新,让大家理赔感受更好,速度更快。”

北京银保监局今年9月起实施车险投保实名缴费/网络截图

在监管层面,多年来车险行业的乱象也得以有效治理和改善。北京银保监局按照“低价低费”原则确定北京地区商业车险费率标准,压缩车险销售过程中的虚假费用空间。针对部分保险机构存在的隐瞒保险合同内容、虚列费用补贴业务等侵害消费者合法权益的问题,实施行政处罚。

苗伟:“保障‘低价低费’主要是严格保险公司执行报备的条款费率。通过行业自律、监管处理措施,还有费率回溯等一些非现场的手段回溯分析。如果偏离值过大的话,监管进行干预,让保险公司真正执行向银保监会备案的条款费率。”

北京银保监局通报车险理赔指标/网络截图

北京银保监局通报车险理赔指标/网络截图

除此之外,对于车险行业曾经的另一大痛点“理赔难”,本次改革可谓是对症下药。消费者普遍反映,这一“痛点”已经基本解决。

车主:“理赔的速度要比之前快了很多,可以自己在网上操作,照片上传都可以,不一定非要到现场了,而且手续简化了很多。”

车主:“价格比较透明了,条款都摆在这儿,而且这个车险钱扫保险公司付款的二维码(实名缴费),这点比较好。”

爱问保险CEO庞博进一步指出,本次改革首先解决了费率统一的问题。随着改革的推进和车险市场的规范化,对于不少车主希望有更多自主选择空间的需求,也将有更多定制化的车险产品出现。

庞博:“这次主要打掉的是原来市场的中间费用,然后保险公司才真正能够根据自己的风险进行费率调整。随着技术的提升,条款肯定是走向市场化的。先把费率市场化做完了以后,再做条款的市场化。所以将来车险产品肯定还是能自行定制的。”

记 者 | 任雪娇

编 辑 | 戚 天

主 编 | 程 艳

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com