三元锂电池会被磷酸铁锂取代吗(三元锂电池行业现状)

一、三元锂电池综述

三元锂电池(Ternary Lithium Battery),是指以镍钴锰酸锂或镍钴铝酸锂为正极材料,以石墨为负极材料,以六氟磷酸锂为主的锂盐作为电解质的锂电池。三元锂电池在与磷酸铁锂电池的竞争中,三元锂电池在安全性和稳定性上略逊一筹,但确具有其他电池无法比拟的电池能量密度、材料成本、续航里程的优势。三元锂电池安全问题的解决呼唤优质电池企业的投入,在未来,优质、能量密度高的三元材料电池市场规模将继续扩展。

三元锂电池与磷酸铁锂电池优劣势对比

资料来源:公开资料整理

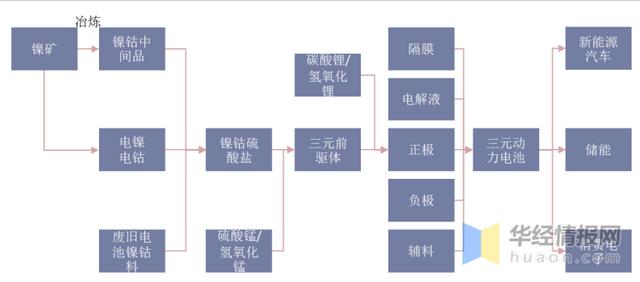

二、三元锂电池产业链

锂电池四大原材料(正极、负极、隔膜、电解液)中,正极材料成本占比最高,且对能量密度、循环寿命等关键性能影响较大。前驱体是决定正极材料关键性能的重要原材料,前驱体与碳酸锂(或者氢氧化锂)经过煅烧、除磁等一系列工序得到正极材料。正极材料根据品类可以划分为三元、磷酸铁锂、钴酸锂等,其对应的前驱体分别为三元前驱体、磷酸铁、四氧化三钴。

三元锂电池产业链

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国三元锂电池市场规模预测及投资战略咨询报告》

三、三元锂电池行业现状

1、新能源汽车销量

2021年全球及中国新能源汽车行业增速爆发。据统计,2021年全球新能源汽车销量为636万辆,同比增长96.6%。2021年中国新能源汽车销量为352万辆,同比增长157.6%。预计2022年新能源汽车行业保持高增速,全球及中国销量将分别达到922/507万辆。

2016-2022年全球及中国新能源汽车销量情况

资料来源:公开资料整理

2、动力电池出货量

从动力锂电池出货量情况来看,据统计,2021年全球动力锂电池出货量为311GWh,中国动力锂电池出货量为154GWh。

2020-2022年全球及中国动力锂电池出货量情况

资料来源:公开资料整理

3、三元锂电池关键材料产量

三元正极材料和三元前驱体是三元锂电池关键性材料,而前驱体是对正极材料性能影响较大的锂电原材料。从三元前驱体市场供给来看,2020年全球及中国三元前驱体产量分别为42/33万吨,2021年中国全年三元前驱体产量为63万吨,同比上升111.8%,保持高速增长态势。

2017-2021年全球及中国三元前驱体产量情况

资料来源:鑫椤锂电,华经产业研究院整理

从三元正极材料供给情况来看,2021年全球三元正极材料产量为71.8万吨,中国三元正极材料产量为39.8万吨。

2017-2021年全球及中国三元正极材料产量情况

资料来源:鑫椤锂电,华经产业研究院整理

从三元正极市场价格来看,锂盐等原料推动下价格持续上涨。原料端,碳酸锂市场供不应求价格走高,镍盐、钴盐持续高位,成本压力推动三元价格上涨。需求端,动力电池领域海内外高镍车型陆续发行,电池厂对8系以上材料需求向好,高镍三元需求即将进入旺季。根据鑫椤锂电数据,2022年1月底,三元镍55型报价在27-27.5万元/吨,单月涨幅为11%;NCM523数码型报价在29.1-29.5万元/吨,单月涨幅为12%;NCM811型报价在30.2-30.7万元/吨,单月涨幅8%。

2019-2021年中国三元正极市场价格(万元/吨)

资料来源:鑫椤锂电,华经产业研究院整理

4、三元锂电池市场现状

从动力电池市场来看,三元动力锂电池出货量及装车量均小于磷酸铁锂。根据电池联盟数据,2021年,我国锂离子电池出货量共计324GWh,动力电池领域出货占比67.9%,共计219.7GWh。2021年我国三元材料锂电池产量累计93.86GWh,占总产量42.7%,同比累计增长93.60%;我国动力电池装车量154.5GWh,其中三元材料动力锂电池装车量累计74.35GWh,占总装车量48.1%,同比累计增长91.30%。

中国动力电池出货量及装车量结构

资料来源:电池联盟,华经产业研究院整理

从我国三元锂电池下游应用结构来看,动力电池领域占比79.2%,数码电子加储能领域合计占比20.8%。

2021年中国三元锂电池下游应用分布占比

资料来源:公开资料整理

四、三元锂电池行业竞争格局

从全球动力电池市场竞争格局来看,据统计,2021年全球动力电池装机311GWh,其中,排名TOP10企业合计装机286GWh,占比92%。宁德时代、LG、松下排名前三,分别市场占比32.02%、19.70%、11.67%。从国内市场竞争格局来看,行业集中度持续提升,2021年排名前3家、前5家、前10家动力电池企业装机合计分别为114.6GWh、128.9GWh和142.5GWh,占总装机量的比例分别为74.2%、83.4%和92.3%。

2021年全球及中国动力电池装机市场格局TOP10

资料来源:电池联盟,华经产业研究院整理

五、三元锂电池行业未来发展前景

三元动力电池需解决续航里程及平价痛点,高能量密度 低成本为长期进步方向,正极材料为主导的材料体系升级为关键。材料体系升级更多是电化学体系的换代,比如高镍正极、硅碳负极、钠离子正极、富锂锰基等方向,并需相关材料配套开发。高镍三元为NCM材料体系内的技术更迭,镍元素有助于提高比容量和能量密度,钴有助于提高电导率和倍率性能,高镍低钴化使得电池比容量提高,但安全性和倍率性能减弱。

三元锂电池未来发展趋势如下:

1、提高镍含量(高镍化):镍在三元材料中为活性物质之一,增加镍含量使得可反应电子数增多、正极材料活性与放电比容量增强,从而提升电池能量密度,如NCM811、NCM9系(提高锂离子数目)

2、提高电压、提升稳定性(单晶化):单晶因为内部排列取向一致,不存在晶界,因此结构稳定性更强,且通过提升充电电压,迫使更多的锂离子脱嵌,提高参与反应的锂离子的数目,从而提升能量密度。

3、报废三元电池拆解资源重新利用:将退役的三元动力电池进行拆解破碎,再通过化学、物理或者生物过程可以重新回收锂、钴、镍、锰等有价金属。废弃电池回收后得到的如硫酸镍、硫酸钴等产物可直接用于前驱体的生产,前驱体厂可以通过废弃电池回收实现原料降本。回收市场的主要参与者包括电池厂、电池厂 整车厂联合设立回收企业、第三方综合利用回收企业。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网 ”等新兴领域。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com