蕉下申请上市(净利不足毛利110冲刺IPO的蕉下近三成收入砸在广告)

南都湾财社讯 记者陈盈珊 4月8日,蕉下正式向港交所递交招股书,冲刺“中国城市户外第一股”,联合保荐人为中金公司、摩根士丹利。

近期,蕉下于港交所递交IPO申请。

作为防晒领域的新消费品牌,蕉下的双层小黑伞、胶囊雨伞、防晒衣等多个爆红单款都频繁出现在社交平台上,上至明星下至当红KOL都亲自为其带货。

而在近来饱受泡沫争议的新消费赛道里,曾有投资人总结新消费的品牌打法:选择一个有市场需求但又不烂大街的差异化品类,选择代工厂把供应链打通,关键包装设计强调出调性,以线上营销快速圈住用户心智。背后的逻辑仍旧是互联网打法:砸钱引流,让品类品牌迅速出圈。

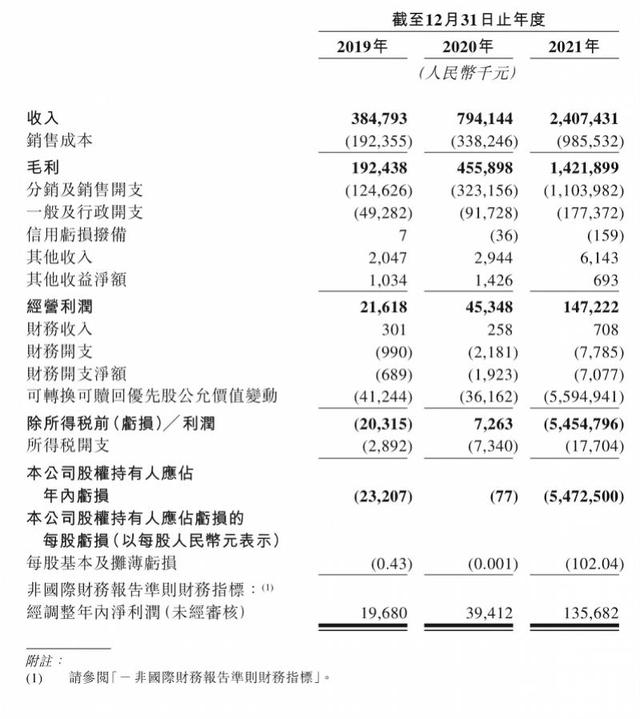

招股书内综合收益表

在招股书里,年入超过24亿元人民币的蕉下,依旧避不开新消费的困境:卖着最贵的产品,但盈利依旧少得可怜。动辄两三百元的防晒伞,相比于老品牌天堂伞三四十元的价格,2021年光雨伞这一品类就有近60%的毛利率。

不过,刨除所有成本后,蕉下2021年的净利润率仅有5.64%。差不多是卖了24亿货,赚个1.3亿。而招股书里少得可怜的研发费用,其中一部分也是用于外形设计,而非材料研发。而在过去的报道里,关于蕉下究竟能否更防晒多有争议。

但即便如此,蕉下已经是新消费赛道里鲜有的可以赚钱的生意了。近一半营收拿来营销,蕉下IPO能破题新消费之困吗?

净利与毛利差10倍,总收入四分之一投进广告

说起蕉下这样的新消费品,消费者最不陌生的印象:昂贵。

招股书显示,2019年、2020年及2021年蕉下的毛利分别为1.92亿元、4.56亿元及14.22亿元,同期的总毛利率分别为50.0%、57.4%及59.1%。2021年的毛利率直逼六成,这主要得益于蕉下的高定价。

2013年,蕉下推出最早的防晒产品小黑伞。目前,排在热销榜一的花花伞,其售价229元。靠花花造型与花盆伞桶,可爱的设计与号称高系数的物理防晒,在年轻消费者中迅速走红。而这样动辄两三百元的价格,在均价几十元的伞圈里,格外瞩目。

蕉下花花伞在某宝平台售价超过200元。

与高毛利相比,扣除了各项包括营销在内的成本后,蕉下的净利润大幅压缩。招股书中显示,2019年、2020年及2021年蕉下的经调整年内利润分别为0.197亿元、0.394亿元和1.357亿元,净利润率分别为5.11%、4.96%和5.64%。

以2021年为例,蕉下的净利润率不足6%,毛利率却高近60%,相差约10倍。计算净利时刨除的各项成本支出,到底哪些花去大价钱?

值得注意的是,蕉下近一半的收入花在了营销,当中广告的投入又独独占去了四分之一。

2019年、2020年及2021年蕉下的营销费用分别为1.25亿元、3.23亿元和11.04亿元,分别占总收入的32.39%、40.69%和45.86%,2020年和2021年同比增长率分别为159%、242%,远高于营收增长。

2021年广告开支和电商平台服务费分别为5.86亿元和2.27亿元。5.86亿元的广告费用占去总收入的24.4%,这意味着2021年蕉下卖出的伞具收入都不能完全覆盖广告支出。

仅2021年,蕉下就与超过600个KOL合作,而这些KOL为品牌在全网带来45亿浏览量。在小红书搜索“蕉下”,共有4万多篇笔记。蕉下还时常光顾李佳琦、罗永浩等大主播的直播间。

以线上起家,截至目前蕉下对线上渠道仍高度依赖。三年来,来自线上店铺和电商平台的收入,占到蕉下总收入的八成左右。

但不得不说,依托新零售与社交平台的宣传,蕉下走出防晒新消费的加速度。

曾陷“质量门”、被骂“智商税”

营销投入超研发15倍,研发投入多在外观设计

以首款防晒产品“双层小黑伞”,蕉下正式走入公众视野。在宣传资料上,小黑伞得到关注的,少不了黑科技暨特殊材料的功劳——“LRC涂层”技术。

宣传上突出着LRC防晒材质,招股书内研发投入更多关注外观设计。

不过,也有消费者对蕉下的防晒功能并不买单,也有消费者吐槽蕉下的不稳定的出品质量与随意波动的价格。一位网友晒出购买记录吐槽到,买过来的蕉下雨伞竟然数根伞骨骨折,找到客服投诉还得最终加钱去补;当然,也有消费者表示更多的新品类,比如防晒衣、防晒口罩并没有想象中的好用。

而高营销下的价格波动,也让部分消费者恼火。有网友就吐槽,在电商节庆时好不容易凑足各类优惠券,一把遮阳伞也要一百五十元的价格;而没过多久,直播平台的价格就直接去到一百元楼下。而在购物平台上,仿品价格或者同厂货的价格仅在数十元。

这不得不提到蕉下,作为新消费品牌,面临的另一个共性痛点:轻研发与代工生产。

招股书上特别提到,“我们强大的研发能力和独特的跨行业技术视角,使得我们更易提出创新的产品开发思路”。不过,2019年、2020年及2021年蕉下的研发支出分别为1985万元、3589万元及7164百万元,分别仅占总营收的5.16%、4.52%和2.98%。随着营收不断提升,研发所占的比例越来越低。

2021年,蕉下的营销费用占比45.86%,而与之对应的研发支出占比仅有2.98%,两者相差超过15倍。而这背后,与蕉下的代工模式离不开关系。

招股书显示,在生产方面,蕉下三年间将所有生产外包给予合约制造商,合约制造商以销定产。截止2021年12月31日与166家合约制造商有合作。而这些合约制造商,还不是独家合约制造商,这也极易造成供应链管理的隐患。

实际上,消费者花了高加钱却买的不知道哪家工厂代工的产品,众多质量投诉见诸各大平台,不过是上述问题的显现。不过,蕉下在招股书中声称,“这种灵活的供应链模式“可让我们极为灵活地管理供应链,优化我们的运营”。

值得注意的是,以“LRC涂层”技术打出小黑伞,如今研发投入中不少费用是用于外观设计,而不是材料。

从单一伞具品类,到囊括服装、配饰等高毛利新品类,蕉下在防晒、户外的赛道上,走的越来越宽。新品类的加入,也为蕉下增加营收提供新抓手。

品类拓宽创营收抓手,越走越宽的蕉下可否越走越远?

越走越宽能否越走越远,冲刺IPO的蕉下,能否打开新消费的困境?流量助推国潮出圈后,能否见证质的飞跃,这仍是蕉下这些“新消费们”需要破题的地方。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com